Cuando se presenten errores en el dictamen a los estados financieros del revisor fiscal, este profesional deberá tomar las medidas necesarias para que estos reflejen la realidad económica de la compañía.

Evaluar el momento y la materialidad del error es una tarea que no se deberá perder de vista.

Dentro de las funciones del revisor fiscal se encuentran la fiscalización y el aseguramiento de la información, esta última relacionada con el dictamen a los estados financieros. Es así como el revisor fiscal, en ejercicio de su labor, se encuentra obligado a emitir un dictamen sobre la información que ha sido objeto de su revisión.

Analizaremos en las próximas líneas qué pasa si es necesario efectuar una corrección al informe realizado por el revisor fiscal.

¿El revisor fiscal puede hacer correcciones en el informe realizado a los estados financieros?

Evidentemente, pueden presentarse errores en el informe sobre los estados financieros del revisor fiscal, este profesional deberá tomar las medidas necesarias para corregirlo considerando que los estados financieros deberán reflejar la realidad económica de la compañía.

Para ampliar esta respuesta, es de vital importancia tanto entender si el error es relevante o no, como situarse en el momento del trabajo en el que se encuentra el revisor fiscal: si está realizando el informe, si ya se ha emitido y socializado el dictamen, etc.

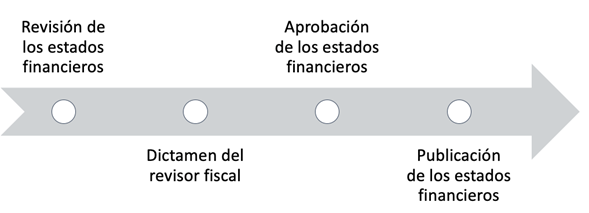

La anterior gráfica muestra los diferentes momentos en que se puede encontrar el revisor fiscal en la elaboración del informe, para ver cada uno de ellos es necesario observar la NIA 560 en lo referente a los hechos posteriores al cierre.

En el siguiente video, el Dr. Roberto Valencia, consultor de Estándares Internacionales, nos detalla este tema:

1. Entre la fecha de revisión y la del dictamen de los estados financieros.

“una tarea importante para el profesional en este punto es calcular el impacto en los estados financieros”

El revisor fiscal puede darse cuenta de un error entre la fecha de revisión y la fecha del dictamen de los estados financieros, una tarea importante para el profesional en este punto es calcular el impacto en los estados financieros y el posible impacto del error en el informe.

A modo de ejemplo, el revisor fiscal encontró un posible error en la cuenta de inventarios de los estados financieros, su labor será verificar y obtener la evidencia suficiente y apropiada para ejecutar el dictamen respectivo.

Este es el momento ideal para que el revisor fiscal pueda verificar que cada una de las partidas sean las correctas, pues aún no se ha emitido el dictamen del revisor fiscal.

2. Entre la fecha del dictamen y la de aprobación de los estados financieros.

En este punto el revisor fiscal ya se ha formado una opinión sobre los estados financieros, por lo que ha emitido el dictamen correspondiente. Este profesional puede encontrarse, por ejemplo, con un error material que no socializó con la dirección y que impacta a la opinión realizada sobre los estados financieros.

Un aspecto importante por considerar es que aún no se han aprobado los estados financieros, por lo que el revisor fiscal deberá: Realizar los procedimientos necesarios para obtener evidencia suficiente.

Informar a la dirección de la modificación a la opinión.

Evaluar el impacto en los estados financieros.

Modificar el dictamen si hay lugar a ello.

3. Entre la fecha de aprobación y la de publicación de los estados financieros.

La aprobación de los estados financieros se realiza en la asamblea de accionistas, en este punto el revisor fiscal puede detectar un error relevante en su informe realizado sobre los estados financieros.

En este caso, el revisor fiscal tiene la responsabilidad de informar a la dirección y a los encargados del gobierno corporativo sobre este hallazgo, además de realizar los procedimientos necesarios para obtener la evidencia suficiente, evaluar el impacto del error en los estados financieros y modificar el dictamen si hay lugar a ello. Debe tener en cuenta que será oportuno en algunos casos celebrarse una asamblea adicional.

4. Después de la fecha de publicación de los estados financieros.

Partiendo de la premisa “darse cuenta de un error y no corregirlo conlleva a cometer un error más grande”, deben tomarse las acciones necesarias para corregir el error presentado incluso cuando los estados financieros ya se encuentran publicados y el revisor fiscal se encuentra frente a un error en el dictamen.

Entendiendo que la opinión realizada por el revisor fiscal se encuentra en poder de terceros y no corresponde a la realidad, pues contiene un error material, el revisor fiscal debe: Realizar los procedimientos necesarios para obtener evidencia suficiente.

Informar a la dirección y a los encargados del gobierno corporativo de la modificación a la opinión.

Evaluar el impacto en los estados financieros.

Modificar el dictamen si hay lugar a ello.

Asegurar que se informe sobre la corrección a todos los receptores de los estados financieros si hay lugar a ello.

Revisar las limitaciones legales y procedimientos.

No hay comentarios.:

Publicar un comentario