Para impulsar el crecimiento inclusivo en la pospandemia en América Latina y el Caribe (ALC) es urgente disminuir la informalidad. Esto porque una mayor formalidad laboral mejorará la focalización de las transferencias y de los ingresos del gobierno, aumentando la productividad y disminuyendo la pobreza.

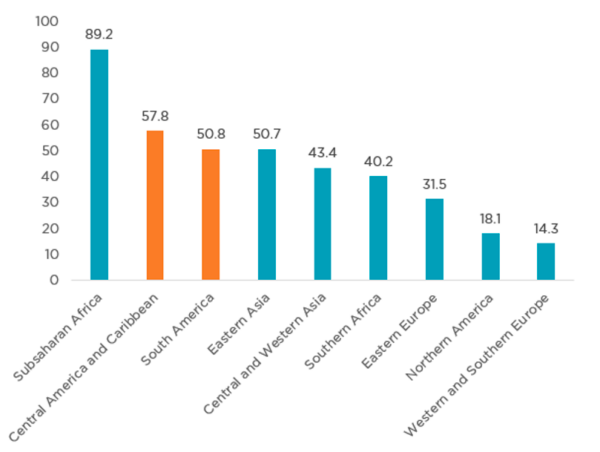

Atacar la informalidad es una tarea primordial en ALC, ya que es una de las regiones con mayor tasa de informalidad laboral del mundo. Previo al inicio de la pandemia, entre el 50 y 60% de los trabajadores de la región (alrededor de 150 millones) tenía un empleo informal. Solo África Subsahariana tenía una tasa de informalidad mayor (Figura 1). Aún en los países de menor informalidad, como Chile, Uruguay o Bahamas, la informalidad rondaba el 30% (Figura 2), lo que equivalía a más del doble de la informalidad de Europa Occidental y del Sur (14,3%).

Figura 1: Empleo informal como porcentaje del empleo total 2016

Fuente: Elaboración propia con datos de la OIT

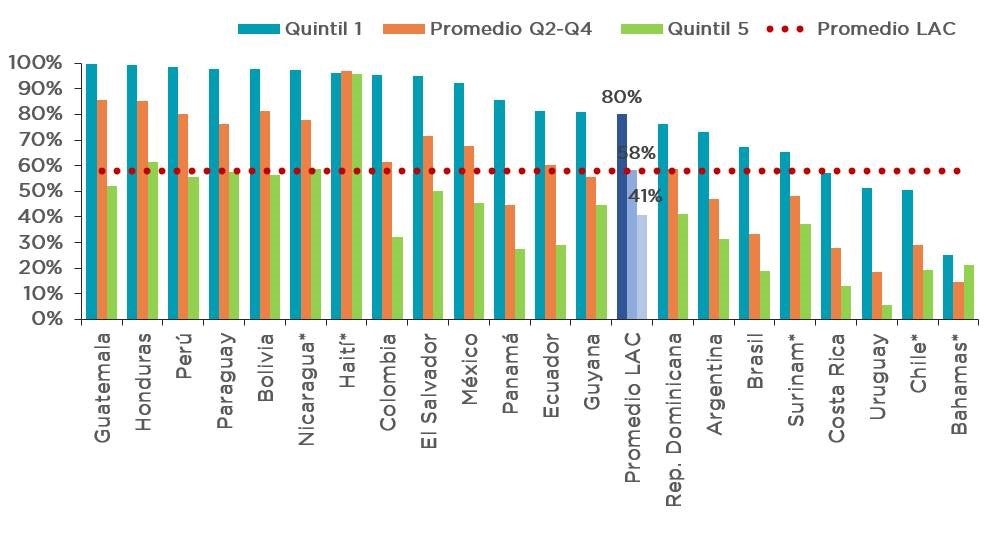

La pandemia del COVID-19 ha exacerbado el problema de la informalidad en la región, ya que la misma redujo el empleo total y se espera que la mayor parte de la recuperación del empleo se produzca principalmente a través de los empleos informales. Por lo tanto, hoy más que nunca es un momento crucial para proponer reformas que fomenten la recuperación del empleo formal en América Latina y el Caribe. Estas reformas deben prestar particular atención a los trabajadores de bajos ingresos, ya que la informalidad afecta más fuertemente a este grupo de trabajadores. En ALC, la informalidad laboral en el decil de ingresos más pobre alcanza al 80% de los trabajadores (Figura 2).

Figura 2: Trabajadores asalariados y autónomos no cotizantes en América Latina, por quintil de ingresos totales (% del total de trabajadores asalariados), 2018*

Nota: *Chile y Surinam (2017), Bahamas y Nicaragua (2014) y Haití (2012). Fuente: Elaboración propia basada en datos del BID/ SIMS, 2020.

Razones que explican la informalidad

Si bien existen diversos factores que influyen sobre la informalidad, son tres las razones principales que explican la alta informalidad en ALC. La primera razón es el bajo nivel y la deficiente calidad del capital humano de los más pobres, lo que dificulta su entrada en el mercado laboral formal.

La segunda razón corresponde a los altos costos laborales no salariales en el mercado laboral formal, que desalientan la contratación formal de trabajadores. Ejemplos de estos altos costos son el alto nivel de contribuciones obligatorias a la seguridad social y otros impuestos a la nómina, que equivalen a entre un 11% y un 48% de los salarios (27.3% en promedio[1]). Países que redujeron estos costos laborales no salariales tuvieron impactos positivos en la formalidad. Por ejemplo, Colombia logró aumentar el empleo formal en un 18%[2] al implementar una reforma tributaria en 2012 que redujo los impuestos a la nómina en casi 50%.

La tercera razón se relaciona con los programas de protección social para los trabajadores del sector informal. Estos programas, muy bien intencionados, fueron creados para cerrar una importante brecha de acceso a la seguridad social tradicional, la cual sólo estaba habilitada para los trabajadores formales. Muchos de estos sistemas fueron creados en los años 90 como programas sociales no contributivos, como los programas de transferencia monetaria Progresa en México y el Bolsa Familia en Brasil.

Si bien estos programas tuvieron un efecto positivo en la reducción del nivel de pobreza y desigualdad, el efecto que tuvieron sobre el empleo formal fue negativo. Esto se debe a que estos programas suelen generar un incentivo a la informalidad, ya que los beneficiarios de estos programas tienen poco interés de entrar el mercado formal de trabajo, dado que suelen ser excluidos del programa al obtener un empleo formal. De esta forma, la formalidad implica un impuesto implícito del 100% sobre los beneficios sociales.

Varios estudios empíricos corroboran el efecto negativo de este “impuesto” al trabajo incluidos en los programas sociales tradicionales. En el caso de los países desarrollados, donde la informalidad es muy baja, los programas de asistencia social mostraron tener un efecto nocivo sobre la participación en el mercado laboral. Es decir, en las decisiones de las personas de trabajar o no trabajar. En los países de ALC, donde la informalidad es elevada, una literatura reciente muestra que el impacto de los programas no contributivos sobre el empleo no se dio tanto en la decisión de trabajar o no trabajar, sino más bien en la decisión de trabajar formal o informalmente[3]. Por ejemplo, la introducción del programa no contributivo Asignaciones Familiares (AFAM) en Uruguay provocó una caída del empleo formal en unos 8 puntos porcentuales debido, en mayor medida (unos dos tercios), a un aumento del empleo informal[4].

Alternativas a los programas sociales no contributivos: El impuesto negativo a la renta

Dado que la principal crítica a los programas sociales que actualmente existen en ALC es que vuelven más atractivo el trabajo informal; el gran reto de la política pública y fiscal en la región es encontrar sistemas alternativos con los menores efectos colaterales y desincentivos a la formalidad posibles. Asimismo, dada la fragilidad fiscal de la región, es importante que estos sistemas alternativos tengan costos fiscales similares a los programas sociales actuales a fin de no generar presiones fiscales adicionales. También es importante que conlleven al menos el mismo nivel de disminución de la pobreza que los programas sociales existentes, para no revertir los logros en este frente.

En la identificación de estos sistemas alternativos, es importante reconocer que cualquier programa social que apunte a la redistribución generará desincentivos al trabajo. Sin embargo, no todas las alternativas son igualmente distorsionantes. Existen alternativas, como el Impuesto Negativo a la Renta (NIT, en su sigla en inglés para Negative Income Tax) o los programas de Créditos Fiscales para el Ingreso al Trabajo (como el Earned Income Tax Credit (EITC) de Estados Unidos), que generan menores distorsiones que los programas sociales no contributivos tradicionales.

Creemos que el NIT y el EITC pueden ser alternativas viables para la región, ya que en contextos de alta informalidad como los de ALC, lo deseable es contar con programas de asistencia al trabajo formal (“formal workfare”) que premien a los que trabajan formalmente, en lugar de programas de asistencia social (“welfare”), que castiguen a los que trabajan formalmente. El secreto de estos sistemas del tipo “formal workfare” es que la recompensa total por trabajar formalmente (ingreso por trabajo formal más las transferencias del gobierno) siempre aumenta a medida que se incrementan los ingresos laborales formales del trabajador.

Uno de estos sistemas de formal workfare es el NIT. En este sistema, los beneficiarios del programa reciben un nivel de ingreso mínimo que se otorga a las personas que no trabajan o que lo hacen informalmente. La principal diferencia entre un NIT y los programas de apoyos sociales tradicionales es que cuando un individuo dentro de este sistema consigue un empleo formal, el beneficio no cae a cero, sino que disminuye gradualmente a medida que se incrementan sus ingresos laborales. Así, dentro de este esquema, un individuo que consigue un empleo formal tendría una reducción de la transferencia de, por ejemplo, solo un 50%, lo que haría su nivel de ingreso neto ser siempre mayor cuando se trabaja formalmente, premiando la formalidad. A medida que el individuo gana más con el trabajo, la prestación se va retirando gradualmente, hasta que el beneficiario empieza a tributar sobre sus ingresos laborales.

Un ejemplo numérico resulta útil para mostrar los beneficios de este esquema en materia de formalidad. Supongamos que un esquema NIT da una renta garantizada de $2.000 a los no trabajadores. Si los beneficios del NIT decrecen a una tasa 50% de los ingresos laborales, cualquier persona con un ingreso inferior a $4.000 trabajando formalmente recibiría un NIT entre $1 y $2.000[5]. Si la persona gana $1.000 trabajando formalmente, el beneficio recibido por el NIT sería de $1.500 ($2.000 – 50%*$1.000) y su ingreso neto sería ahora de $2.500. Si esta misma persona decide trabajar menos, y ganar $500, por ejemplo, el NIT recibido sería de $1.750 ($2.000 – 50%*$500) una cantidad mayor, pero su ingreso neto total sería de $2.250, por lo que la recompensa total al trabajo disminuye si esta persona decide trabajar menos.

Programa de crédito fiscal por ingreso al trabajo

La propuesta inicial de impuesto negativo sobre la renta fue la que inspiró el exitoso programa de Crédito Impositivo por Ingreso del Trabajo introducido en Estados Unidos en 1975. El EITC si bien sigue la misma filosofía del NIT, se diferencia de este en que, para niveles bajos de ingresos laborales, la transferencia que se recibe el trabajador del gobierno aumenta a medida que se incrementa el ingreso laboral. Para mayores niveles de ingresos estas transferencias dejan de crecer, para eventualmente comenzar a decrecer y volverse cero.

El EITC se ha convertido en la política pro-empleo y contra la pobreza que más ha crecido y que más beneficiarios ha incluido en Estados Unidos, llegando a unos 28 millones de trabajadores. A pesar de la relativamente amplia cobertura de este programa, su costo es bajo. El presupuesto del EITC alcanzó los 64.900 millones de dólares en 2018, lo que corresponde al 0,32% del PIB de Estados Unidos.

Existe un consenso abrumador en la literatura de que el EITC presenta muchos efectos positivos. Entre estos efectos se encuentra que el programa eleva la participación en la fuerza laboral, particularmente para las madres solteras, grupo que previamente enfrentaba los mayores desincentivos al trabajo[6]. También existen efectos positivos en reducción de la pobreza, ya que el programa recompensa el trabajo y complementa los ingresos de los trabajadores con salarios bajos.

Estudios estiman que en 2018 el EITC sacó a unas 5,6 millones de personas de la pobreza, incluidos unos 3 millones de niños. Otro efecto importante, muy relevante para ALC, es que aumentos del 10% en el EITC llevaron a una disminución de la participación de los hombres en el sector informal de entre 5,8 y 7,3 puntos porcentuales, a pesar de no ser el aumento de la formalidad uno de los objetivos del EITC en Estados Unidos y otros países desarrollados[7].

En América Latina, dada la baja tasa de empleo formal para los más pobres, el EITC es ideal. Esto porque genera un amplio subsidio al trabajador más pobre -con créditos impositivos reembolsables con el proviso de que el empleo sea formal. Este programa también podría fácilmente complementarse, al menos inicialmente, con subsidios a la demanda de las firmas, creando incentivos para generar mayor demanda de trabajos formales. Esta complementación con subsidios a la demanda puede ser importante, ya que la demanda de trabajadores de bajas habilidades, y por ende bajos ingresos, tiende a ser escasa.

Además de estas claras ventajas en el aumento del empleo formal, sistemas como el EITC y el NIT tienen otras bondades que vale la pena destacar. Una de estas bondades es la disminución de la dependencia y la estigmatización en comparación con los sistemas sociales tradicionales. Esto se debe a que los beneficios de estos programas se otorgan dentro del sistema de impuesto sobre la renta. Esto lleva a que la gestión de estos programas está a cargo de las administraciones tributarias, lo que ayuda también a reducir significativamente los costos administrativos de estos programas. Por ejemplo, en Estados Unidos, el costo administrativo del EITC es un 0,5% del beneficio, mientras que los costos administrativos de la asistencia social tradicional suelen alcanzar hasta el 16% de las prestaciones[8].

Otras bondades del EITC y del NIT es que hacen más progresivo el impuesto sobre la renta, ya que incorporan a los deciles más bajos de la distribución de ingreso a los afectados por el impuesto, los cuales presentan tasas negativas (subsidios salariales). Otra ventaja es que los beneficios de estos programas son automáticos y dejan poco margen para la manipulación de las condiciones de elegibilidad, ‒con lo cual‒ la recepción de la transferencia no estaría vinculada a la voluntad de los políticos. Esto hace que el NIT y el EITC sean menos susceptibles a distintas formas de intercambio clientelista que podrían existir para las transferencias monetarias condicionadas.

Exploraciones para un NIT en América Latina y el Caribe: Las mujeres más beneficiadas

Como consecuencia de todas las ventajas mencionadas anteriormente, varios países han implementado programas de crédito impositivo reembolsable a los ingresos del trabajo, existiendo actualmente en al menos 18 países desarrollados, entre ellos: Canadá, Nueva Zelanda, Reino Unido, Suecia y Corea, con presupuestos que van desde el 0,3 al 2,1% del PIB. Estos programas presentan algunas variantes interesantes entre países, como otorgarlos en base a los ingresos individuales y no familiares; o con mayor o menor incidencia de los hijos en el monto; o con mayor o menor exigencia de horas trabajadas. Esta variedad de casos, que ha ido cambiando con la experiencia, presenta varias alternativas y lecciones aprendidas que pueden adaptarse a las diferentes realidades de los países de ALC.

Dadas las bondades del NIT y del EITC, es importante explorar los posibles efectos y costos de su implementación en países de ALC. Estas exploraciones son importantes, ya que alternativas como el Ingreso Básico Universal (UBI) serían prohibitivamente caras para ALC, a menos que se acompañen de profundos recortes en el resto de la red de seguridad y otros gastos públicos. En ALC (población: 650 millones), un UBI de sólo 3,2 dólares al día o 96 dólares al mes costaría alrededor de 748.000 millones de dólares al año, lo que supone aproximadamente el 60% del gasto público federal, de alrededor del 24% del PIB. En lugar de dar a todo el mundo 96 dólares al mes, un programa NIT con una tasa del 50% sobre las prestaciones ofrecería transferencias sólo a las personas cuyos ingresos mensuales fueran inferiores a 192 dólares, lo que supondría una mera fracción del coste de un UBI.

Para explorar los posibles impactos de la introducción de un NIT en los países de la región, realizamos simulaciones utilizando datos de encuestas de ingresos y gastos de Argentina, Colombia, Uruguay, Brasil y México. Los ejercicios realizados asumen la implementación de un NIT de una tasa del 50%, manteniendo un ingreso mínimo garantizado para el primer quintil similar al que otorga el programa de transferencia condicionada de cada país. El NIT empieza a operar para el segundo quintil permitiendo a esos trabajadores informales que antes recibían la transferencia condicionada, empezar a obtener un beneficio mayor siempre que se formalicen. Para hacer los resultados comparables entre países, se asume que cada uno destina un mismo presupuesto moderado de 0,5% del PIB.

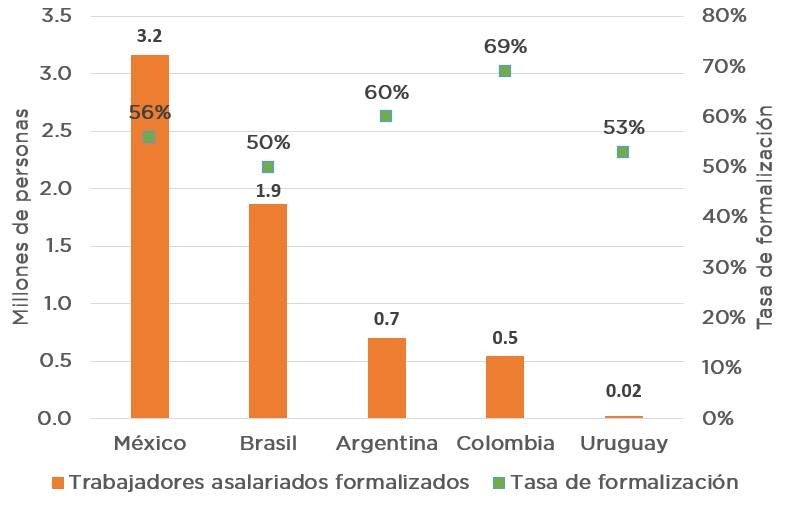

Los resultados de los ejercicios indican que con la introducción de un NIT con las características mencionadas se podría alcanzar una potencial tasa de formalización del 57% entre los asalariados informales sólo del segundo quintil[9]. Esto equivale a 6,3 millones de trabajadores que pasarían del sector informal al formal en estos cinco países[10] (Figura 3). Además, siendo las mujeres uno de los grupos más perjudicados por la pandemia, este sistema las beneficia especialmente ya que, en todos los países simulados, la tasa potencial de formalización de las mujeres es mayor que la de los hombres. Del promedio de formalización 57%, este promedio para las mujeres es 71% y para los hombres 47%.

Figura 3. Tasas potenciales de formalización de un NIT (con una tasa del 50%) con un presupuesto del 0,5% del PIB

Fuente: Elaboración propia, resultados de la exploración

Como fuera mencionado, es importante que al menos inicialmente la introducción de programas como el NIT sean acompañados de medidas de apoyo a la demanda de empleo, de manera que esta se adapte al aumento de la oferta. Ejemplo de estas medidas de apoyo a la demanda de empleo formal son la reducción de los costos no salariales y de los impuestos sobre las nóminas que pagan los empresarios por contratar a trabajadores con salarios bajos estimularía la creación de empleo formal[11].

Oportunidad única para impulsar la formalización y la productividad

Los resultados obtenidos por programas de Impuesto Negativo a la Renta (NIT) y de Crédito Fiscal por Ingreso al Trabajo (EITC) muestran a América Latina y el Caribe que existen opciones de política para aumentar la formalización, para salir del círculo vicioso de ineficiencia e inequidad en el gasto público y evasión fiscal que hace que nuestra región continúe con bajos niveles de productividad, crecimiento y alta desigualdad.

La implementación de estos programas requerirá de un proceso de transición del sistema actual a un EITC, NIT o una mezcla de ambos. Este proceso de transición dependerá de las características de cada país y de su sistema de política social y fiscal. Para empezar, es importante definir qué programas serán sustituidos, la gradualidad de su reemplazo y la necesidad de mantener temporalmente algunos programas no contributivos.

A mediano plazo, debido a los efectos positivos sobre el comportamiento, el aumento de la formalidad puede significar que el programa se autofinancie e incluso que utilice menos fondos. Estos sistemas de crédito impositivo al ingreso laboral pueden tardar en ajustarse a las realidades de ALC; pero sin duda, son uno de los mejores instrumentos para lograr la formalización y deben ser parte de la agenda de reformas estructurales a ser consideradas por la región para promover la recuperación en la pospandemia.

Notas:

Este blog es basado en el estudio “Fiscal Policy and Management to Increase Formalization”, Pessino, C. E. Pineda. A. Rasteletti y V. Alarcón, que será publicado en un futuro próximo por el BID.

[1] Alaimo, V., Bosch, M., Gualavisí, M., & Villa, J. (2017). Medición de costos de trabajo asalariado en América Latina y el Caribe. Banco Interamericano de Desarrollo.

[2] Fernández, C., and L. Villar. 2017 “The impact of lowering the payroll tax on informality in Colombia” Economía 18, no. 1.

[3] Levy, 2008; Gasparini, Haimovich y Olivieri, 2009; Camacho, Conover y Hoyos, 2009; Bosch y Campos-Vázquez, 2010; Amarante, Manacorda, Vigorito y Zerpa, 2011; Bosch y Manacorda, 2012; Antón, Hernández y Levy, 2012; Garganta y Gasparini, 2015; Bérgolo y Cruces, 2020

[4] Bérgolo, M. and G. Cruces,2021 “The anatomy of behavioral responses to social assistance when informal employment is high”, Journal of Public Economics, Volume 193.

[5] La propuesta tradicional es un NIT de tasa 50%. Esto significa que el programa garantiza un nivel de ingreso (llamado C) para quienes no trabajan o lo hacen de manera informal y luego, con el ingreso laboral (llamado Y) el ingreso garantizado disminuye un 50% del ingreso laboral. De esta forma, el NIT recibido es NIT= C – 50% * Y. Si la ecuación es negativa, el beneficio del NIT es 0. El ingreso neto del trabajador será Yn= NIT + Y.

[6] Un aumento de 1.000 dólares en el EITC conduce a un aumento estimado de 7,3 puntos porcentuales en el empleo y una caída de 9,4 puntos porcentuales en la proporción de familias por debajo de la línea de pobreza. Hoynes, H. and Patel, A.., 2018. Effective policy for reducing poverty and inequality? The Earned Income Tax Credit and the distribution of income. Journal of Human Resources.

[7] Gunter, S., 2013. State earned income tax credits and participation in regular and informal work. National Tax Journal, 66(1).

[8] Eissa, N. and H. Hoynes, 2011. “Redistribution and tax expenditures: the earned income tax credit.” National Tax Journal 64, no. 2.

[9] Esta es una tasa de formalización potencial, considerando a todos aquellos en el segundo quintil cuyo beneficio de entrar al mercado laboral formal con el NIT es mayor que permanecer en el sector informal, es un límite inferior, ya que no considera los efectos de comportamiento para los trabajadores en el primer quintil o quintiles superiores que podrían encontrar la formalización más beneficiosa.

[10] Incluyendo a los autónomos, el número de potenciales formalizados aumenta a casi diez millones de trabajadores.

[11] Chile, Perú y Uruguay crearon subsidios salariales temporales para la recuperación del empleo formal durante y para las nuevas contrataciones pospandémicas. Chile también creó un incentivo permanente al trabajo formal, dando 2/3 del subsidio a los trabajadores y 1/3 a la empresa.

No hay comentarios.:

Publicar un comentario