Hemos preparado para ti este modelo de notas a los estados financieros con una estructura adaptable a entidades del grupo 2.

Contiene información de apoyo a cada partida del estado de situación financiera, que en lo posible deben presentarse en el mismo orden en el que aparecen en dicho informe.

Las notas a los estados financieros deben incluir un resumen de las políticas contables significativas que la entidad ha utilizado para preparar su información. Al redactar dicho resumen es difícil establecer qué se considera significativo y qué no.

Con esto en mente, hemos diseñado este modelo de notas a los estados financieros, en donde exponemos algunas recomendaciones que te ayudarán a revelar los impactos sobre el estado de situación financiera preparado por los períodos comparativos 2021-2022. Cabe aclarar que estas notas tienen un carácter ilustrativo.

Notas a los estados financieros

En las notas a los estados financieros cada entidad debe incluir la información necesaria que le permita a los usuarios entender la forma en que se han elaborado los informes y la situación financiera de la entidad.

El primer requerimiento se logra explicando, por ejemplo, el marco normativo que utiliza la entidad (Estándar Pleno o para Pymes; consultar DUR 2420 de 2015), las políticas contables y las bases de medición utilizadas, entre tanto que el segundo se cumple al detallar las partidas incluidas en cada uno de los informes.

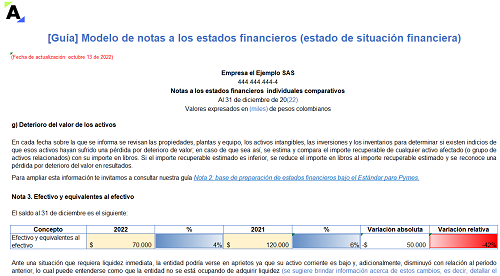

En los párrafos 3.24 y 8.4 del Estándar para Pymes encontramos que el orden sugerido para las notas a los estados financieros es el siguiente:Nota que contenga información general acerca de la entidad, en la cual se incluya:El domicilio.

La forma legal, es decir, si es una sociedad anónima, limitada, o por acciones simplificadas.

Una descripción de las operaciones.

La fecha en que los estados financieros han sido autorizados.La declaración de cumplimiento del Estándar para Pymes, el cual es necesario para que los usuarios conozcan el marco normativo que aplica la entidad.

Un resumen de las políticas contables significativas que incluya:Las bases de medición utilizadas, que pueden ser, por ejemplo, el costo histórico o el valor razonable.

Las estimaciones y los juicios contables significativos que la gerencia haya aplicado al elaborar las políticas contables sobre transacciones materiales.

Otras políticas relevantes para elaborar los estados financieros y la información de cada una de las partidas presentadas en ellos.Por último, se debe expresar cualquier otra situación que se requiera revelar.

No hay comentarios.:

Publicar un comentario