El Congreso de la República expidió la ley de borrón y cuenta nueva, que tiene como finalidad, entre otras cuestiones, establecer un término máximo de permanencia de la información financiera negativa en centrales de riesgo.

A continuación, estudiaremos en qué consisten estas nuevas disposiciones.

El Congreso de la República expidió la Ley 2157 de 2021, conocida como la ley de borrón y cuenta nueva, por medio de la cual se modifican y adicionan una serie de disposiciones a la Ley Estatutaria 1266 de 2008.

Mediante esta nueva ley, se dictan disposiciones generales sobre el habeas data en relación con la información financiera, crediticia, comercial, de servicios y la proveniente de terceros países.

En la siguiente charla en casa, Miguel Santiago Pantoja, abogado consultor en derecho comercial, explica en qué consiste la ley de borrón y cuenta nueva:

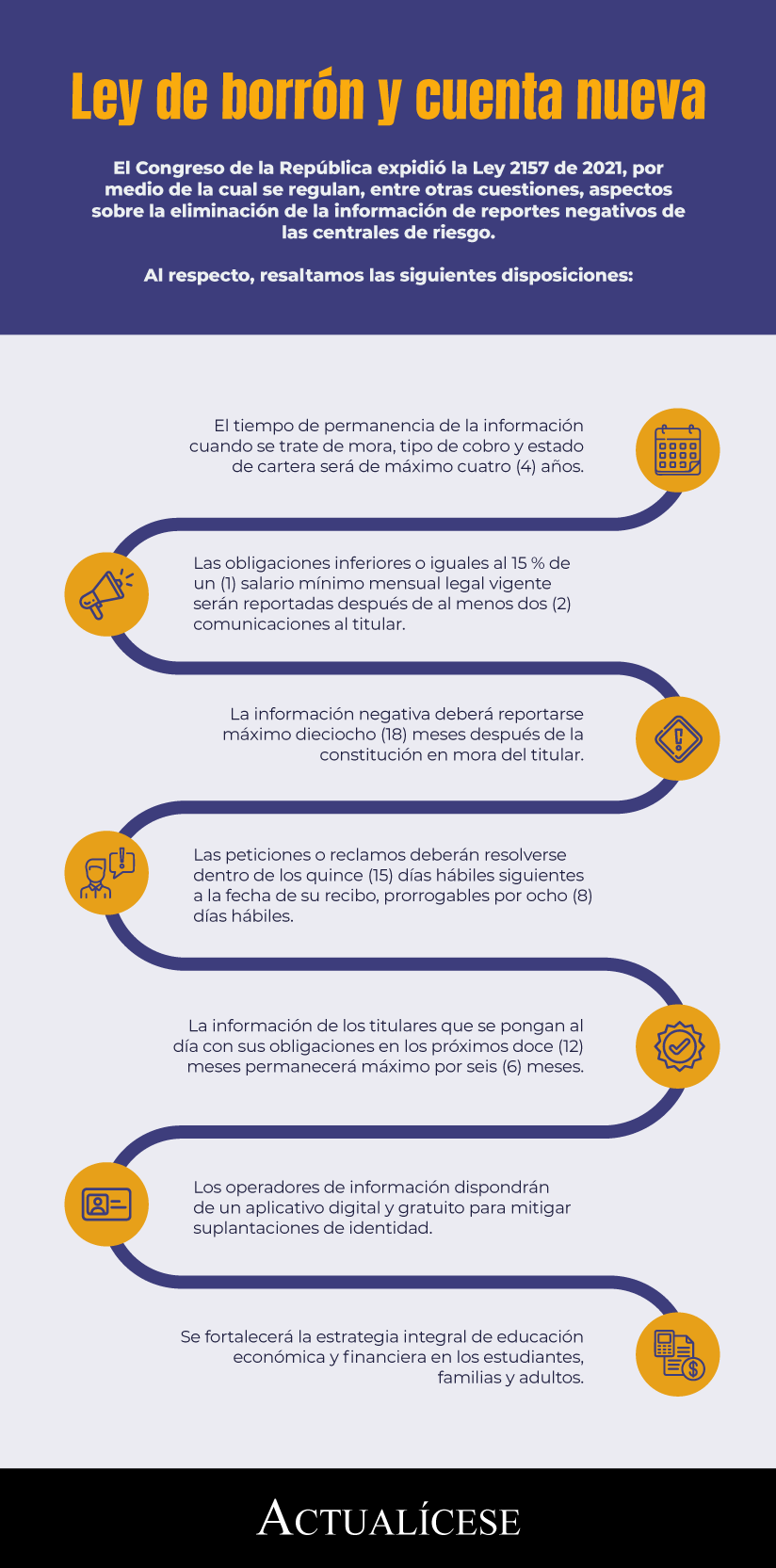

En la siguiente infografía resumimos los aspectos más importantes para tener en cuenta sobre la Ley 2157 de 2021:

Así pues, mediante esta nueva disposición normativa se establece:

Tiempo máximo de permanencia de la información

El tiempo de permanencia de la información cuando se trate de mora, tipo de cobro, estado de cartera y, en general, aquellos datos referentes a situaciones de incumplimiento de obligaciones será del doble del tiempo de la mora, máximo cuatro (4) años contados a partir de la fecha en que se extinga la obligación.

A su vez, se indica que estos datos caducarán en un término de ocho (8) años, contados a partir del momento en que entre en mora la obligación; cumplido este término, deberán eliminarse de la base de datos.

Por otra parte, cuando se trate de obligaciones inferiores o iguales al 15 % de un (1) salario mínimo mensual legal vigente –smmlv–, el dato negativo por obligaciones en mora solo será reportado después del envío de al menos dos (2) comunicaciones en días diferentes. Entre la última comunicación y el reporte deben mediar 20 días calendario.

La información negativa que se encuentre en las bases de datos y se relacione con calificaciones, récord o cualquier tipo de medición financiera, comercial o crediticia deberá actualizarse simultáneamente con el retiro del dato negativo o con la cesación del hecho que generó la disminución de la medición.

Término para el reporte de la información negativa

“el reporte de la información negativa será en máximo dieciocho (18) meses después de la constitución de mora del titular”

Se establece mediante esta nueva ley que el reporte de la información negativa será en máximo dieciocho (18) meses después de la constitución de mora del titular.

Información que deberá tenerse en cuenta para el otorgamiento de créditos

La administración de la información financiera, crediticia, comercial, de servicios y la proveniente de terceros países, por parte de fuentes, usuarios y operadores, deberá realizarse de forma que permita favorecer el otorgamiento de créditos.

Los usuarios de este tipo de información deberán valorarla de manera concurrente con otros factores de juicio que técnicamente incidan en el estudio de riesgo y el análisis crediticio; no podrán basarse solamente en la información relativa al incumplimiento de obligaciones suministrada por los operadores para adoptar decisiones frente a solicitudes de crédito.

La consulta de esta información por parte del titular, en toda ocasión y por todos los medios, será gratuita, y su revisión continua no podrá ser causal de disminución en la calificación de riesgo, récord o cualquier tipo de medición, ni podrá alterar los estudios financieros o crediticios.

Esta información no podrá consultarse para fines laborales, ni podrá utilizarse para fines diferentes al cálculo del riesgo crediticio.

Comunicación de la extinción de la obligación

El incumplimiento de la comunicación previa al titular, en los casos en que la obligación haya sido extinguida, dará lugar al retiro inmediato del reporte negativo.

En los casos en que se genere el reporte sin el envío de la comunicación y no se haya extinguido la obligación, deberá retirarse el reporte y cumplir con la comunicación antes de realizarlo nuevamente.

Tratamiento en caso de suplantación

En caso de que el titular de la información manifieste ser víctima del delito de falsedad personal y le sea exigido el pago de las obligaciones, deberá presentar una petición de corrección adjuntando los soportes correspondientes.

Una vez recibida la solicitud, deberán cotejarse, dentro de los diez (10) días siguientes, los documentos presentados para adquirir la obligación con aquellos presentados por la persona víctima de suplantación.

Una vez verificado el hecho, la información negativa deberá modificarse e indicarse que el titular fue víctima de suplantación y no fue quien adquirió las obligaciones.

Presentación de peticiones o reclamos

Las peticiones o reclamos deberán resolverse dentro de los quince (15) días hábiles siguientes a la fecha de su recibo, prorrogables por ocho (8) días hábiles. Si en este término no se resuelve la petición, se entenderá que fue aceptada.

Si la solicitud no se contestó en el término ni se aceptó, el peticionario podrá solicitar a la Superintendencia de Industria y Comercio y a la Superintendencia Financiera de Colombia, según el caso, la imposición de sanciones para hacer efectivo el derecho al habeas data de los titulares.

Régimen de transición de la ley de borrón y cuenta nueva

A la entada en vigor de esta nueva ley, se dará lugar a un régimen de transición que consistirá en lo siguiente:La información negativa de los titulares que extingan sus obligaciones dentro de los doce (12) meses siguientes permanecerá por el término máximo de seis (6) meses contados a partir de la fecha de extinción de la obligación. Cumplido este término, deberá retirarse de los bancos de datos.

La información negativa de los titulares que a la entrada en vigor de esta ley hayan extinguido sus obligaciones, y cuya información negativa hubiese permanecido por lo menos seis (6) meses, contados a partir de la extinción de las obligaciones, deberá retirarse de manera inmediata.

Para los titulares que extingan sus obligaciones y cuya información negativa no haya permanecido al menos seis (6) meses después de la extinción de la obligación, permanecerá por el tiempo que haga falta para cumplir los seis (6) meses.

Medidas para mitigar suplantaciones de identidad

Los operadores dispondrán de un aplicativo digital y gratuito para que los titulares, previa validación, registren su correo electrónico y reciban comunicaciones cuando se reporte una nueva obligación en la historia de crédito. La comunicación deberá enviarse dentro de un término de cinco (5) días hábiles siguientes al reporte de la obligación.

Educación financiera

Se indica mediante esta nueva ley que desde el Gobierno nacional deberá fortalecerse la estrategia integral de educación económica y financiera para la población estudiantil, las familias y los adultos.

No hay comentarios.:

Publicar un comentario