A partir del análisis de los estados financieros de propósito general, al cierre del ejercicio pueden evaluarse los indicadores de deterioro patrimonial y riesgo de insolvencia.

El Concepto 220-217383 de 2022 de Supersociedades realiza importantes precisiones sobre la aplicación de dichos indicadores.

Una de las razones por las que las empresas estarían obligadas a disolverse –suspender el desarrollo de su actividad social y entrar al proceso de liquidación– es no cumplir con la hipótesis de negocio en marcha.

Constituirá causal de disolución de una sociedad comercial el no cumplimiento de la hipótesis de negocio en marcha al cierre del ejercicio, de conformidad con lo establecido en la normatividad vigente (artículo 4 de la Ley 2069 de 2020).

Cuando una empresa se encuentra bajo esta causal está restringida para realizar operaciones nuevas distintas a las del giro ordinario de los negocios. Seguidamente, debe convocarse inmediatamente al máximo órgano social con el fin de adoptar las decisiones pertinentes respecto a la continuidad, disolución o liquidación de la sociedad comercial.

Indicadores de deterioro patrimonial y riesgo de insolvencia

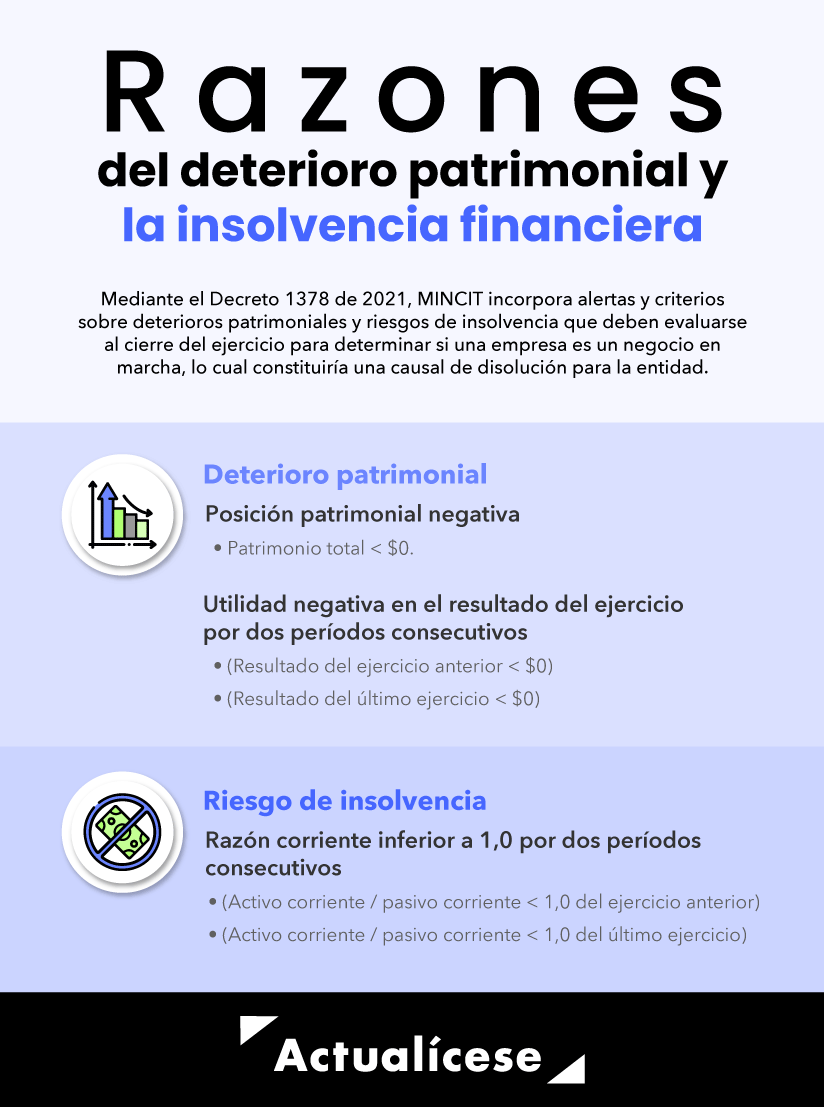

Mediante el Decreto 854 de 2021, modificado por el Decreto 1378 del mismo año, se incorpora una serie de alertas y criterios sobre deterioros patrimoniales y riesgos de insolvencia que los administradores de la sociedad deben vigilar.

Los administradores sociales deben hacer monitoreos de los estados financieros, la información financiera y las proyecciones de la sociedad comercial, para establecer la existencia o posibilidad de deterioros patrimoniales y riesgos de insolvencia (artículo 2.2.1.18.2 del Decreto 1074 de 2015).

Por lo anterior, según el modelo de negocio y el sector en que opera una sociedad, debe establecerse la existencia de deterioros patrimoniales y riesgos de insolvencia, para este fin los administradores deberán observar los indicadores al cierre del ejercicio del Decreto 1378 de 2021:

El Dr. Juan Fernando Mejía explica en detalle qué debe tener en cuenta una entidad inmersa en causal de disolución por el no cumplimiento de la hipótesis de negocio en marcha, observemos:

Aplicación de indicadores de deterioro patrimonial y riesgo de insolvencia

Mediante el Concepto 220-217383 del 4 de octubre de 2022, la Superintendencia de Sociedades realiza importantes precisiones sobre la aplicación de los indicadores de deterioro y riesgo de insolvencia:Es obligatoria la implementación de los indicadores cuando le sean aplicables a la sociedad. Los administradores de la sociedad tienen el deber de verificar si los indicadores establecidos en el Decreto 1378 de 2021 le son aplicables a su sociedad comercial; en caso de que así sea, deberán proceder con su correspondiente implementación.

No implementar los indicadores cuando hay lugar a ello implica el incumplimiento de los deberes de los administradores, situación que puede llegar a comprometer su responsabilidad personal frente a la sociedad, los socios y terceros.

Una vez implementados y analizados se pueden generar varias conclusiones para la compañía:

i) Que no exista deterioro patrimonial ni riesgo de insolvencia.

ii) Que exista deterioro patrimonial pero no riesgo de insolvencia.

iii) Que no exista deterioro patrimonial pero sí riesgo de insolvencia.

iv) Que exista deterioro patrimonial y riesgo de insolvencia.

v) Que las mediciones le sean aplicables a la compañía.

“Los administradores sociales deben hacer monitoreo de los estados financieros, la información financiera y las proyecciones de la sociedad comercial para establecer la existencia o posibilidad de deterioros patrimoniales y riesgos de insolvencia”

vi) Que las mediciones no sean aplicables a la compañía.La implementación de los indicadores señalados no es una simple formalidad. El resultado de la medición debe ser revelado, de manera que el máximo órgano social tenga claridad sobre la situación de la empresa, conozca los riesgos y pueda adoptar las decisiones a las que haya lugar. Para ello, los administradores deben actuar de buena fe, de manera informada y diligente, en interés de la sociedad.

Los indicadores financieros generan, de acuerdo a su configuración, una medición frente al riesgo de deterioro patrimonial o frente al riesgo de insolvencia de la entidad. Por tanto, los indicadores, si son aplicables, deben ser implementados para que sirvan de soporte a la administración de las compañías como significado de la debida gestión.

Los administradores sociales deben hacer monitoreo de los estados financieros, la información financiera y las proyecciones de la sociedad comercial para establecer la existencia o posibilidad de deterioros patrimoniales y riesgos de insolvencia; si estos existieren, de manera inmediata informarán los resultados y entregarán los soportes de tales análisis al máximo órgano social para que este pueda adoptar las decisiones correspondientes.

Este monitoreo debe realizarse conforme a las razones financieras o indicadores pertinentes, según su modelo de negocio y los sectores en los cuales la sociedad desarrolla su objeto social.

No hay comentarios.:

Publicar un comentario