Los contratos fiduciarios han sido un medio utilizado para realizar la planificación patrimonial familiar.

Dado su alto nivel de confianza, estos tipos contractuales se han vuelto muy comunes a la hora de realizar negocios familiares.

¡Conoce los detalles de este tema aquí!

“las personas buscan, cada día, asegurar su patrimonio de tal forma que, acaecido el riesgo de fallecimiento, no haya inconvenientes con la asignación de los bienes del causante”

Una de las condiciones futuras y ciertas es la muerte. Tarde o temprano la muerte siempre llega y las personas buscan, cada día, asegurar su patrimonio de tal forma que, acaecido el riesgo de fallecimiento, no haya inconvenientes con la asignación de los bienes del causante.

Frente a esta realidad, la planificación patrimonial se manifiesta de distintas formas jurídicas; por ejemplo, en el pasado fue muy utilizada la figura de la sociedad en comandita simple. Era una figura que funcionaba muy bien por la practicidad de la creación de una persona jurídica como forma de protección del patrimonio.

Manifestaciones de la planificación patrimonial

Otra figura igualmente relevante en materia de la planificación sucesoral es la transferencia de la nuda propiedad de los bienes objeto de transmisión a los asignatarios y, por tanto, el usufructo de estos, para que, una vez acaecida la muerte del causante, no haya inconvenientes con el proceso sucesoral.

En ese mismo sentido, el fideicomiso civil también es muy usado para la planificación patrimonial.

Al respecto, no hay que confundir el fideicomiso civil con la fiducia mercantil, pues, a pesar de ser similares, hay varias diferencias en la práctica y su aplicación. Sobre este tema podría interesarte nuestro análisis Fiducias civil y mercantil: ¿conoces las diferencias?

En las siguientes líneas, abordaremos los aspectos legales de la planificación patrimonial.

Evolución de la planificación patrimonial

Inicialmente, la sociedad en comandita simple era la figura más eficiente para realizar la planificación patrimonial, debido a la estructura misma de la sociedad: el esquema de socio gestor y socios comanditarios hace que la entrega en vida de los activos sea eficiente y que el hecho de la muerte de uno de los socios no afecte la transmisión patrimonial.

Sin embargo, el problema con esta figura vino con las reformas tributarias, que afectaron el patrimonio de la sociedad al considerársele sujeto pasivo del impuesto de renta, así como la imposición de impuestos en cabeza de los socios como personas naturales.

Esto ocasionó una carga excesiva de tributación, por lo cual, en lugar de usar las sociedades en comandita, se está utilizando la figura de los patrimonios autónomos mercantiles, con la distinción de que el fideicomiso mercantil no es sujeto pasivo de impuesto de renta; así, la carga tributaria disminuye al estar en cabeza de los fideicomitentes.

Por otro lado, la figura de trasladar la nuda propiedad y dejar el usufructo en cabeza del constituyente mientras esté vivo tuvo algunos inconvenientes, y es que si tiene más de un sucesor se genera la figura del común y proindiviso.

Esa figura causa que entre los mismos copropietarios se genere la discusión de quién estará a cargo de los gastos de mantenimiento del bien, y, en caso de que alguno de los copropietarios tenga problemas económicos, se genera el embargo al incumplir con el pago de aquellos.

Es por esta razón que es inconveniente hacer una simple transferencia de la nuda propiedad, pues el nudo propietario no tiene limitaciones en la disposición, es decir, puede vender la propiedad.

Fideicomiso civil en la planeación patrimonial

Actualmente, el fideicomiso civil es otra manera de realizar una planeación patrimonial familiar, a pesar de que se maneja en el ordenamiento jurídico con normas poco desarrolladas.

Una desventaja de hacer la planeación a través de esta figura es que, cuando se designa a un tercero fiduciario, esa persona recibe la titularidad de los activos y, de esta manera, es responsable de la carga tributaria de los activos recibidos. Por lo tanto, ninguna persona natural o jurídica estaría dispuesta a hacerlo.

Adicionalmente, en el fideicomiso civil el tema de la solidaridad tributaria, según la cual el fiduciario terminaría siendo una especie de fiador, es menos eficiente en la medida en que el fiduciario terminaría pagando.

Lo anterior se explica en gran medida porque en el fideicomiso civil no se constituye un patrimonio autónomo sin persona jurídica que administre los bienes, sino que el fiduciario recibe directamente los bienes transmitidos.

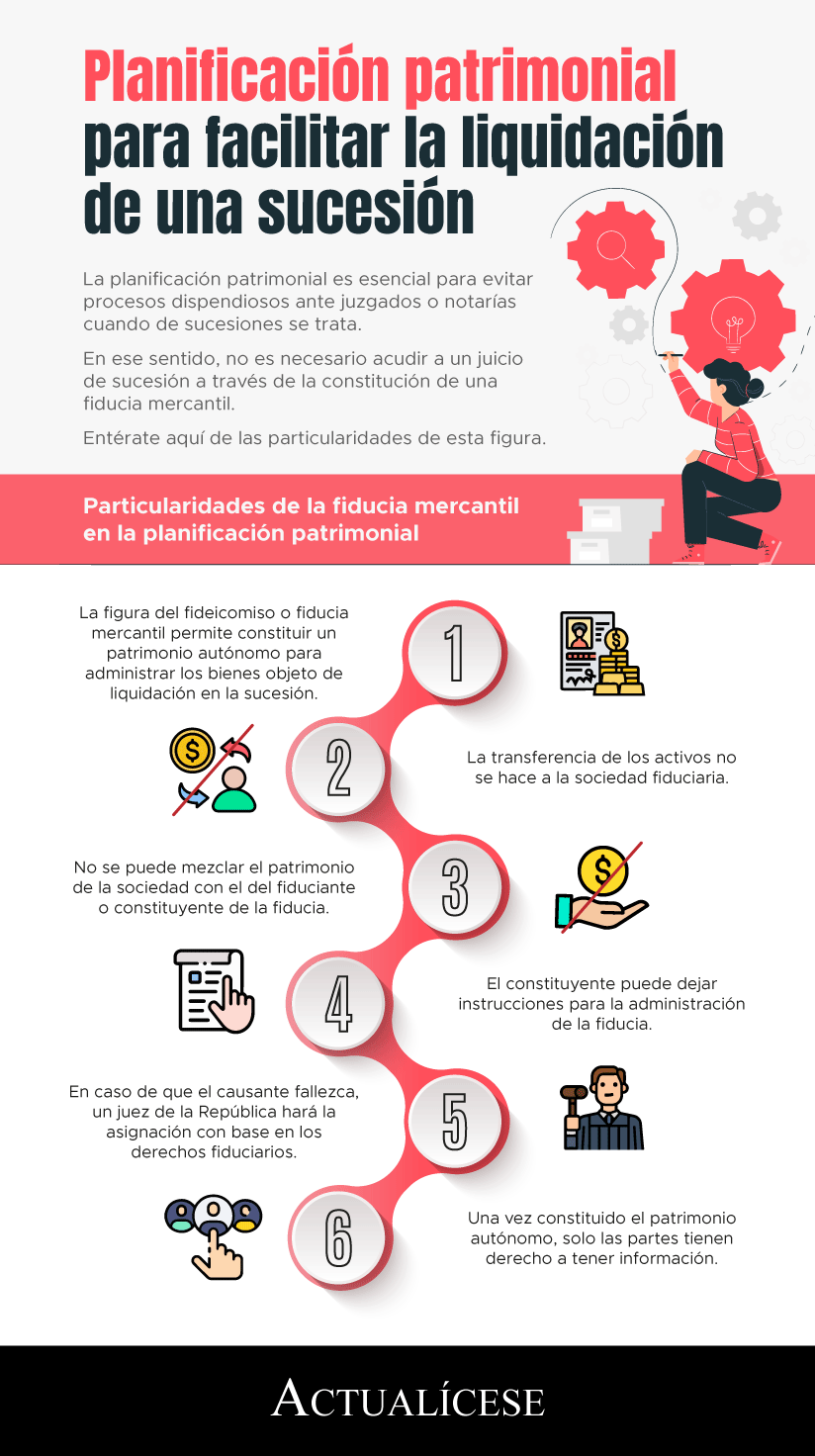

“La figura del fideicomiso o fiducia mercantil permite constituir un patrimonio autónomo para administrar los bienes objeto de planeación patrimonial”

Otra desventaja puede encontrarse en caso de fallecimiento del fiduciario: si hay menores de edad en la sucesión del fiduciario, podría entrar en el patrimonio de los constituyentes y los obligaría a hacerse parte del proceso.

Fiducia mercantil en la planificación patrimonialLa figura del fideicomiso o fiducia mercantil permite constituir un patrimonio autónomo para administrar los bienes objeto de planeación patrimonial.

En ese sentido, la transferencia de los activos no se hace a la sociedad fiduciaria, pues no se puede mezclar el patrimonio de la sociedad con el del fiduciante o constituyente de la fiducia.

En ese sentido, el fiduciante se vuelve gestor, y de acuerdo con la planeación tributaria le puede transferir directa o parcialmente la participación sobre los activos. A partir de ahí, el único que puede disponer de los bienes mientras esté vivo es el fiduciante.

Condiciones en la fiducia mercantil

En este caso, la causa de muerte se vuelve una condición, es decir, un hecho que genera efectos patrimoniales.

Cabe mencionar que el patrimonio autónomo no tributa como un fideicomiso civil, pues los únicos obligados fiscalmente son los beneficiarios.

Una de las ventajas de esta figura es que el constituyente puede dejar instrucciones para la administración de la fiducia, por ejemplo, la constitución de un comité en el que se contrate un tercero profesional para tomar decisiones económicas.

Otro ejemplo es cuando un beneficiario sea un hijo discapacitado, frente a lo cual se puede dejar una renta vitalicia a favor de este a través de las decisiones del comité, y el vehículo jurídico se vuelve adecuado para administrar el patrimonio a futuro.

¿Qué sucede si fallece el constituyente?

En caso de que el constituyente fallezca, el juez de la República lo único que hará es repartir la participación de los derechos fiduciarios, sin entrar a decidir la situación con base en las normas de sucesión.

Como el constituyente fallece, estamos en el campo del derecho sucesoral, pero se tiene en cuenta lo que se haya definido previamente en la constitución de la fiducia.

Disposición de los derechos fiduciarios en vida

En el escenario de la disposición en vida de los bienes, se le entrega el patrimonio a los hijos; es decir, estando en vida el constituyente de la fiducia los asignatarios ya eran dueños: se entrega en vida la propiedad, se deja el usufructo, pero igualmente se puede perder el patrimonio estando vivo.

En resumidas cuentas, lo que va al proceso de sucesión es el derecho fiduciario; lo demás ya está regulado en la constitución de la fiducia.

Entrega de los bienes a la fiducia mercantil

Cuando se entrega el bien a la fiducia debe constituirse por escritura pública, a pesar de que la constitución de la fiducia pueda hacerse solamente con un documento privado.

Si se vende un bien que está en la fiducia, ¿cómo se procede? El proceso se hace común y corriente. Cuando se haya cerrado el proceso de negociación, la fiduciaria suscribe por instrucción de los fideicomitentes la promesa de compraventa y luego comparece a firmar la escritura.

¿Qué pasa si al causante le aparece un sucesor?

En este caso, esta persona debe ir ante juez o notario y discutir los derechos que considere dentro de la sucesión, pero no puede tener injerencia alguna dentro del patrimonio autónomo ni en el fideicomiso.

Confidencialidad del patrimonio autónomo en la fiducia

La idea es que la estructura fiduciaria quede robusta y bien armada: una vez constituido el patrimonio autónomo, solo las partes tienen derecho a tener información.

Cualquier tercero que solicite información sin ser parte del contrato no la recibirá, y en los registros públicos ningún tercero tiene la facilidad de saber la forma en la que se administre, salvo orden judicial, que es la única excepción.

¿Qué ocurre si se adquiere un nuevo bien?

En caso de tomarse esa decisión, debe notificarse a la fiduciaria y esta, a su vez, instruye de manera irrevocable para recibir el activo: la fiduciaria suscribe la escritura para que el inmueble ingrese sin que medie doble escrituración.

No hay comentarios.:

Publicar un comentario