En un mes un trabajador puede percibir el pago de diferentes conceptos que constituyan salario.

A continuación, mediante un caso práctico, conoce cómo debe realizarse la liquidación de nómina para un trabajador con salario variable que devenga pago por comisiones y horas extra.

En un mes un trabajador dependiente puede devengar el pago de diferentes conceptos que constituyen salario, los cuales se convierten en base para liquidar las obligaciones de seguridad social que son mensuales o aquellas semestrales o anuales, como la

prima de servicios y las

cesantías.

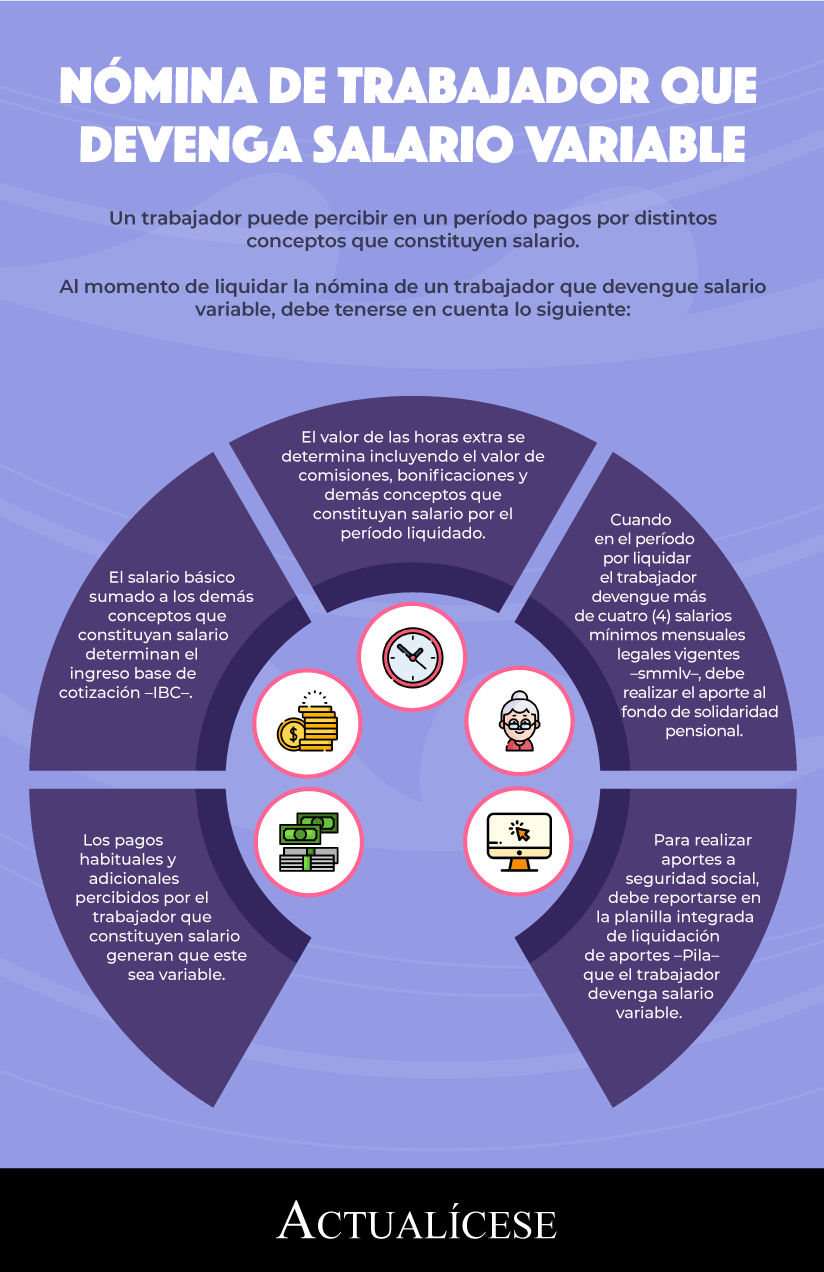

Estos pagos según su habitualidad pueden generar que el salario sea de tipo variable. Al respecto, debe tenerse en cuenta que debe acordarse un monto de remuneración fija o básica; la variación se da cuando se genera el pago de otros conceptos de manera habitual (si no es habitual, sería

variación de salario), como, entre otros, bonificaciones habituales, horas extra y comisiones que constituyen salario según lo previsto en el

artículo 127 del Código Sustantivo del Trabajo –CST–.

También se considera salario variable cuando el trabajo es realizado a destajo, por tarea, por unidad de obra o por comisión, casos en los cuales no necesariamente se pacta un monto de salario básico, ya que la remuneración depende de la terminación de la labor encomendada.

En el siguiente video, Luis Miguel Merino, abogado consultor en derecho laboral, explica en qué consiste el salario variable:

Ahora, atendiendo a la explicación que antecede, estudiaremos mediante un caso práctico cómo debe realizarse la liquidación de nómina para un trabajador que devenga pagos por concepto de comisiones y horas extra.

Antes de iniciar con nuestro ejercicio, es importante tener en cuenta que las horas extra son aquellas que exceden de la jornada máxima laboral, según haya sido pactado con el empleador.

Por el momento y hasta mediados del año 2023, en Colombia regirá la jornada máxima de 8 horas al día y 48 a la semana. Después de ese año iniciará la

reducción gradual de la jornada máxima semanal a 42 horas. Dado esto, las horas que excedan de dicho máximo legal se tendrán como extras.

A continuación, Angie Marcela Vargas, abogada consultora en derecho laboral, explica el procedimiento para reconocer las horas extra:

En la siguiente infografía realizamos un recuento de las pautas para liquidar la nómina para un trabajador con salario variable:

Caso práctico

Supongamos que un trabajador cumple con la jornada máxima legal, devenga un salario básico de $2.000.000 y, a su vez, percibe el pago de comisiones por porcentaje de ventas.

Para el mes por el que realizaremos la liquidación, este trabajador devengó por concepto de comisión $3.000.000; además, laboró seis (6) horas extra diurnas.

Entonces, tenemos que la liquidación de nómina para este trabajador sería la siguiente:

| Concepto | Empleador | Trabajador |

| Salario básico | $2.000.000 | – |

| Comisión | $3.000.000 | – |

| Horas extra | $156.248 | – |

| Salud | $438.281* | $206.250 |

| Pensión | $618.750 | $206.250 |

| Riesgos laborales | $26.916 | – |

| Parafiscales | $464.062* | |

| Fondo de solidaridad pensional | – | $51.564 |

| Devengado | – | $5.156.248 |

| Deducciones | – | $464.062 |

| Total a pagar | – | $4.692.186 |

Liquidación de horas extra

Respecto al ejercicio en cuestión, conviene mencionar que el valor de las horas extra comprende a su vez el valor de comisión. Esto debido a que el Ministerio del Trabajo mediante el

Concepto 37057 de 2021 precisó que, para liquidar el valor de las

horas extra cuando un trabajador devenga salario variable, deben incluirse todos los elementos que constituyan salario causados en el período correspondiente al que se realizó el trabajo suplementario o de horas extra.

Dado esto, tenemos que la liquidación de estas horas se realizó de la siguiente manera:

Primero determinamos el valor de la hora ordinaria, para lo cual debemos incluir en este caso el valor de la comisión:

$5.000.000/30 = $166.667/8 = $20.833

Así, tenemos que el valor de la hora ordinaria de este trabajador por este período fue de $20.833. Ahora tomamos este valor y lo multiplicamos por el porcentaje de la hora extra diurna que según el numeral 2 del artículo 168 del CST es del 25 % sobre el valor de la hora ordinaria:

$20.833 x 25 % = $5.208

Ahora sumamos el valor resultante a la hora ordinaria:

$20.833 + $5.208 = $26.041

De esta manera, el valor de la hora extra para este trabajador es de $26.041. Según nuestro ejemplo, este trabajador laboró seis (6) horas extra, entonces, tomamos el valor resultante y lo multiplicamos por este número de horas:

$26.041 x 6 = $156.248

Tenemos entonces que este trabajador devengó en este período por concepto de horas extra la suma de $156.248.

Posteriormente, se toma este valor y se suma al salario básico y a la comisión, y se obtiene así el

ingreso base de cotización –IBC– ($5.156.248) para liquidar por este período los aportes a seguridad social.

Aporte al fondo de solidaridad pensional

La ley establece que todo trabajador que perciba más de cuatro (4) salarios mínimos mensuales legales vigentes –smmlv– deberá destinar al fondo de solidaridad pensional un 1 % de lo devengado (adicional al 4 % que aporta por concepto de pensión), que será descontado de su salario.

En el siguiente video, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica cómo se realiza la cotización al fondo de solidaridad pensional:

En nuestro caso en concreto, el trabajador por el período a liquidar superó el tope de los cuatro (4) smmlv, por lo tanto, le corresponde realizar el aporte a este fondo. Para liquidar este aporte, debe tomarse el IBC y multiplicarse por 1 %:

$5.156.248 x 1 % = $51.564

En caso de que en otro mes perciba una suma inferior, no deberá realizar este aporte, y esto es algo permitido al ser un salario variable (debe estar de esta manera reportado en la planilla integrada de liquidación de aportes –Pila–).

Liquidación de nómina con salario variable | Actualícese (actualicese.com)

No hay comentarios.:

Publicar un comentario