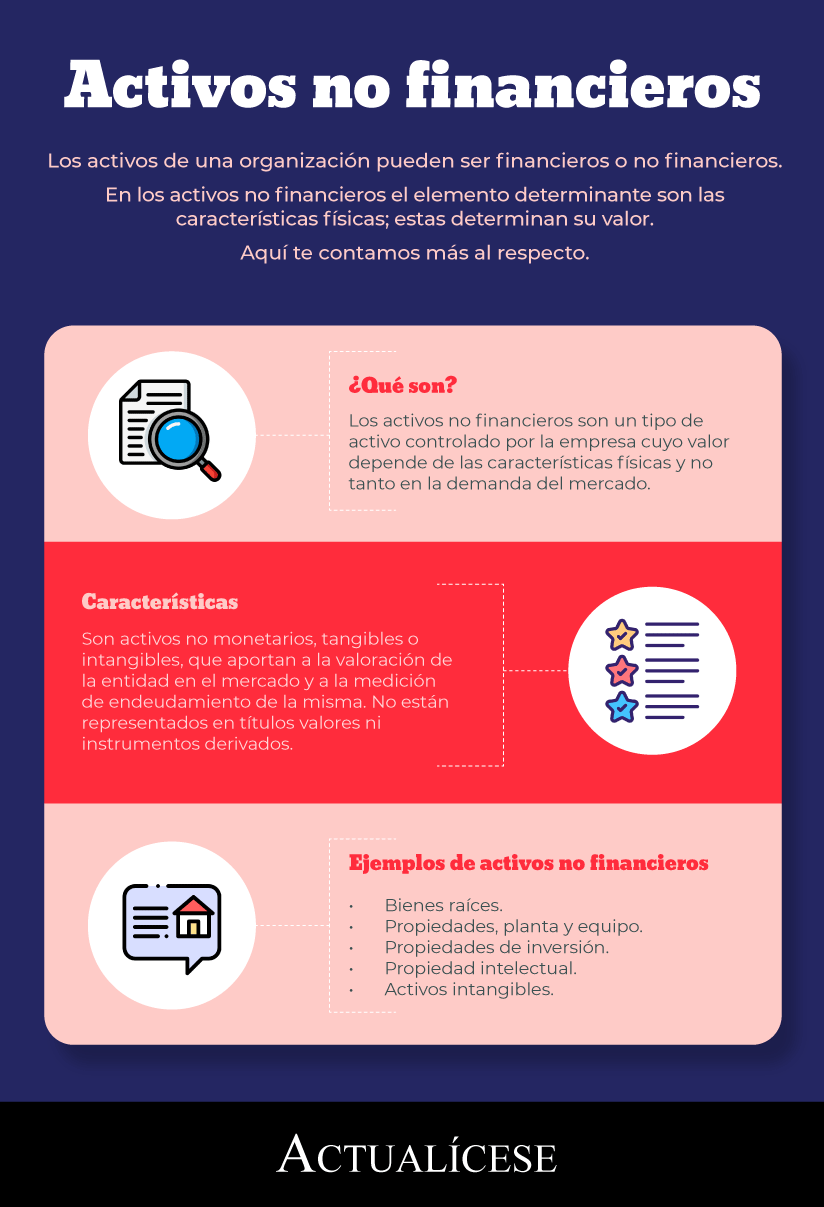

El elemento determinante de los activos no financieros son sus características físicas, las cuales determinan su valor.

Es importante el correcto reconocimiento de estos activos en las pymes, puesto que son los que generan la mayor parte de ingresos y utilidades en la mayoría de estas entidades.

Antes de adentrarnos en la definición de los activos no financieros, es importante mencionar que los activos financieros son definidos en la sección 11 de la NIC 32 y en los Estándares Financieros para las Pymes como “cualquier activo que sea efectivo, un instrumento de patrimonio de otra entidad, una obligación contractual o un contrato que será o podrá ser liquidado utilizando instrumentos de patrimonio propio de la entidad”. Ejemplos de activos financieros son los saldos de las partidas de caja o bancos, las cuentas por cobrar a clientes, cuentas por cobrar a socios y los certificados de depósito a término.

A pesar de que los Estándares Internacionales no cuentan con una definición concreta de activos no financieros, es posible llegar a ella a partir de la definición anterior.

“los activos no financieros son activos no monetarios, tangibles o intangibles, que no son mantenidos con el fin primario de intercambiarlos por una cantidad fija o determinable de efectivo y no están representados en títulos valores ni en instrumentos derivados”

Es así como se concluye que los activos no financieros son activos no monetarios, tangibles o intangibles, que no son mantenidos con el fin primario de intercambiarlos por una cantidad fija o determinable de efectivo y no están representados en títulos valores ni en instrumentos derivados.

Es importante resaltar que los activos no financieros representan:Activos no monetarios, puesto que la razón de ser no es primordialmente una representación específica de dinero en contraste con los activos financieros.

Activos tangibles o intangibles, es decir, pueden ser o no de naturaleza física.

Activos no mantenidos con el fin primario de intercambiarlos por una cantidad fija o determinable de efectivo, lo que significa que la esencia del activo es el “uso”.

El uso como fin de los activos no financieros

El valor monetario no es un elemento determinante en los activos no financieros, lo será sus características físicas (tangibles) o intrínsecas (intangibles). El uso del activo en la entidad constituye el fin primario.

Para una entidad comercializadora, por ejemplo, el uso de los inventarios será el de su explotación comercial. No obstante, pueden concurrir dos fines en la clasificación de las partidas de activos no financieros:

| Activo no financieros | Fin primario | Fin secundario |

| Inventarios | La entidad posee los inventarios para compra y venta en el desarrollo de la actividad. | La entidad vende los inventarios. |

| Propiedad, planta y equipo | Usados para el desarrollo de las actividades de producción y administrativas. | Estos activos son vendidos por decisión de la empresa. |

| Propiedades de inversión | Usadas para obtener rentas. | Estos activos son vendidos por decisión de la empresa. |

| Intangibles | Empleados para uso interno. | Estos activos son vendidos por decisión de la empresa. |

A continuación abordaremos aspectos relacionados con el reconocimiento de algunos activos no financieros:

1. Inventarios

En materia de la esencia de los inventarios podemos decir que estos son activos no financieros cuyo fin primario en la compañía es su uso, dado que, según las definiciones contenidas en la NIC 2 del Estándar Pleno y la sección 13 del Estándar para Pymes, los inventarios son activos que:Se mantienen para la venta en el curso ordinario del negocio (bienes terminados).

Están en proceso de producción

Están en forma de materiales, repuestos, suministros, etc., para ser utilizados en procesos productivos enfocados en ventas posteriores.

La norma no establece los requisitos de reconocimiento de los inventarios, sin embargo, debe tenerse en cuenta que será necesario que los inventarios cumplan con la definición de inventario planteada en los Estándares Internacionales, además, deberá existir la probabilidad de que produzcan beneficios económicos y se pueda obtener una medición fiable de ellos.

Los inventarios dentro del alcance de la sección 13 del Estándar para Pymes deberán medirse al importe menor entre el costo y el valor neto de realización.

2. Propiedades, planta y equipo

Para poder reconocer una partida como propiedad, planta y equipo debe realizarse una verificación del cumplimiento de los siguientes aspectos:Ser tangible, es decir, que tenga una apariencia física.

Estar destinada para la producción o el suministro de bienes y servicios, el arrendamiento a terceros o para propósitos administrativos.

Se espera utilizar durante más de un período económico.

Dependiendo del grupo de convergencia al que pertenezca la entidad, se deberá aplicar una norma diferente para el reconocimiento, medición y presentación de las propiedades, planta y equipo, tal como se muestra a continuación:Grupo 1 de convergencia: NIC 16.

Grupo 2 de convergencia: sección 17 del Estándar para Pymes.

Grupo 3 de convergencia: capítulo 9 del anexo 3 del DUR 2420 de 2015.

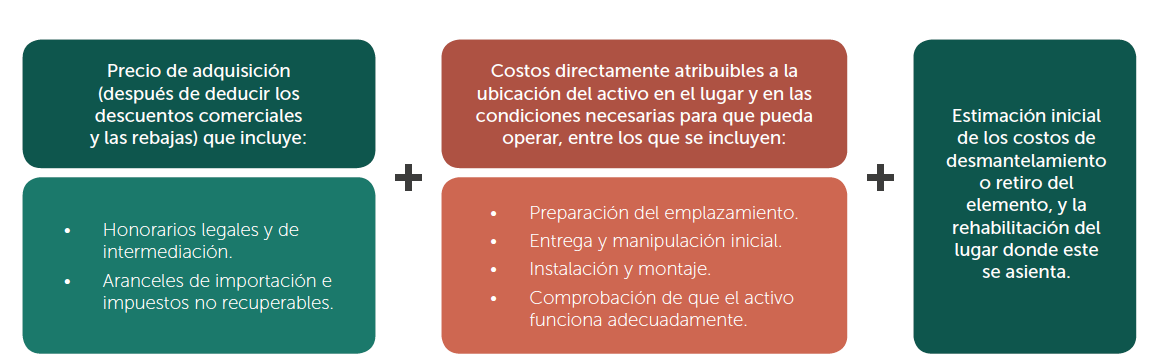

De acuerdo con el párrafo 17.9 del Estándar para Pymes, en el momento del reconocimiento inicial, los elementos de las propiedades, planta y equipo se miden por su costo.

El párrafo 17.10 explica que el costo de un elemento de la propiedad, planta y equipo está conformado por los siguientes conceptos:

3. Propiedades de inversión

Dentro de los activos no financieros se encuentran también las propiedades de inversión, las cuales son bienes inmuebles, como terrenos o edificios destinados de forma exclusiva para el alquiler o generación de plusvalías o rentas.

Es importante tener en cuenta que al hablar de rentas no se refiere únicamente al arrendamiento del bien, sino también a las ganancias o pérdidas obtenidas de los cambios en su valor razonable de mercado, lo que técnicamente se define como “modelo de intención”.

Cabe aclarar que en esta categoría no se pueden incluir los bienes inmuebles utilizados en el proceso productivo de la entidad, o que se tengan para uso de su propietario.

4. Activos intangibles

Dentro de los activos no financieros también se encuentran los relacionados, por ejemplo, con las patentes y marcas comerciales.

Los intangibles son activos que poseen las siguientes características:son identificables,

tienen un carácter no monetario, y

no poseen apariencia física (corporalidad).

La sección 18 del Estándar para Pymes, a su vez, establece las condiciones que se deben verificar para registrar un activo intangible en la contabilidad:que sea probable que genere flujos futuros de beneficios,

que su costo pueda medirse con fiabilidad, y

que el activo no sea el resultado de desembolsos incurridos de manera interna para su formación.

En la medición inicial debe analizarse cómo se adquirió el intangible, ya que, si se adquiere mediante compra, se mide al precio de compra más los costos atribuibles incurridos hasta tenerlo listo para uso. Si el intangible se adquiere en una combinación de negocios, se mide al valor razonable en la fecha de adquisición. Si es una subvención del Gobierno, se mide al valor razonable en la fecha en que se recibe o es exigible.

No obstante, si es un intangible generado internamente mediante un proceso de investigación y desarrollo, no se reconoce contablemente en las pymes, a diferencia de las grandes empresas, que sí lo pueden hacer. A lo largo de su uso debe amortizarse con base en su vida útil, reconocerse deterioro si lo hubiese, darse de baja si ya no se obtendrán beneficios económicos futuros o se dispondrá del intangible.

No hay comentarios.:

Publicar un comentario