El CTCP indicó aspectos importantes sobre la incorporación de las Normas Internacionales de Gestión de la Calidad 1 y 2 –NIGC 1 y 2– a la normativa colombiana, así como sobre la fecha de su posible aplicación en el país.

A continuación, realizamos un recuento de estos avances.

Las firmas de auditoría y los contadores públicos independientes que brinden servicios de auditoría y revisión de información histórica, revisión de estados financieros, trabajos de aseguramiento y trabajos de servicios relacionados deben aplicar un sistema de gestión de la calidad. Este es regulado por las Normas Internacionales de Gestión de la Calidad –NIGC– 1 y 2. Estas normas reemplazarían a la Norma Internacional de Control de Calidad –NICC– 1.

¿Por qué deben implementarse las NIGC 1 y 2?

El propósito de las NIGC es que las firmas de auditoría tengan un sistema de gestión de la calidad en los servicios que brindan a sus clientes, de manera que implementen un enfoque basado en riesgos en dichos servicios.

La NIGC 1 refiere la responsabilidad de la firma de auditoría de establecer políticas o procedimientos que aborden los encargos que deben estar sujetos a revisiones de calidad del encargo.

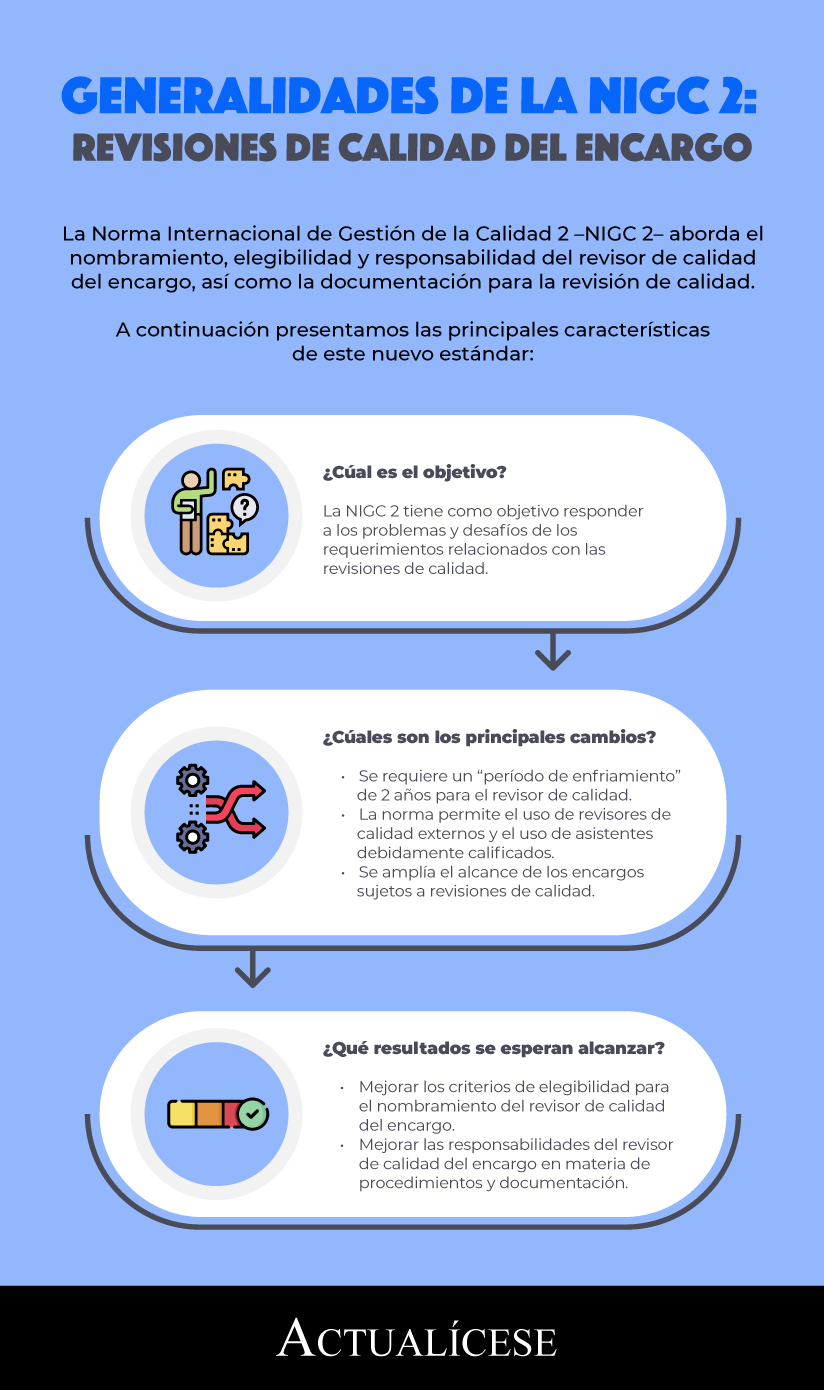

Por su parte, la NIGC 2 trata la elegibilidad del revisor de calidad del encargo, el desempeño de este profesional y la documentación de una revisión de calidad del encargo, como se muestra en la siguiente infografía:

A pesar de que la NICC 1 brindó los lineamientos necesarios para el control de calidad, la gestión de calidad representa un enfoque diferente, mucho más amplio. Es así como las NIGC 1 y 2 corresponden a un sistema con un enfoque basado en riesgos, el cual es proactivo, de flujo continuo, repetitivo y escalable, como lo señala el Dr. Roberto Mejía, especialista en Estándares Internacionales, en el siguiente video:

¿Cómo va la reglamentación de las NIGC 1 y 2?

En el ámbito internacional se espera la aplicación de las NIGC a partir del 15 de diciembre de 2022, esto como respuesta a la publicación de IAASB sobre las nuevas normas para la gestión de la calidad de las firmas que prestan servicios de auditorías y revisiones de información financiera histórica, otros trabajos de aseguramiento y servicios relacionados. Es de aclarar que se permite su aplicación anticipada.

Para Colombia, actualmente las normas de calidad se encuentran contenidas en la NICC 1. No obstante, para la introducción correspondiente a la normativa del país se han adelantado los siguientes procesos:El CTCP emitió un proyecto de discusión pública que incorpora la NIGC 1, anteriormente NICC 1, y la NIGC 2.

El período para discusión pública de este proyecto culminó el 30 de noviembre de 2021.

El CTCP elaboró una ponencia para estudio y revisión de los miembros del Consejo. El documento final revisado fue aprobado y autorizado para ser remitido a las autoridades de regulación, en reunión plenaria del 28 de diciembre de 2021, con acta n.º 65.

El 19 de enero de 2022 se remitió a las autoridades de regulación (MinCIT y MHyCP) el documento de sustentación de la propuesta sobre interpretaciones y enmiendas emitidas por el IAASB durante los períodos 2019 a 2021.

Para finalizar, el CTCP expresa en el Concepto 0269 del 6 de mayo de 2022:

El CTCP recomienda la expedición de un Decreto reglamentario que actualice y ponga en vigencia la nueva norma de gestión de calidad (NIGC1 y NIGC2), por lo que se espera que durante el primer semestre de 2022 las autoridades de regulación emitan las actualizaciones correspondientes y que ellas sean aplicables en Colombia a partir del 1 de enero de 2024, permitiendo su aplicación anticipada.

“se está a la espera de la incorporación de esta actualización en la normativa del país por parte de las autoridades de regulación ”

De acuerdo con lo citado, se está a la espera de la incorporación de esta actualización en la normativa del país por parte de las autoridades de regulación , además se estima que estas normas sean aplicables en el país a partir del primero de enero de 2024.

No hay comentarios.:

Publicar un comentario