Condición | Límite |

| Planta de personal. | Inferior o igual a 10 trabajadores. |

| Activos totales, excluida la vivienda. | Valor inferior a 500 salarios mínimos mensuales legales vigentes –smmlv–. |

| Ingresos brutos anuales. | Inferiores a 6.000 smmlv. |

Requisito | Límite (o restricción) |

| Ingresos brutos totales en el año anterior o en el año en curso. | Inferiores a 3.500 UVT. |

| Establecimiento de comercio, oficina, sede, local o negocio. | Uno (1). |

| Actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles. | No llevar a cabo este tipo de actividades. |

| Usuarios aduaneros. | No se debe tener esta responsabilidad. |

| Monto de contratos de venta de bienes y/o prestación de servicios gravados con IVA en el año inmediatamente anterior o en el año en curso. | Por cuantía individual debe ser inferior a 3.500 UVT. |

| Monto de consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o en curso. | Inferior a 3.500 UVT. |

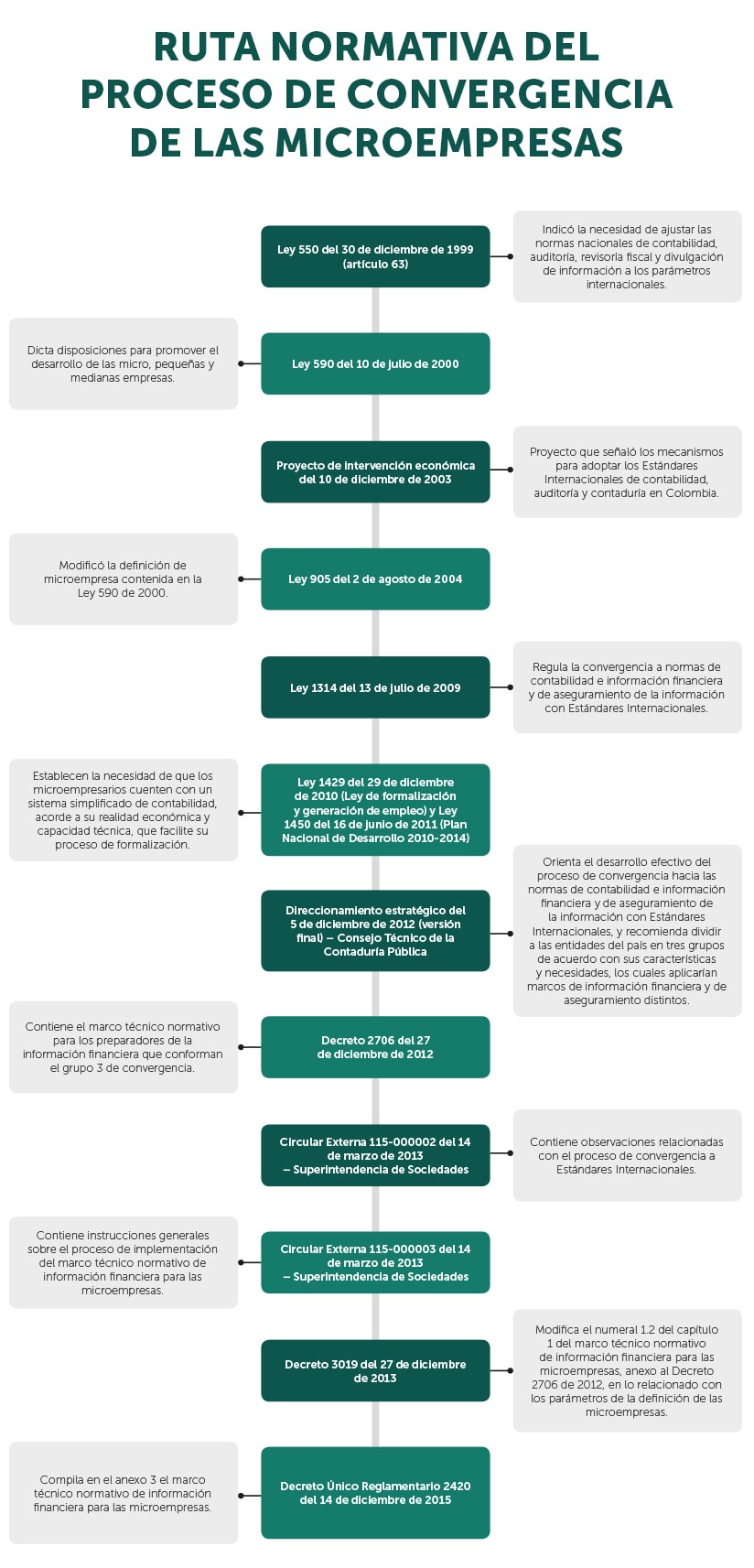

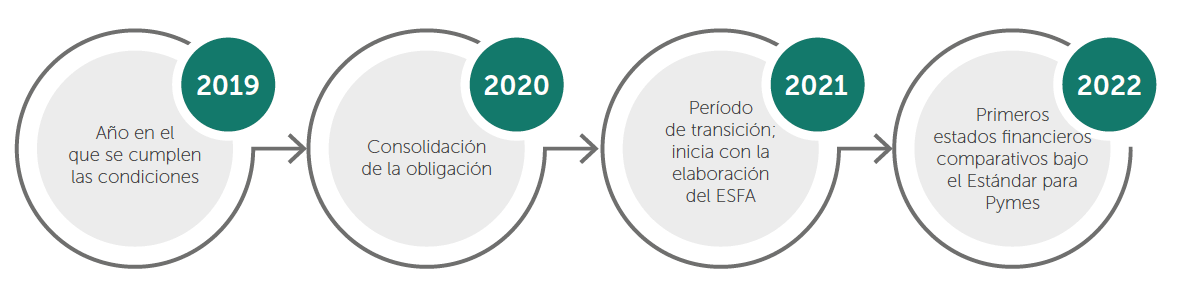

Ahora bien, no puede perderse de vista que, según el anexo 3 del DUR 2420 de 2015, las microempresas debían presentar por primera vez la información comparativa bajo el nuevo marco de contabilidad simplificada en sus estados financieros del 31 de diciembre de 2015. Veamos:

Cuenta | Medición inicial | Medición posterior |

| Inversiones | Costo histórico. | Costo histórico. |

| Cuentas por cobrar | Costo histórico. | Costo histórico. Deterioro (provisión), cuando no se pueda determinar la certeza de su recuperabilidad. |

| Inventarios | Costo. | Costo menos deterioro acumulado. |

| Propiedad, planta y equipo | Costo. | Costo menos la depreciación y deterioro acumulados. |

| Obligaciones financieras y cuentas por pagar | Costo histórico. | Costo histórico. |

| Obligaciones laborales | Según el pasivo. | Según el pasivo. |

| Ingresos | Valor bruto. | No aplica. |

| Arrendamientos | Costo. | Costo. |

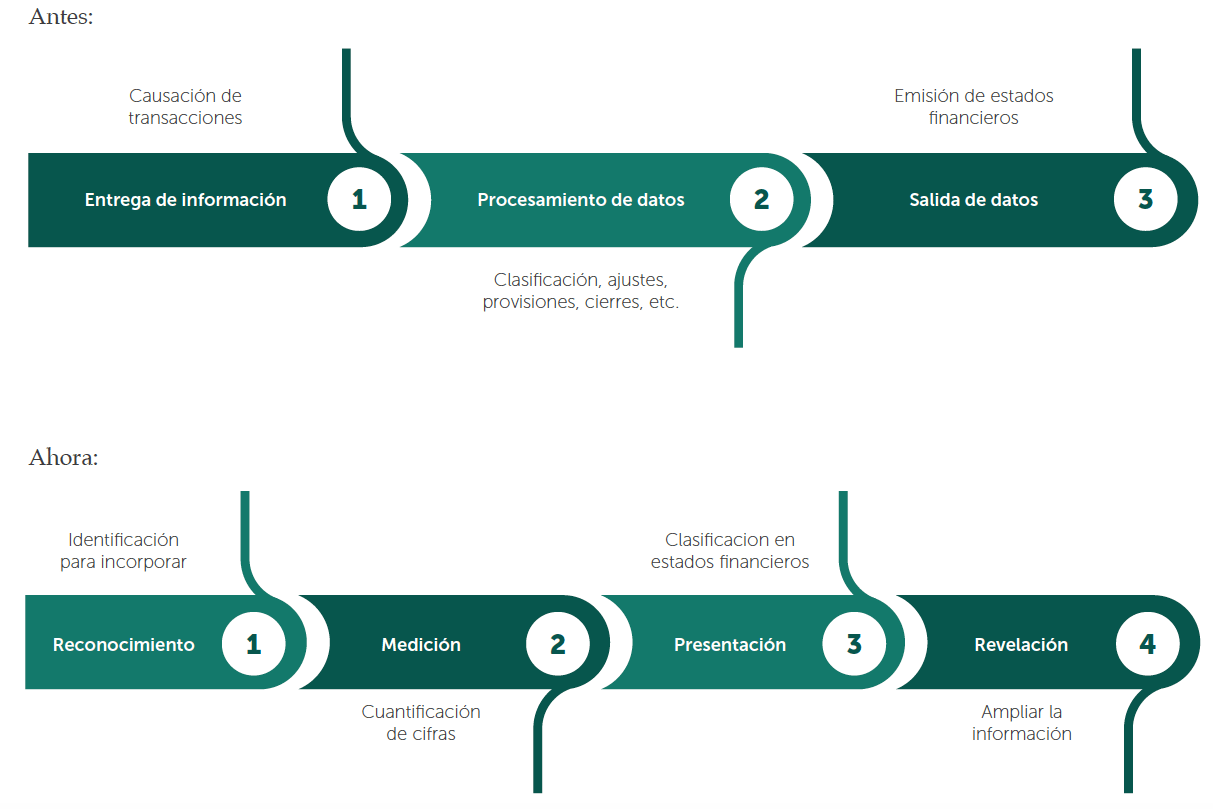

8. Estructura de la contabilidad simplificada

El marco normativo aplicable a las microempresas, que está incluido en el anexo 3 del Decreto 2420 de 2015, está compuesto de los siguientes capítulos:

Capítulo | Tema | Descripción |

1 | Microempresas | Se describen las características que deben tener las microempresas para ser catalogadas en el grupo 3 de la convergencia a la nueva normativa de información financiera. |

2 | Conceptos y principios generales | Se describen los objetivos de los estados financieros y las cualidades que hacen que la información financiera sea útil. También se establecen los conceptos y principios básicos subyacentes a los estados financieros de las microempresas. |

3 | Presentación de estados financieros | Se explican los requisitos para la efectiva presentación razonable de los estados financieros, al igual que los requerimientos para el efectivo cumplimiento de la nueva norma para las microempresas. Además, se aclara que, en los casos en que se presente la necesidad de realizar transacciones o actividades no incluidas en las directrices del Decreto 2706 de 2012, las microempresas podrán remitirse a los criterios pertinentes que figuren en el Estándar para Pymes. |

4 | Estado de situación financiera | Se establece la información a revelar en el estado de situación financiera y cómo presentarla. El estado de situación financiera revela los activos, pasivos y patrimonio de una microempresa en una fecha específica al final del período sobre el que se informa. |

5 | Estado de resultados | Se precisa la obligatoriedad de una microempresa de presentar el estado de resultados de sus operaciones del período y, adicionalmente, se establece la información que se debe presentar en dicho estado financiero, además de la forma como debe ser presentada. |

6 | Inversiones | Se definen las inversiones como aquellos instrumentos financieros sobre los que la microempresa tiene control de los beneficios, con el fin de obtener ingresos financieros. |

7 | Cuentas por cobrar | Se definen las cuentas por cobrar como los derechos contractuales para recibir dinero u otros activos financieros de terceros, a partir de actividades generadas directamente por la microempresa. |

8 | Inventarios | Se establecen los inventarios como activos mantenidos para la venta en el curso normal de las operaciones (inventario de producto terminado), activos en proceso de producción (inventario de producto en proceso), o activos en forma de materiales o suministros para ser consumidos en el proceso de producción o en la prestación de servicios (inventario de materias primas). |

9 | Propiedades, planta y equipo | Se define la propiedad, planta y equipo como activos tangibles que se mantienen para uso en la producción o en el suministro de bienes o servicios, para arrendarlos a terceros, con propósitos administrativos o con fines de valorización y que, adicionalmente, se esperan usar durante más de un período contable. |

10 | Obligaciones financieras y cuentas por pagar | Se definen las obligaciones financieras y cuentas por pagar como pasivos financieros que se traducen en obligaciones contractuales para entregar dinero u otros activos financieros a terceros. |

11 | Obligaciones laborales | Este capítulo comprende todos los tipos de contraprestaciones que las microempresas proporcionan a los trabajadores a cambio de sus servicios. |

12 | Ingresos | Se indican todas las bases necesarias para la contabilización de los ingresos procedentes de la venta de bienes, la prestación de servicios y/u otro tipo de ingresos. |

13 | Arrendamientos | Este capítulo deberá aplicarse a los acuerdos que transfieren el derecho de uso de activos, incluso en el caso de que el arrendador quede obligado a suministrar servicios de cierta importancia en relación con la operación y el mantenimiento de estos activos. |

14 | Entes económicos en etapa de formalización | Se indican las obligaciones de las microempresas que cumplen con los requisitos establecidos en el artículo 499 del ET, o la norma que lo sustituya o modifique. |

15 | Aplicación por primera vez de las Normas de Información Financiera –NIF– para microempresas | Se indican los lineamientos que deben asumir las microempresas que adopten por primera vez el marco técnico-normativo de información financiera para las microempresas, definido en el Decreto 2706 de 2012, independientemente de si el anterior marco contable estuvo basado en el Estándar Pleno, Estándar para Pymes o en otro marco de información financiera. |

9. Revelaciones exigidas

El marco normativo para microempresas exige las siguientes revelaciones por cada partida de los estados financieros:

| Partida | Información para revelar por cada partida |

| Inversiones |

|

| Cuentas por cobrar |

|

| Inventarios |

|

| Propiedades, planta y equipo |

|

| Obligaciones financieras y cuentas por pagar |

|

| Obligaciones laborales |

|

| Ingresos |

|

| Arrendamientos | Cuando la microempresa sea el arrendatario, debe revelar la siguiente información:

|

No hay comentarios.:

Publicar un comentario