Con el fin de incentivar las ventas, atraer y conservar a los clientes, las empresas utilizan programas de fidelización como los cupones de descuento, millas, garantías, puntos acumulables, etc.

En este editorial conocerás la contabilización de estos incentivos a través de un caso práctico aplicado.

Los programas de fidelización son estrategias usadas por las empresas con el fin de estimular las ventas y atraer nuevos clientes. Estos programas consisten en ofrecer una serie de recompensas a los clientes como cupones, puntos y bonos de descuento para compras futuras, millas , garantías, entre otras.

Cuando una entidad finiquita una venta y, como elemento de atracción para el cliente, le hace entrega de algún tipo de bono que podrá redimir en sus compras futuras, lo que la entidad está haciendo básicamente es entregar un recurso al cliente que, aunque no está dado en efectivo, sí representa un beneficio del que se está desprendiendo la empresa.

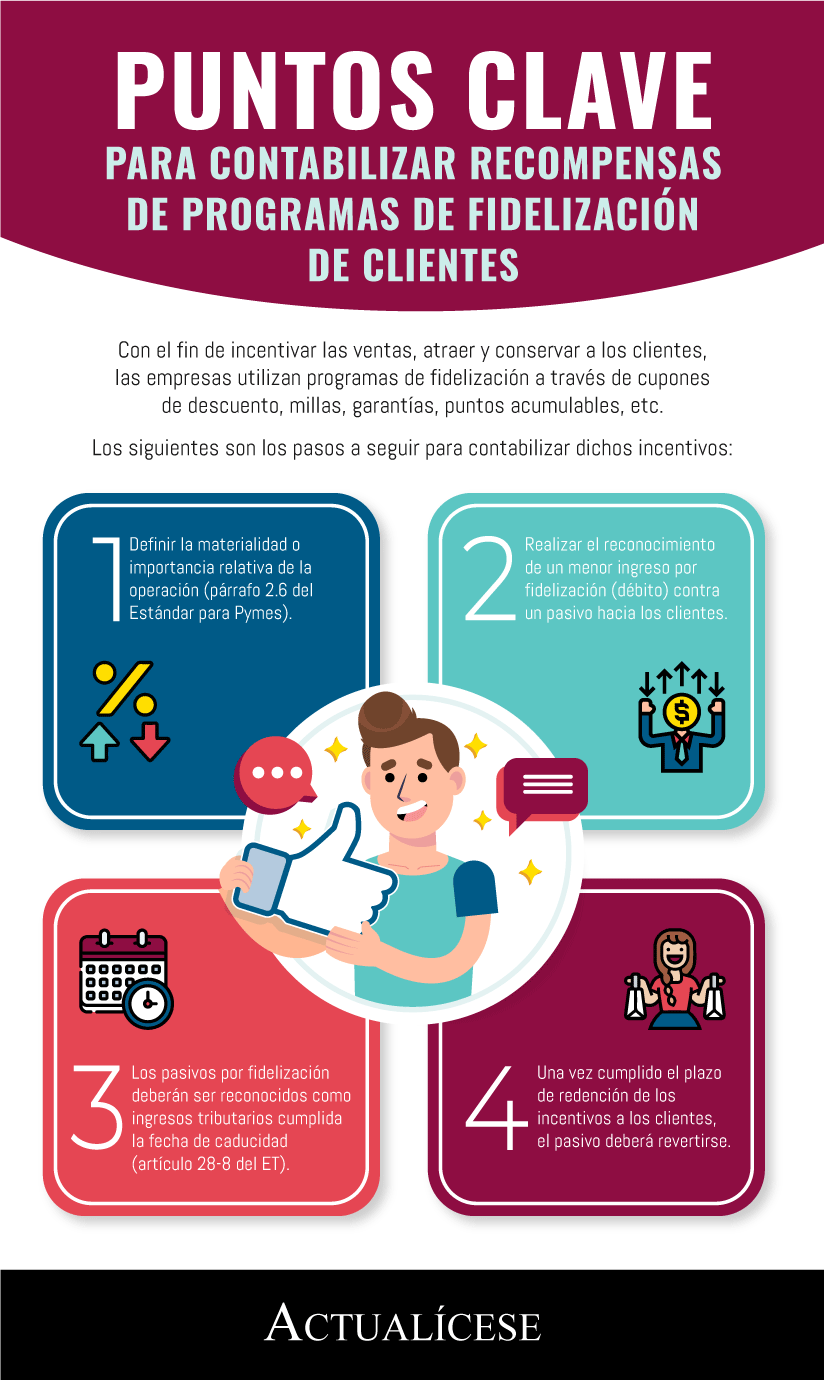

En la siguiente infografía te contaremos los aspectos importantes a tener en cuenta en la contabilización de las recompensas de los programas de fidelización:

Ahora bien, debe de tenerse en cuenta que una entidad que mantenga un programa de fidelización debe generar una política contable congruente con los requerimientos sobre la materialidad, en especial los contenidos en la sección 2.6 del Estándar para Pymes:

La información es material –y por ello es relevante–, si su omisión o su presentación errónea pueden influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros. La materialidad (o importancia relativa) depende de la magnitud y la naturaleza de la omisión o inexactitud.

Por lo anterior, el reconocimiento de esta operación adquiere mayor importancia en cuanto, por ejemplo, el 10 % de los gastos del período de una empresa corresponden a las garantías, millas o bonos otorgas a los clientes.

En el siguiente video, el conferencista Juan Fernando Mejía, especialista en Estándares Internacionales, expone sobre de la incidencia del principio de materialidad en el diseño y selección de las políticas contables de la empresa.

Ahora bien, para el tratamiento contable La NIIF 15 – Ingresos de actividades ordinarias procedentes de contratos con clientes, expone las apreciaciones en cuanto a las opciones de adquirir bienes o servicios adicionales con un descuento futuro, el cual incluye créditos o premios al cliente.

Siguiendo las indicaciones de los Estándares Internacionales y la normatividad local, las operaciones realizadas en fidelización a clientes se tratan contable y tributariamente como un menor valor de los ingresos contra un pasivo.

Por ejemplo, si una entidad vende un producto por un valor de $1.000 y en dicha venta le entrega al cliente un bono por $100 para ser redimido en compras futuras; en tal situación la empresa no está recibiendo un ingreso por el dinero total de la operación, tan solo $900 constituyen ingreso y los $100 del bono redimible a futuro serán para efectos contables un menor valor del ingreso.

Caso práctico

A continuación exploraremos el tratamiento contable a través de un caso práctico:

Una entidad vende un producto por $1.000 y otorga puntos al cliente para que posteriormente pueda redimirlos en la compra de otros productos. El plazo máximo de redención es de 3 años.

Adicional a esto se estima que el cliente tendrá la posibilidad de reclamar inventarios de la compañía por valor de $100.

El reconocimiento de los hechos mencionados será el siguiente:

| Concepto | Débito | Crédito |

| Activo – Efectivo, equivalente a efectivo o cuentas por cobrar | $1.000 | |

| Ingresos – Ventas | $1.000 | |

| Ingresos- Menor ingresos por fidelización | $100 | |

| Pasivo – Cuentas por pagar a clientes | $100 |

“se debe realizar el reconocimiento de un menor ingreso por fidelización (débito) contra un pasivo con los clientes (crédito).”

Es importante resaltar que, de acuerdo con los Estándares Internacionales y el Estatuto Tributario, se debe realizar el reconocimiento de un menor ingreso por fidelización (débito) contra un pasivo con los clientes (crédito).

Continuando con el caso, terminado el plazo de redención otorgado (3 años) el cliente redime únicamente $70 de los $100 otorgados.

| Concepto | Débito | Crédito |

| Activo – Efectivo, equivalente a efectivo, cuentas por cobrar, inventarios | $70 | |

| Costos – Costos incurridos | $70 | |

| Ingresos – Ingresos por reversión de los puntos | $100 | |

| Pasivo – Cuentas por pagar a clientes | $100 |

El pasivo deberá reversarse, puesto que culminado el plazo de redención no existirán más cuentas pendientes de pago hacia los clientes.

Implicaciones fiscales

De acuerdo con el artículo 28-8 del Estatuto Tributario:

Los pasivos por ingresos diferidos producto de programas de fidelización de clientes deberán ser reconocidos como ingresos en materia tributaria a más tardar en el siguiente período fiscal o en la fecha de caducidad de la obligación si este es menor.

Como se observa en el caso práctico, se realiza una causación de ingresos menores por los puntos que se espera rediman los clientes. Esta reducción en el ingreso permitirá que la base fiscal, para este ejemplo, sea de $900, correspondientes al ingreso en ventas menos la reducción por fidelización de clientes.

El artículo 342 de la Ley 1819 de 2016 permite que este mismo tratamiento sea aplicado en la determinación de la base del impuesto de industria y comercio.

Como consecuencia, los $100 reducidos como ingresos por fidelización obtendrán un efecto importante en el flujo de caja para el período gravable del presente ejercicio.

De igual manera, deberá tenerse en cuenta que de acuerdo con el artículo 195 del Estatuto Tributario, una vez reconocidos los ingresos por reversión de los puntos que no fueron redimidos, serán gravados.

Finalmente, la base de impuestos será determinada por los $1.000 del reconocimiento inicial, solo que calculados en períodos distintos, situación que permite la regulación tributaria y adicionalmente permite realizar una planeación tributaria de estos conceptos.

Conoce nuestra Cartilla Práctica Reconocimiento, medición y revelación de ingresos bajo Estándares Internacionales, la cual ofrece en detalle la normatividad respecto al reconocimiento de los ingresos provenientes de distintos tipos de operaciones.

Contabilización de millas, garantías, cupones y similares | Actualícese (actualicese.com)

No hay comentarios.:

Publicar un comentario