De acuerdo con la Ley 675 de 2001, en Colombia las propiedades horizontales obtienen la calidad de persona jurídica sin ánimo de lucro y están obligadas a llevar contabilidad.

En este editorial podrás conocer cuáles son los estados financieros que deben presentar las copropiedades.

Las propiedades horizontales son bienes inmuebles, como edificios o conjuntos de uso residencial, comercial o mixto, en los que concurren derechos de propiedad exclusiva sobre bienes privados y derechos de copropiedad sobre bienes comunes.

En Colombia las propiedades horizontales deben estar constituidas como una persona jurídica sin ánimo de lucro, de acuerdo con el articulo 33 de la Ley 675 de 2001:

La persona jurídica originada en la constitución de la propiedad horizontal es de naturaleza civil, sin ánimo de lucro.

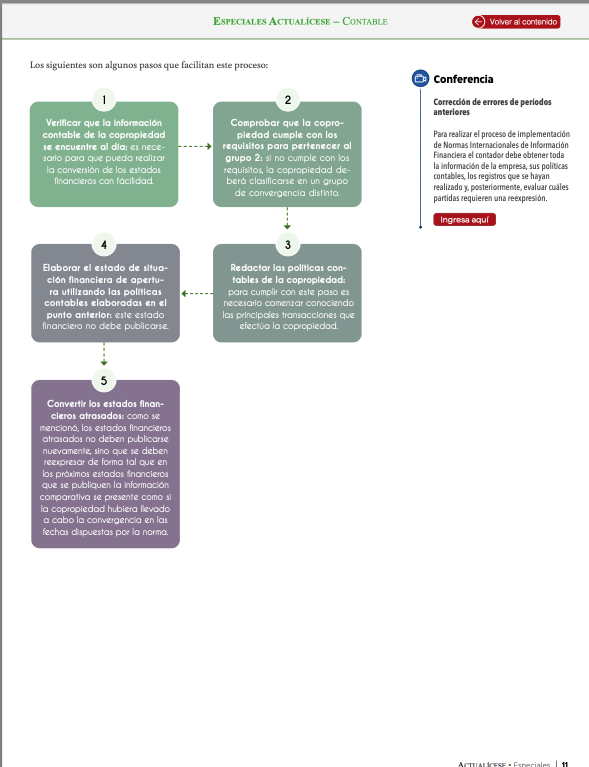

De esta manera la constitución de copropiedades como personas jurídicas también conlleva la obligatoriedad de llevar contabilidad para fines fiscales, pues las personas jurídicas deben registrarse en el RUT como obligadas a llevar contabilidad (código 42) y señalar en la segunda página de dicho registro, en la casilla 89, un código entre el 79 y el 84 para indicar a qué grupo de convergencia a Estándares Internacionales pertenecen.

Una vez definido el grupo al que pertenecen, las propiedades horizontales deben presentar los estados financieros requeridos por el marco normativo vigente.

Para las copropiedades del grupo 2 serán los siguientes informes:

Estado de situación financiera.

Estado de resultados y del otro resultado integral.

Estado de cambios en el patrimonio.

Estado de flujo de efectivo.

Notas a los estados financieros.

Por su parte, las copropiedades del grupo 3 deberán presentar los siguientes informes:

Estado de situación financiera.

Estado de resultados.

Notas a los estados financieros.

No hay comentarios.:

Publicar un comentario