El CTCP sometió a discusión pública las revisiones del IAASB a las NIA 220, 540, 315 y la NISR 4400, entre otras, las cuales hacen parte de las Normas de Aseguramiento de la Información.

Te enseñamos en este artículo las novedades en las NAI y las normas que se encuentran en revisión este año.

El artículo 5 de la Ley 1314 de 2009 describe las Normas de Aseguramiento de la Información –NAI– de la siguiente manera:

Sistema compuesto por principios, conceptos, técnicas, interpretaciones y guías, que regulan las calidades personales, el comportamiento, la ejecución del trabajo y los informes de un trabajo de aseguramiento de información.

Además, dispone que las NAI están compuestas por las normas éticas, las normas de control de calidad de los trabajos, las normas de auditoría de información financiera histórica y las normas de aseguramiento de la información distinta de la anterior.

De acuerdo con lo descrito, las Normas de Aseguramiento de la Información contienen otras disposiciones, tal como lo describe el Dr. Roberto Valencia, especialista en Estándares Internacionales, en el siguiente video:

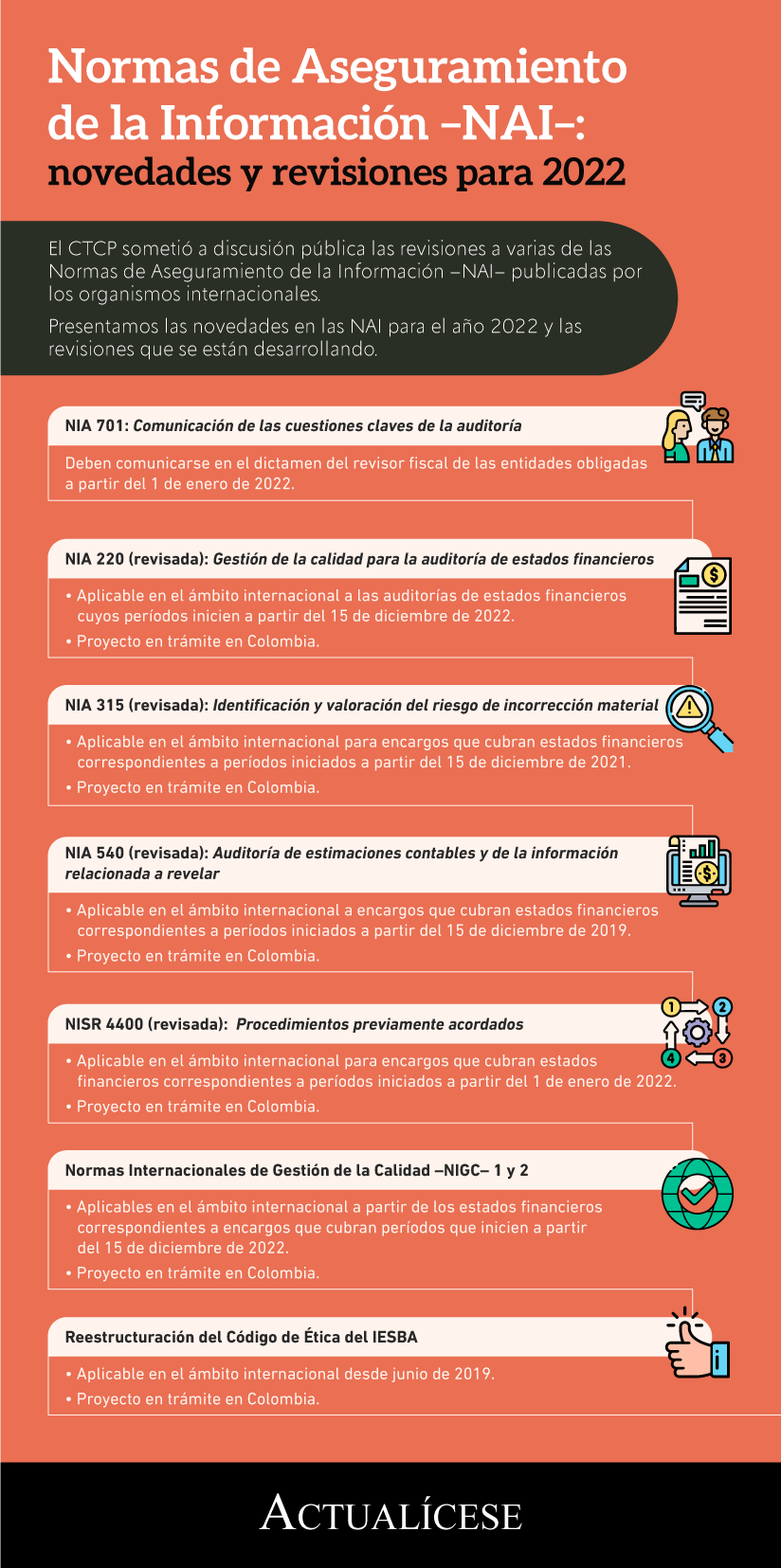

Ahora bien, teniendo claro en qué consisten las NAI, abordamos en la siguiente infografía las novedades en las normas y proyectos en materia de Normas de Aseguramiento de la Información:

1. Novedades en la aplicación de la NIA 701

La NIA 701, referente a la comunicación de cuestiones clave de la auditoría, se incluyó en el anexo técnico compilatorio y actualizado 4-2019 de las Normas de Aseguramiento de la Información, incorporado al DUR 2420 de 2015 a través del Decreto 2270 de diciembre 13 de 2019. [pq]Las cuestiones clave de auditoría deberán comunicarse en el dictamen del revisor fiscal de las entidades obligadas a partir del 1 de enero de 2022 [pq]. Para ello el revisor fiscal debe incluir un párrafo denominado “cuestiones clave de auditoría”.

De acuerdo con el Decreto 2270 de 2019, están obligados a aplicar la NIA 701:

Revisores fiscales de entidades del grupo 1 (excepto para las catalogadas como emisoras de valores).

Revisores fiscales de entidades estatales que apliquen el marco normativo de empresas que cotizan en el mercado de valores, captan o administran ahorro del público (excepto para las catalogadas como emisoras de valores).

Revisores fiscales de entidades que sean emisoras de valores.

Respecto a lo anterior, debe tenerse en cuenta que:

Las entidades privadas que cotizan en bolsa están aplicando la NIA 701 desde el 2020 según las disposiciones del Decreto 2270 de 2019.

De acuerdo con el Concepto 0720 del 14 de septiembre de 2020 del Consejo Técnico de la Contaduría Pública –CTCP–, la NIA 701 aplica tanto para los dictámenes de estados financieros de propósito general como de propósito especial.

Es importante también poner de manifiesto que los decretos 0302 de 2015 y 2132 de 2016 incluyen la obligación de aplicar las NIA para las entidades del grupo 2 con activos superiores a 30.000 smmlv o más de 200 trabajadores, condiciones que originan diferencias respecto a lo dispuesto en el Decreto 2270 de 2019.

Por su parte, el CTCP incluye en el Plan de trabajo para el primer semestre de 2022 una revisión de los requerimientos para la aplicación de la NIA 701 (cuestiones claves de auditoría) y la definición de lo relativo a las normas de aseguramiento que deben ser aplicadas por los revisores fiscales en entidades distintas al grupo 1 (artículo 1.2.1.2 del DUR 2420 de 2015).

2. Revisión de la aplicación de la NIA 220 (revisada)

El Consejo de Normas Internacionales de Auditoría y Aseguramiento –IAASB, por sus siglas en inglés– publicó en diciembre de 2020 la NIA 220 (revisada), la cual comprende importantes cambios en materia de la gestión de la calidad para la auditoría de estados financieros.

En Colombia, esta actualización es revisada por el CTCP en el Documento para discusión pública: normas y enmiendas emitidas por el IAASB durante los periodos 2019 a 2021, y se espera que se defina en el año en curso.

A continuación, mencionamos los aspectos claves de la enmienda a la NIA 220:

Trata sobre las responsabilidades específicas del auditor respecto a la gestión de la calidad al nivel del encargo para una auditoría de estados financieros, y las responsabilidades relacionadas con el socio del encargo.

Establece requerimientos de escalabilidad cuando se trate de una entidad menos compleja (el socio del encargo realiza la totalidad del trabajo).

Realiza cambios en la definición de equipo del encargo para reconocer las diferentes estructuras del equipo del encargo y su evolución.

Será aplicable en el ámbito internacional a las auditorías de estados financieros cuyos períodos inicien a partir del 15 de diciembre de 2022.

3. Revisión de la aplicación de la NIA 315 (revisada)

El IAASB también publicó en octubre de 2018 las modificaciones a la NIA 315: Identificación y valoración del riesgo de incorrección material. Esta norma aplica en el ámbito internacional para encargos que cubran estados financieros correspondientes a períodos iniciados a partir del 15 de diciembre de 2021, y está incluida dentro de las revisiones del CTCP mencionadas en el punto anterior.

Al respecto, pueden destacarse los siguientes aspectos de la NIA 315:

Requiere que el auditor diseñe y aplique procedimientos de valoración de riesgos con el fin de obtener evidencia de auditoría que proporcione una base adecuada para identificar y valorar los riesgos de incorrección material, debida a fraude o error, tanto en los estados financieros como en sus afirmaciones, y el diseño de procedimientos posteriores de auditoría.

Requiere que se obtenga conocimiento de la entidad y su entorno, del marco de información financiera aplicable y del sistema de control interno de la entidad.

Además, las principales modificaciones que se proponen para la indicada NIA 315 se encuentran relacionadas con:

Los requisitos mejorados relacionados con el ejercicio del escepticismo profesional.

La aclaración de que el proceso de evaluación de riesgos proporciona la base para la identificación y evaluación de los riesgos de incorrección material, y el diseño de procedimientos de auditoría.

El enfoque separado en la comprensión del Marco Aplicable de Información Financiera.

La distinción de la naturaleza y la aclaración del alcance del trabajo necesario para los controles directos e indirectos en el sistema de control interno.

La aclaración de qué controles deben identificarse para evaluar el diseño de un control y determinar si el control se ha implementado.

Los requisitos basados en principios centrados en “qué” se necesita hacer.

Las consideraciones acerca de la proporcionalidad y escalabilidad destacadas por el material de aplicación bajo un encabezado separado, que ilustra la ampliación para situaciones más complejas y la simplificación para situaciones menos complejas.

4. Revisión de la aplicación de la NIA 540 (revisada)

La NIA 540 (revisada), la cual contiene las disposiciones sobre la auditoría de estimaciones contables y de la información relacionada a revelar, también se encuentra en proceso de trámite en Colombia.

Esta norma aplica en el ámbito internacional a encargos que cubran estados financieros correspondientes a períodos iniciados a partir del 15 de diciembre de 2019.

Esta enmienda contiene requerimientos relacionados con:

Una valoración separada del riesgo inherente con el fin de valorar los riesgos de incorrección material en la afirmación de las estimaciones contables.

Una valoración separada del riesgo de control cuando se valoran los riesgos de incorrección material en la afirmación de las estimaciones contables.

La evaluación del auditor de la manera en la que la dirección identifica y realiza las estimaciones, observando el método, las hipótesis, evaluando el control que tiene la dirección sobre nuevas transacciones que requieren estimaciones, cambios en las condiciones de las estimaciones realizadas, cambios normativos y cambios de criterios con respecto al ejercicio anterior.

La incorporación de direccionamiento sobre respuestas a los riesgos valorados de incorreción material.

Establece indicadores de la existencia de posible sesgo de la dirección.

5. Revisión de la aplicación de la NISR 4400 (revisada)

En abril de 2020 el IAASB publicó la NISR 4400, la cual se encuentra en trámite para su aplicación en Colombia.

La NISR 4400 (revisada) trata los procedimientos previamente acordados, los cuales aplican en el ámbito internacional para encargos que cubran estados financieros correspondientes a períodos iniciados a partir del 1 de enero de 2022.

Debe tenerse en cuenta que la enmienda a la NISR 4400:

Aplica a procedimientos acordados sobre materias financieras o no financieras.

Establece relaciones con las Normas de Control de Calidad y con requerimiento del Código de Ética.

Establece requisitos para aceptar o continuar un encargo de procedimientos acordados.

Establece la necesidad de considerar si solicitar manifestaciones escritas.

Establece requisitos cuando se usa el trabajo de un experto, el contenido del informe de procedimientos acordados y los requisitos de documentación, y se establece una guía de aplicación.

Recuerda que…

En el Documento para discusión pública: normas y enmiendas emitidas por el IAASB durante los periodos 2019 a 2021 se encuentran las revisiones a las NAI, las cuales se espera que puedan ser recomendadas a las autoridades de regulación por parte del CTCP para este año. Esto considerando que en el Plan de trabajo para el primer semestre de 2022 del CTCP se programa la continuación de los procesos de discusión pública en materia de aseguramiento de la información.

6. Revisiones al Código de Ética

Internacionalmente, la estructura del Código de Ética emitido por la IFAC cambió de manera significativa. Se resalta, por ejemplo, que el número de sus partes pasó de 3 a 4, de las cuales la última corresponde a las Normas Internacionales de Independencia.

El nuevo Código ya entró en vigor en junio de 2019 internacionalmente, por lo que en Colombia existe una desactualización de esta guía. Al respecto, el CTCP emitió un documento de discusión para actualizar el Código de Ética con la reestructuración realizada por el IESBA.

No hay comentarios.:

Publicar un comentario