Los criptoactivos son medios digitales de intercambio que utilizan seguridad criptográfica en las transacciones financieras.

Las criptomonedas y el blockchain hacen parte de esta tecnología.

En este editorial presentamos la definición, características y contabilización de los criptoactivos.

El Grupo de Acción Financiera Internacional –Gafi– define un criptoactivo o criptodivisa como una moneda virtual convertible, descentralizada y segura que está protegida por criptografía.

Por lo anterior, los criptoactivos permiten un intercambio digital que asegura las transacciones financieras y el control de la creación de unidades adicionales a través de la criptografía.

Los criptoactivos pueden ser un medio de pago siempre que sea aceptado por las partes que intervienen en la transacción, por lo que podrían usarse para obtener bienes y servicios. Al igual que como depósitos de valor y como unidad de cuenta. La validez de cada una de las monedas se encuentra en una cadena de bloques o blockchain.

Vale la pena resaltar que los criptoactivos únicamente no circunscriben a las monedas virtuales, pues abarcan un concepto mucho más amplio que no solamente podría estar referido a las criptomonedas.

Ejemplos de criptoactivos que no necesariamente son criptomonedas son los puntos redimibles por productos o servicios que otorga un supermercado por las compras en sus almacenes para fidelización de clientes; de igual manera, también lo son las millas ganadas por viajes que luego pueden ser redimidas por otra clase de productos o servicios.

De acuerdo al marco conceptual incluido en el Decreto Único Reglamentario 2420 de 2015, los activos son recursos económicos presentes controlados por la entidad como resultado de sucesos pasados. Adicional a esto, un recurso económico es un derecho que tiene el potencial de producir beneficios económicos.

De acuerdo con los Estándares Internacionales, los criptoactivos cumplen con las condiciones para ser un activo. Esta definición nos permite apreciar el potencial de un criptoactivo para generar beneficios económicos.

Uso y características de los criptoactivos

Los criptoactivos en Colombia sirven para realizar intercambios por un bien o servicio, ser medio de pago de un bien o servicio, almacenamientos para su posterior uso a través de las wallets o billeteras virtuales.

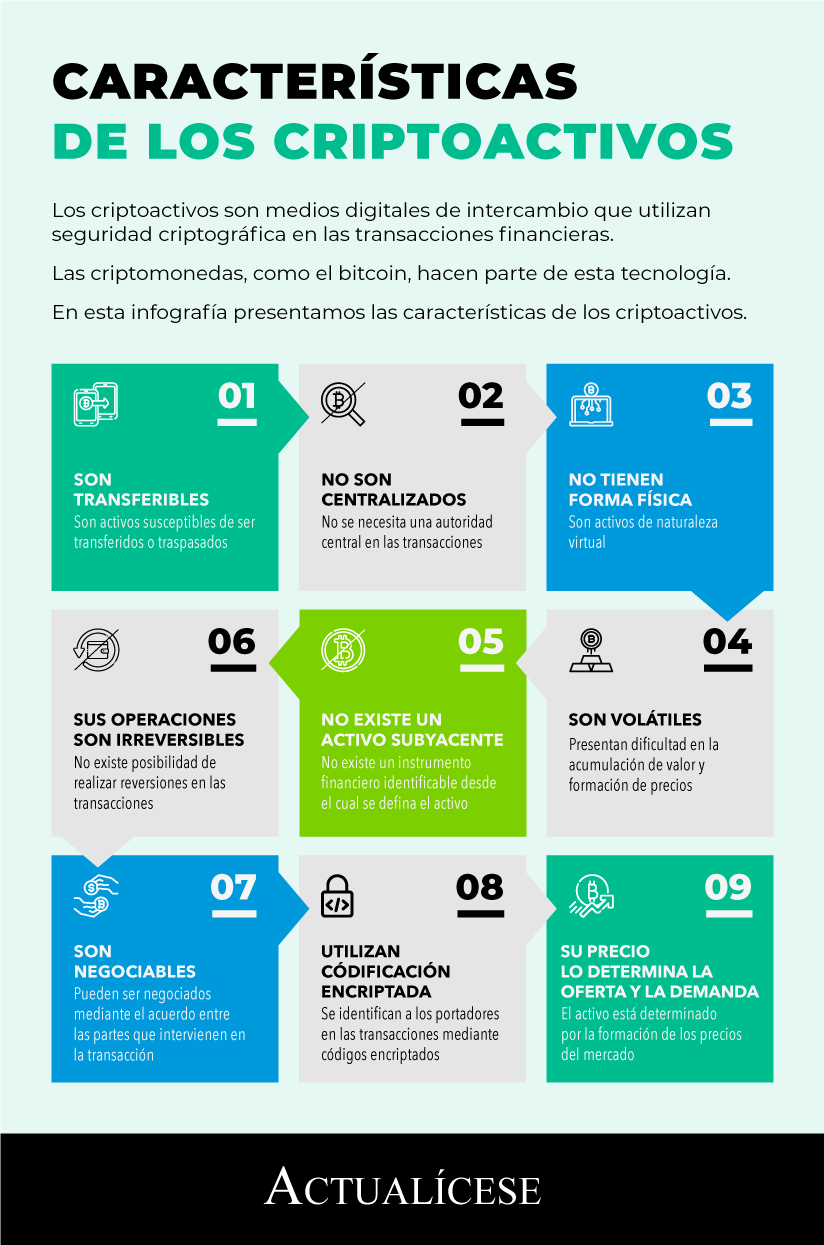

La siguiente infografía presenta las características de los criptoactivos:

Blockchain o cadena de bloques

De acuerdo con el informe emitido en 2015 por el Financial Action Task Force –FAFT–, el blockchain funciona como un sistema de reporte de transacciones. Es un registro o libro mayor de eventos digitales organizados en bloques cronológicos, los cuales están cifrados y “distribuidos” entre muchas partes diferentes.

Una vez ingresada la información se asegura utilizando la criptografía para preservar la integridad de los datos.

Wallet o billetera virtual

De acuerdo con el FAFT, una wallet es un sistema de almacenamiento virtual para mantener, almacenar y transferir criptomonedas o monedas virtuales, el cual es utilizado como forma de transacción para el pago mediante este tipo de monedas.

Contabilización de los criptoactivos

El CTCP, en el Concepto 472 de 2018, ratificado con el Concepto 1147 de 2020, recomienda que las criptomonedas se contabilicen en una categoría separada dentro de los activos.

De igual manera, concluye que las mediciones de los criptoactivos al valor razonable son la base de medición más apropiada tanto en el estado de situación financiera como en el estado de resultados.

Por su parte, el Comité de Interpretación de Normas Internacionales de Información Financiera –CINIIIF– ha clarificado que los criptoactivos pueden contabilizarse como activos intangibles (NIC 38) o como inventarios (NIC 2).

En concordancia con la NIC 38, los activos intangibles son: un activo identificable de carácter no monetario y sin apariencia física.

Los criptoactivos son identificables, puesto que, según la NIC 38, un activo es identificable si es separable (es decir, susceptible de ser separado o escindido de la entidad y vendido, transferido, dado en explotación, arrendado o intercambiado) o si surge de un derecho contractual o legal.

De igual manera, los criptoactivos cumplen con la definición de ser no monetarios, puesto que las criptomonedas no se considerarían «efectivo» (o «dinero» en el contexto de la NIC 38). De igual manera, los criptoactivos son virtuales, no tienen una apariencia física.

Se concluye que los criptoactivos, de acuerdo con la NIC 38, son activos intangibles.

No obstante, la NIC 38 excluye de su alcance los activos intangibles que posee una entidad para su venta en el curso ordinario de sus actividades.

Dichos activos intangibles deben contabilizarse como inventario, según la NIC 2.

“De esta forma los criptoactivos se reconocerían como inventarios únicamente cuando se mantengan para ser vendidos en el curso ordinario de los negocios, mientras que se contabilizarían como activos intangibles en los demás casos.”

En consecuencia, para determinar cómo contabilizar un activo, ya sea como un activo intangible o como un inventario, es necesario establecer cómo se usa el activo en el negocio.De esta forma los criptoactivos se reconocerían como inventarios únicamente cuando se mantengan para ser vendidos en el curso ordinario de los negocios, mientras que se contabilizarían como activos intangibles en los demás casos.

Se concluye que las entidades deben analizar los propósitos que cumplirán los criptoactivos, de esa manera podrán definir entre los tratamientos mencionados, sea el del CTCP o los definidos en los Estándares Internacionales, según lo determinen.

Te invitamos a consultar la siguiente Master Class, en la que el experto en Estándares Internacionales, Gabriel Gaitán, consejero del CTCP, expone a detalle los Aspectos a tener en cuenta en la contabilización de las criptomonedas.

No hay comentarios.:

Publicar un comentario