Durante el primer semestre de 2021, IASB ha emitido una serie de enmiendas e interpretaciones a los Estándares Internacionales que seguramente modificarán los marcos normativos para Colombia.

Para estar actualizados en dichos temas, te contamos en qué consiste cada una de las modificaciones.

En primer lugar, subrayamos que la Junta de Normas Internacionales de Contabilidad –IASB por sus siglas en inglés, (International Accounting Standards Boards)– es un organismo de carácter privado que se encarga de desarrollar y aprobar las Normas Internacionales de Información Financiera –NIIF, o IFRS por sus siglas en inglés, (International Financial Reporting Standards)–.

Recordemos que el proceso de convergencia a Normas Internacionales de Información Financiera implica la actualización periódica de la normatividad nacional mediante la expedición de decretos que avalen las actualizaciones que se realizan a nivel internacional.

De acuerdo con el artículo 8 de la Ley 1314 de 2009, en busca de la convergencia a Estándares Internacionales de Información Financiera, el Consejo Técnico de la Contaduría Pública –CTCP–:

(…) tomará como referencia para la elaboración de sus propuestas, los estándares más recientes y de mayor aceptación que hayan sido expedidos o estén próximos a ser expedidos por los organismos internacionales reconocidos a nivel mundial como emisores de Estándares Internacionales en el tema correspondiente, sus elementos y los fundamentos de sus conclusiones.

En resumidas cuentas, el proceso mencionado para Colombia consiste en la evaluación de los cambios realizados por la IASB a través de un proceso de discusión pública y posteriormente, mediante decreto, realizar una actualización al DUR 2420 de 2015. Este último compila todos los decretos reglamentarios de la Ley 1314 de 2009 relacionados con las Normas de Información Financiera, las Normas de Aseguramiento de la Información y las Normas Internacionales sobre Contabilidad.

Es importante mencionar que en el proceso se puede concluir, luego de haber efectuado el análisis respectivo, que los Estándares Internacionales no resultan eficaces o apropiados para los entes en Colombia, por lo que los ministerios de Hacienda y Crédito Público, y de Comercio, Industria y Turismo decidirán sobre su conveniencia e implicaciones de acuerdo con el interés público y el bien común.

“el hecho de no considerar en Colombia las enmiendas aprobadas por la IASB ocasiona disparidad de criterios con los países que actualizan las enmiendas emitidas.”

No obstante, es relevante estar a la vanguardia con las actualizaciones realizadas a las Normas Internacionales, puesto que el hecho de no considerar en Colombia las enmiendas aprobadas por la IASB ocasiona disparidad de criterios con los países que actualizan las enmiendas emitidas.

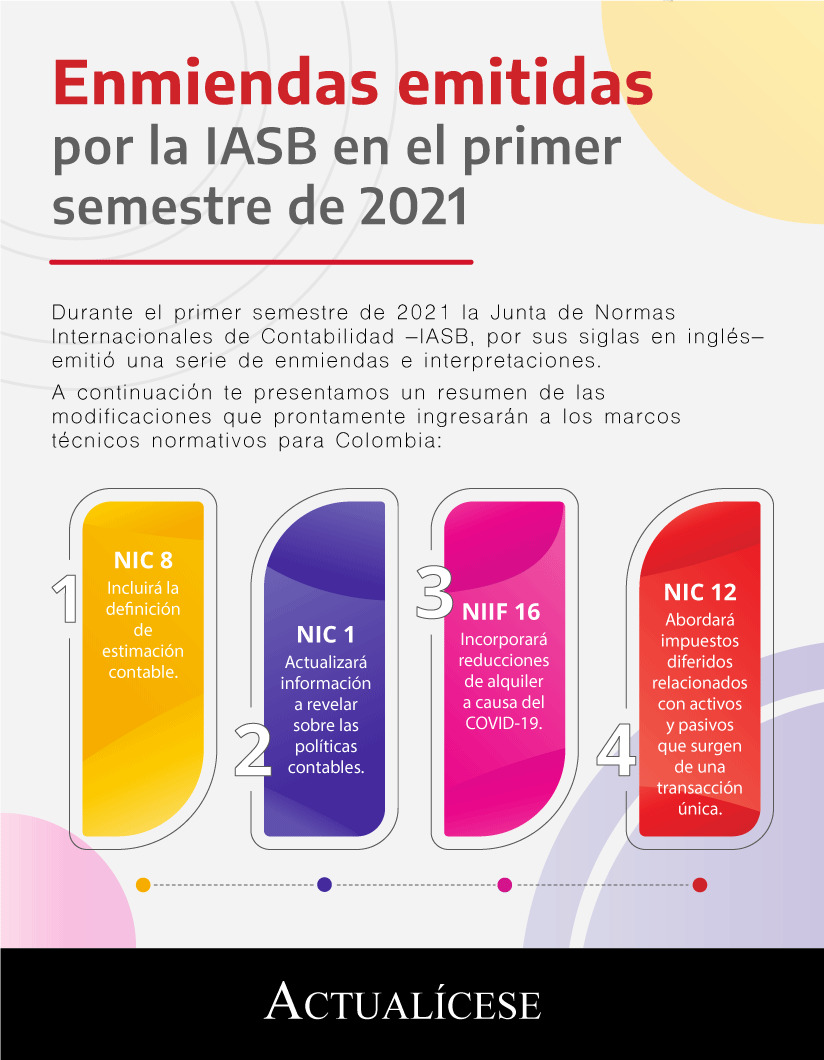

Realizada esta introducción, ilustramos las interpretaciones y enmiendas realizadas por IASB en el primer semestre de 2021 en la siguiente infografía:

Escucha a continuación a la Dra. Sandra Fetecue, maestrante en Contabilidad Internacional y de Gestión, especialista en Política y Legislación Tributaria, certificada en NIIF por el Instituto de Contadores Públicos de Inglaterra y Gales; quien explica cada una de las interpretaciones y enmiendas realizadas por la IASB en el primer semestre de 2021:

1. Definición de estimación contable

Actualmente la NIC 8 no cuenta con la definición de estimación contable, por esa razón la IASB realizó una enmienda a esta norma en febrero de 2021.

La modificación realizada permite diferenciar las políticas contables de las estimaciones contables. Definiendo la estimación contable como:

Importes monetarios, en los estados financieros, que están sujetos a incertidumbre en la medición.

Uno de los puntos importantes de esta precisión realizada por IASB es en materia de que los cambios en las estimaciones contables se realizan de forma prospectiva solo a transacciones y otros eventos futuros, mientras que la norma indica que los ajustes relacionados con los cambios en las políticas contables deberán aplicarse retrospectivamente a transacciones y otros eventos pasados.

Por otro lado, la norma permite apreciar que una estimación por sí sola puede ser un solo dato de entrada, mientras que la estimación contable es una partida monetaria de los estados financieros.

2. Información a revelar sobre políticas contables

En febrero de 2021 la IASB también modificó la NIC 1– Presentación de estados financieros relacionados con la información a revelar sobre políticas contables.

Entre los principales cambios realizados se nombran:

a. Se modifica la palabra “significativas” por “materiales o con importancia relativa”. La enmienda precisa que una entidad revelará información sobre sus políticas contables materiales o con importancia relativa. La información sobre políticas contables es material o tiene importancia relativa si, cuando se considera conjuntamente con otra información incluida en los estados financieros de una entidad, puede razonablemente esperarse que influya en las decisiones que toman los usuarios principales de los estados financieros con propósito general, sobre la base de dichos estados financieros.

b. Consideraciones sobre políticas contables materiales. El párrafo 117A de la modificación a la NIC 8 explica que la información sobre políticas contables relacionada con transacciones, otros sucesos o condiciones que carezcan de materialidad no necesitarán revelarse, de igual manera, el párrafo 117B aclara cuándo una política contable se considera material o con importancia relativa.

c. Otras modificaciones. Se modifican los párrafos 7, 10, 114, 117 y 122. Se añaden los párrafos 117A a 117E y 139V, y se eliminan los párrafos 118, 119 y 121.

3.Reducciones de alquileres relacionados con el COVID-19

La tercera enmienda que trataremos es la realizada a la NIIF 16 dirigida a las reducciones de alquileres relacionados con el COVID-19, emitida en marzo de 2021 por la IASB.

Recordemos que las condiciones para la aplicación de la solución práctica se aplicarán solo a las reducciones del alquiler que ocurran como consecuencia directa de la pandemia COVID-19 solo si cumplen las siguientes condiciones:

El cambio en los pagos por arrendamiento es sustancialmente el mismo, o menor, que la contraprestación inmediatamente anterior al cambio.

No existe un cambio sustancial en los otros términos y condiciones del arrendamiento.

Teniendo en cuenta lo anterior, la enmienda realizada en el párrafo 46B de la NIIF 16 consiste en que la solución práctica para los arrendatarios ocasionada por reducciones del alquiler que ocurran como consecuencia directa de la pandemia COVID-19, se extiende del 30 de junio de 2021 al 30 de junio de 2022.

4. Impuestos diferidos relacionados con activos y pasivos que surgen de una transacción única

La última modificación realizada durante el primer semestre de 2021 consiste en la enmienda a la NIC 12 emitida en mayo de 2021.

Entre los principales cambios introducidos a la NIC 12 se encuentran:

Se permite reconocer un pasivo por impuesto diferido que haya surgido en una transacción que no es una combinación de negocios, en el reconocimiento inicial de un activo o pasivo que en el momento de la transacción no da lugar a diferencias temporarias imponibles y deducibles de igual importe.

Se permite reconocer un activo por impuesto diferido que haya surgido en una transacción que no es una combinación de negocios, surgido por el reconocimiento inicial de un activo o pasivo en una transacción que en el momento de la transacción no da lugar a diferencias temporarias imponibles y deducibles de igual importe.

Por lo anterior, la enmienda permite reconocer impuestos diferidos sobre dos situaciones que anteriormente no eran permitidas (activos y pasivos por contratos de arrendamiento y pasivos por desmantelamiento, restauración y rehabilitación)

La aclaración surge como respuesta a la consulta de si lo anterior se requiere para transacciones como arrendamientos y obligaciones por retiro del servicio, ante lo cual el comité recomendó que no se aplicaran a dichas transacciones, razón por la cual se modificó la NIC 12 para limitar la aplicación de la exención del reconocimiento, de forma que no se aplicará a estas transacciones.

¿Cuándo entrarán en vigor estas modificaciones?

A continuación se exponen las fechas en las que la IASB expone que una entidad aplicará las modificaciones tratadas en los puntos anteriores, debe tenerse en cuenta, además, que la entrada en vigor para Colombia dependerá de la expedición de los decretos normativos.

Modificación a la NIC 8 – Definición de estimación contable: a partir de enero 1 de 2023. Se permite su aplicación anticipada.

Modificación a la NIC 1– Información a revelar sobre políticas contables: a partir de enero 1 de 2023. Se permite su aplicación anticipada.

Modificación a la NIIF 16 – Reducciones de alquiler relacionados con el COVID-19 : la extensión de la fecha es aplicable a partir de la fecha de publicación.

Modificación a la NIC 12 – Impuestos diferidos relacionados con activos y pasivos que surgen de una transacción única: a partir de enero 1 de 2023. Se permite su aplicación anticipada.

No hay comentarios.:

Publicar un comentario