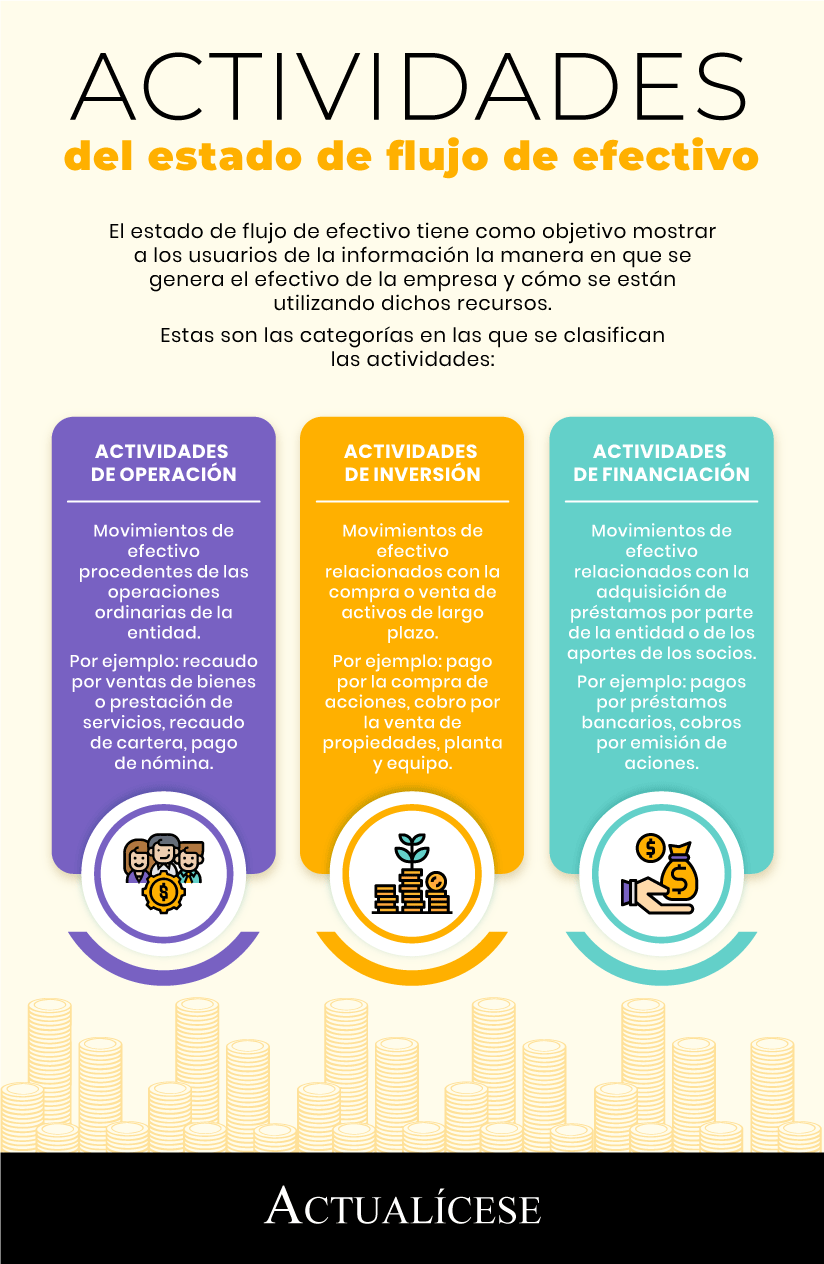

El estado de flujos de efectivo tiene como objetivo mostrar a los usuarios de la información la manera en que se genera el efectivo de la empresa y cómo se están utilizando dichos recursos.

En este editorial compartimos una guía paso a paso sobre cómo elaborar el informe mencionado.

El propósito del estado de flujos de efectivo es mostrar los cambios sobre el efectivo generado y utilizado en las actividades de operación, financiación e inversión de la entidad.

En Colombia la información financiera debe prepararse de acuerdo a los Estándares Internacionales, el estado de flujo de efectivo no es ajeno a esta reglamentación. Por lo anterior, la norma indica la obligatoriedad de presentar el estado de flujo de efectivo para las empresas de los grupos 1 y 2.

La NIC 7 y la sección 36 del Estándar para Pymes definen el objetivo del estado de flujo de efectivo en términos de evaluar la capacidad de la entidad para generar efectivo equivalentes al efectivo y las necesidades de liquidez de la empresa, información que sirve a los usuarios para tomar decisiones económicas.

En el siguiente tutorial, la contadora pública Liliana Delgado nos explica el paso a paso para realizar el estado de flujo de efectivo:

Para lograr una mayor amplitud en el tema, dejamos a tu disposición la plantilla que se ha utilizado en el tutorial:

Descarga aquí nuestro Material complementario del tutorial estado de flujos de efectivo bajo los métodos directo e indirecto.

A continuación te presentamos un resumen de los pasos antes expuestos que te ayudarán a entender mejor la realización del estado de flujo de efectivo:

Paso 1: obtener la información suficiente

Para construir el estado de flujos de efectivo es preciso contar con el estado de situación financiera (por lo menos de dos períodos) y el estado de resultados, puesto que constituyen el insumo principal para la identificación de la variación de las actividades financieras, de inversión y de financiación.

Paso 2: identificar las actividades de operación, inversión y financiación

El paso siguiente es dividir las actividades en las categorías correspondientes a operación, inversión y financiación, como lo muestra la siguiente infografía:

Paso 3: elaboración del estado de flujo de efectivo

Existen dos métodos para realizar el estado de flujo de efectivo: el método directo y el método indirecto.

El estado de flujo de efectivo elaborado por el método directo presenta por separado las principales categorías de cobro y pagos.

Por su parte, el método indirecto inicia presentando la ganancia o pérdida en términos netos que luego son corregidos por el efecto de transacciones no monetarias.

3.1 Método indirecto:

De acuerdo con el párrafo 7.8 del Estándar para Pymes:

En el método indirecto, el flujo neto por actividades de operación se determina corrigiendo la ganancia o la pérdida por los efectos de:

(a) los cambios habidos durante el período en los inventarios y en las partidas por cobrar y por pagar derivadas de las actividades de operación;

(b) las partidas sin reflejo en el efectivo, tales como depreciación, provisiones, impuestos diferidos, ingresos acumulados (o devengados) (gastos) no recibidos (pagados) todavía en efectivo, pérdidas y ganancias de cambio no realizadas, participación en ganancias no distribuidas de asociadas, y participaciones no controladoras; y

(c) cualesquiera otras partidas cuyos efectos monetarios se relacionen con inversión o financiación.

Por lo anterior, en el método indirecto se toma la utilidad contable, y se empiezan a sumar y restar los ingresos y gastos que no implican movimiento de efectivo, por ejemplo:

La amortización de ingresos recibidos por anticipado se resta a la utilidad contable porque el movimiento del flujo de efectivo se dio cuando la entidad recibió el anticipo.

El deterioro de activos y las depreciaciones se suman a la utilidad contable porque estas partidas no implican movimientos de efectivo.

La amortización de gastos pagados por anticipado se suma a la utilidad contable porque el movimiento de efectivo se dio en el período en que la entidad desembolsó el dinero al proveedor.

3.2 Método directo:

Según el párrafo 7.9 del Estándar para Pymes:

En el método directo, el flujo de efectivo neto de las actividades de operación se presenta revelando información sobre las principales categorías de cobros y pagos en términos brutos. Esta información se puede obtener:

(a) de los registros contables de la entidad; o

(b) ajustando las ventas, el costo de las ventas y otras partidas en el estado del resultado integral (o el estado de resultados, si se presenta) por:

(i) los cambios habidos durante el período en los inventarios y en las partidas por cobrar y por pagar derivadas de las actividades de operacio?n;

(ii) otras partidas sin reflejo en el efectivo; y

(iii) otras partidas cuyos efectos en el efectivo se consideran flujos de efectivo de inversio?n o financiación.

Elaborar el estado de flujos de efectivo por el método directo requiere analizar las variaciones en las cuentas del estado de resultados en conjunto con las del estado de situación financiera, esto para identificar cuáles se deben a movimientos sobre el efectivo y cuáles solo a movimientos contables.

Una vez identificadas estas partidas, se clasifican en las actividades antes mencionadas: operación, financiación e inversión.

La diferencia entre los métodos de presentación del informe consiste en la base sobre la cual se operan las variaciones; para el método indirecto es la utilidad contable, para el método directo es la base consiste en un análisis en conjunto de las partidas.

Amplía esta información, estudia casos especiales de aplicación y conoce muchísimos más detalles sobre la elaboración de un estado de flujo de efectivo en nuestro Taller de elaboración de estado de flujos de efectivo.

No hay comentarios.:

Publicar un comentario