La revisión del control de calidad del trabajo es un proceso diseñado para brindar una evaluación objetiva del informe, de los juicios significativos del equipo de trabajo y de las conclusiones a las que se llegó para la formulación del informe.

Te contamos quiénes se encuentran obligados a implementarla.

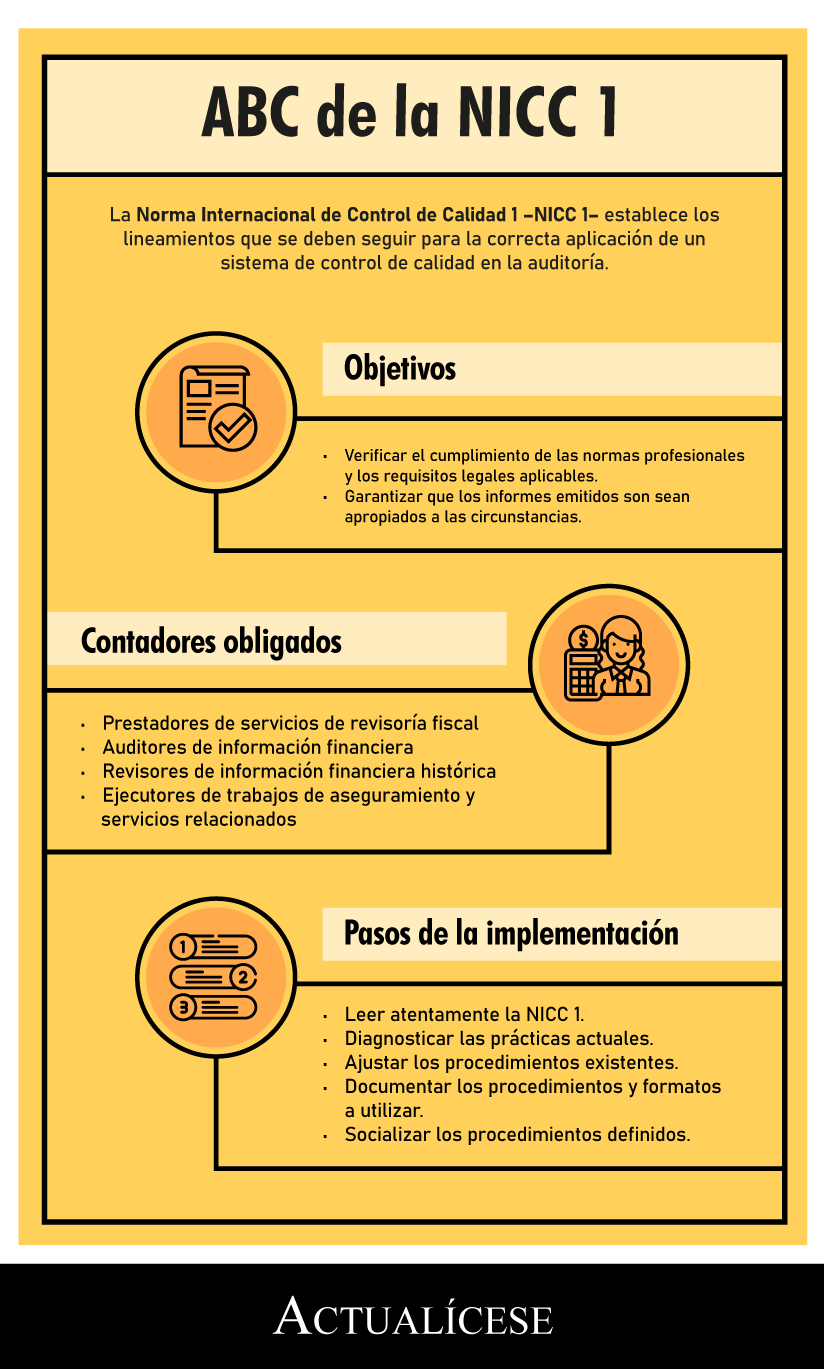

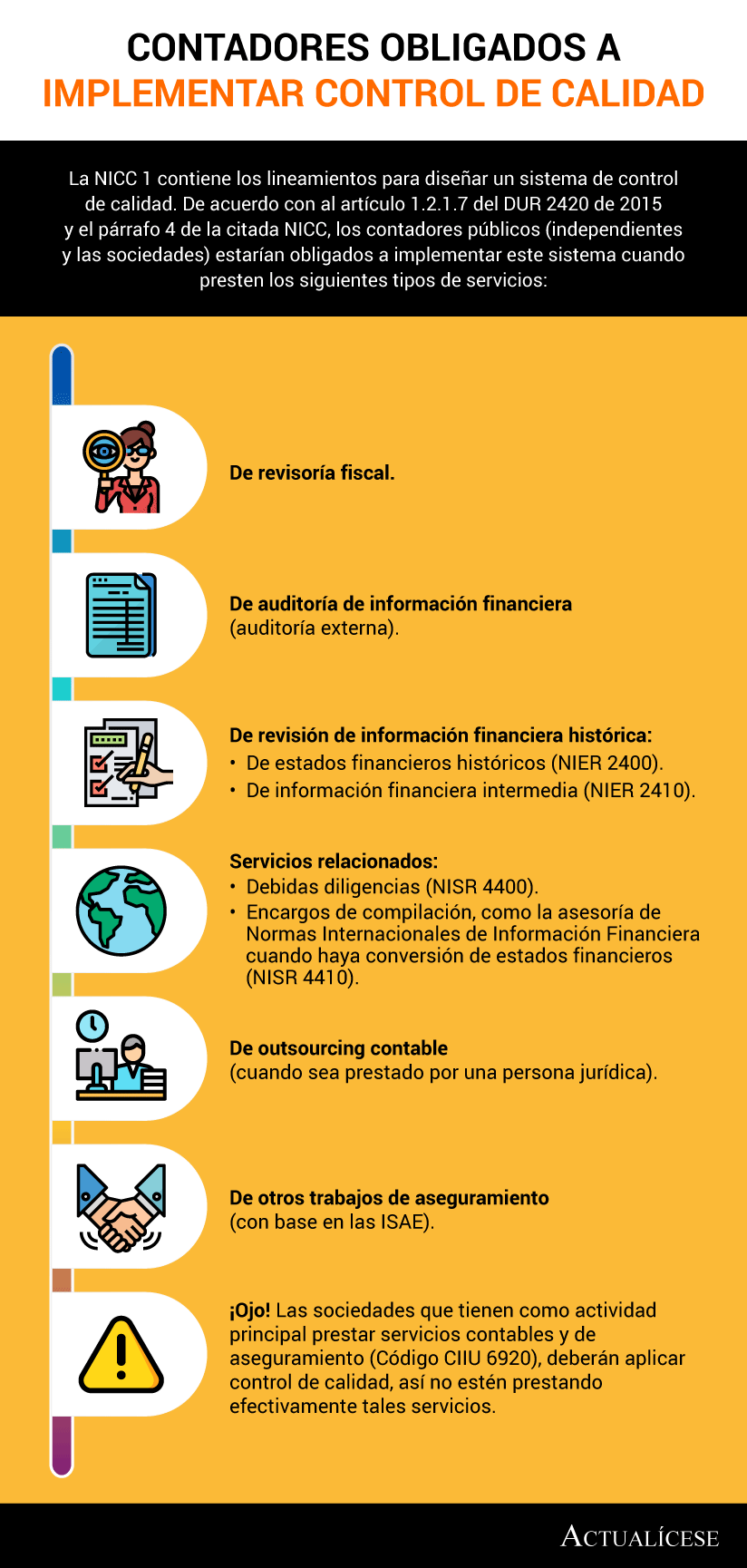

La Norma Internacional de Control de Calidad 1 –NICC 1– establece los lineamientos que se requieren en un sistema de control de calidad para los contadores públicos independientes y firmas que desempeñen auditorías, revisiones de estados financieros, otros trabajos para atestiguar y servicios relacionados.

Dado que un sistema se define como un conjunto de reglas, principios o medidas que tienen relación entre sí, para cumplir con los requerimientos de ley, el sistema de control de calidad de la NICC 1 debe estudiarse en conjunto con la NIA 200 – Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las Normas Internacionales de Auditoría y la NIA 220 – Control de calidad de la auditoría de estados financieros.

¿Qué es un sistema de control de calidad?

Un sistema de control de calidad tiene como objetivo principal asegurar que se cumpla con la normativa aplicable a la contaduría pública (en el caso de Colombia, el DUR 2420 de 2015, la Ley 43 de 1990, el Código de Comercio –CCo– y la Ley 222 de 1995) y los requisitos legales y regulatorios aplicables a los contadores, auditores y revisores fiscales.

Además, garantiza que los informes emitidos sean apropiados en las circunstancias; es decir, si el profesional emite una opinión, esta debe sustentarse en la evidencia obtenida por él mismo para asegurar que los estados financieros están libres de error material y que cumplen con el marco normativo aplicable.

¿Quiénes están obligados a implementarlo?

De acuerdo con el DUR 2420 de 2015, están obligados a aplicar las NICC los contadores públicos que presten servicios de revisoría fiscal, auditoría de información financiera, revisión de información financiera histórica u otros trabajos de aseguramiento y servicios relacionados, como la realización de las debidas diligencias y el servicio de asesoría en Normas Internacionales de Información Financiera.

“a pesar de que el profesional no esté adscrito a una firma, en el ejercicio de sus labores debe implementar el sistema de control de calidad”

En este apartado es importante tener en cuenta que, aunque en la norma se hable de que las firmas son las obligadas a implementar el sistema de control de calidad, la NICC 1 define la firma como un profesional independiente, sociedad, corporación u otra entidad de contadores públicos profesionales; es decir que, a pesar de que el profesional no esté adscrito a una firma, en el ejercicio de sus labores debe implementar el sistema de control de calidad.

Para conocer si está obligado como contador público independiente (persona natural) o como firma (persona jurídica) a implementar el sistema de control de calidad evalúe los criterios que presentamos a continuación:

Descarga la siguiente herramienta y obtén más información al respecto:

¿Cuáles son los pasos para su implementación?

Los pasos recomendados para la implementación de un sistema de control de calidad son los siguientes:

Leer atentamente la NICC 1.

Preparar un diagnóstico sobre las prácticas actuales existentes.

Ajustar los procedimientos existentes.

Documentar los procedimientos y formatos a utilizar.

Socializar los procedimientos definidos.

Estudiar la Guía de control de calidad para pequeñas y medianas firmas de auditoría de la IFAC.

Aspectos generales por documentar

Estos son los aspectos que deben quedar detallados en el informe del sistema de control de calidad de acuerdo con lo establecido en la NICC 1:

Carta de aceptación o continuación del encargo.

Soportes de independencia.

Soportes de entrenamiento.

Actividades de planeación, incluyendo la aprobación del socio del compromiso para poder emitir el informe.

Procedimientos de importancia relativa.

Evaluación de los riesgos, criterios y herramientas a utilizar.

Trabajo de especialistas de tecnología.

Plan de auditoría detallado.

Detalle del plan de respuestas a los riesgos, ya sea a través de pruebas de controles o procedimientos sustantivos, y en qué momento de la auditoría se va a ejecutar.

Estrategias de comunicación.

Procedimientos de revisión de los asientos del libro diario.

Hechos relevantes y eventos posteriores.

Actividades a realizar para la evaluación de la empresa en funcionamiento.

Detalle de escepticismo profesional.

Conclusiones.

Archivo y custodia de los papeles de trabajo.

¿Qué encargos requieren de un revisor de control de calidad del trabajo?

De acuerdo con la NICC 1, la revisión del control de calidad del trabajo es un proceso diseñado con el fin de brindar una evaluación objetiva del informe y los juicios significativos realizados por el equipo de trabajo y las conclusiones a las que llegó para formular el informe.

“este proceso es para auditorías de estados financieros de entidades que coticen en bolsa y para otros trabajos que la firma determine que requieren una revisión de control de calidad”

La norma indica que este proceso es para auditorías de estados financieros de entidades que coticen en bolsa y para otros trabajos que la firma determine que requieren una revisión de control de calidad.

De igual forma, la NICC 1 establece que el revisor de control de calidad del trabajo debe ser un socio, una persona de la firma u otra persona externa con la calificación requerida para el cargo, o bien sea un equipo compuesto de estas personas, aclarando que ninguna puede ser parte a la vez del equipo de trabajo que realizó la auditoría.

Estas personas deben contar con la experiencia y autoridad suficientes para brindar una evaluación objetiva de los juicios significativos que haya hecho el equipo de trabajo y las conclusiones a las que este haya llegado para emitir el informe.

No hay comentarios.:

Publicar un comentario