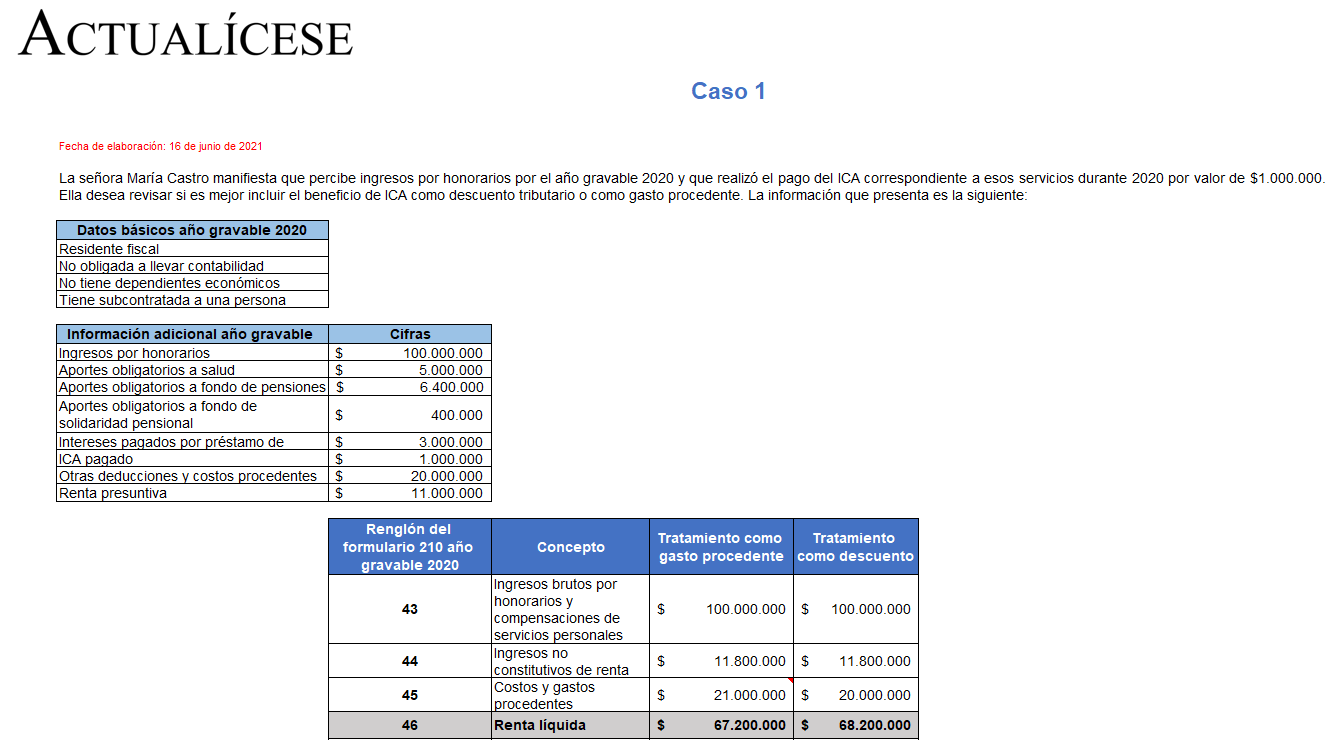

En este formato encontrarás cuál es el tratamiento que se puede dar al monto correspondiente al ICA en la declaración de renta de personas naturales por el año gravable 2020.

También podrás revisar un cuadro comparativo que te permitirá saber cuál sería la mejor opción para el contribuyente.

De la lectura del artículo 115 del ET (modificado con el artículo 76 de la Ley 1943 de 2018 y el artículo 86 de la Ley 2010 de 2019) se puede concluir que el ICA podrá deducirse en un 100 % o tomarse como descuento en un 50 % en la declaración de renta.

Para ambos casos se debe cumplir que el ICA se haya pagado durante el año o período gravable y se haya generado en relación de causalidad con la actividad económica del contribuyente.

Al respecto, cabe anotar que el artículo 115-1 del ET menciona que los contribuyentes obligados a llevar contabilidad podrán usar el ICA como deducción si se encuentra efectivamente pagado antes de la presentación de la declaración de renta del año gravable en el cual se quiera utilizar la deducción.

Adicionalmente, la Dian en el Concepto 000417 de mayo de 2020 aclara que dicha norma también es aplicable para quienes deseen tomar el beneficio de descuento tributario, ya que el propósito de dicho artículo es el aceptar las erogaciones por concepto de impuestos devengados en el año gravable en el cual se devenguen, siempre que efectivamente se paguen antes de la presentación de la declaración de renta; por ende, se debe interpretar que, tanto para la deducción como para el descuento, el ICA se podrá utilizar para el año gravable que se desee aunque esté solo causado, teniendo en cuenta que se debe realizar el pago antes de la fecha de presentación de la declaración de renta.

Con esto en mente, compartimos este formato en Excel en el que podrás despejar otras inquietudes sobre este tema, como:

¿Cómo opera la instrucción de los artículos 115 y 115-1 del ET?

¿Se puede tratar el ICA como descuento y deducción al mismo tiempo?

¿Qué condiciones se deben tener en cuenta al utilizar el ICA como deducción y cuáles si es utilizado como descuento?

¿Cuál sería la mejor opción para el contribuyente?

¿En cuáles renglones del formulario 210 o formulario 110 para personas naturales por el año gravable 2020 se debe llevar la información del ICA?

Descarga aquí nuestra guía: Tratamiento del ICA como descuento o deducción en la declaración de renta de personas naturales: caso práctico en Excel.

Cabe anotar que el diseño, los datos o comentarios bajo los cuales ha sido elaborado este formato se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el contribuyente quien deba atender las instrucciones de la Dian, estudiar las normas requeridas, preparar y emitir la información a que haya lugar. Actualícese no se hace responsable de las interpretaciones, operaciones o información derivadas del uso de esta herramienta.

No hay comentarios.:

Publicar un comentario