La toma de decisiones financieras permite dirigir la entidad hacia procesos como la financiación, inversión y operación.

En este caso de estudio analizamos el cumplimiento de los principios éticos y otros aspectos clave que debe tener en cuenta el revisor fiscal al participar en estas decisiones.

La toma de decisiones financieras en una entidad proporciona un direccionamiento hacia los procesos de financiación, operación, inversión y utilidades, pues del análisis financiero se construye una visión real de la situación de la organización. Así, los niveles de competitividad y productividad de la entidad están fuertemente relacionados con la preparación y el análisis de la información financiera.

Al respecto, surge la inquietud sobre la labor del revisor fiscal frente a las decisiones financieras de la entidad, situación que analizamos con el Dr. Roberto Valencia, especialista en Estándares Internacionales, en el siguiente consultorio de revisoría fiscal y auditoría:

Debe tenerse en cuenta que, cuando el revisor fiscal toma decisiones que le son propias a las personas que forman parte de la administración del ente, se está ante un caso de coadministración, conducta que es sancionable.

Teniendo en cuenta lo anterior, si el revisor fiscal participa en estas decisiones, podría atentar contra los principios básicos contemplados en la Ley 43 de 1990, en sus numerales 2 y 3 del artículo 37:

37.2 Objetividad: la Objetividad representa ante todo imparcialidad y actuación si perjuicios en todos los asuntos que le corresponden al campo de acción profesional del Contador Público. Lo anterior es especialmente importante cuando se trata de certificar, dictaminar u opinar sobre los estados financieros de cualquier entidad. Esta cualidad va unida generalmente a los principios de integridad e independencia y suele comentarse conjuntamente con ésto.

37.3 Independencia: en el ejercicio profesional, el Contador Público deberá tener y demostrar absoluta independencia mental y de criterio con respecto a cualquier interés que pudiera incompatible con los principios de integridad y objetividad, con respecto a los cuales la independencia, por las características peculiares de la profesión contable, debe considerarse esencial y concomitante.

Es claro, entonces, que el revisor fiscal debe vigilar el cumplimiento de los principios éticos de la profesión, pues interferir en las decisiones financieras sería una amenaza para la objetividad, ya que no podrá actuar con imparcialidad y podría influir en decisiones que posteriormente no podrá auditar sin perjuicios. Por otro lado, el revisor fiscal debe auditar con absoluta independencia, lo que le debe impedir ser partícipe en las decisiones de la empresa.

En conclusión, la participación del revisor fiscal en la toma de decisiones financieras de una entidad atenta contra los principios de objetividad e independencia, razón suficiente para que el profesional no participe en ellas.

El revisor fiscal podrá exponer sus recomendaciones y puntos de vista, no obstante, no podrá tomar decisiones que le corresponden a la administración.

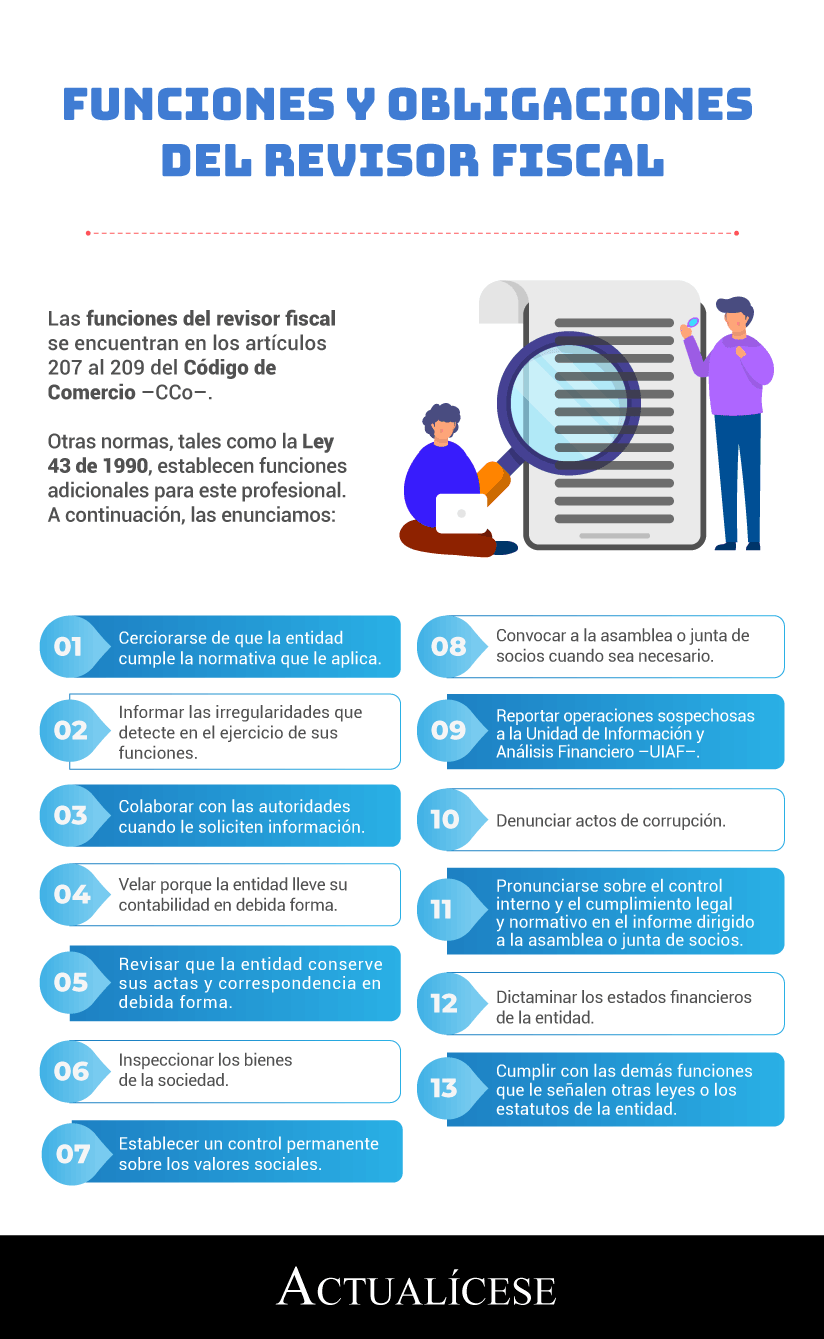

Para finalizar, recordemos las funciones y obligaciones del revisor fiscal dispuestas en la normativa, las cuales ilustramos en la siguiente infografía:

No hay comentarios.:

Publicar un comentario