Aquí hablaremos sobre...

Ingresos brutos en la sección de rentas por honorarios y compensaciones por servicios personales.

Ingresos no constitutivos de renta aplicables a la sección de rentas por honorarios y compensación por servicios personales.

Costos y deducciones procedentes en la sección de rentas por honorarios.

Rentas exentas en la sección de rentas por honorarios y compensación de servicios personales.

Deducciones imputables a la sección de rentas por honorarios

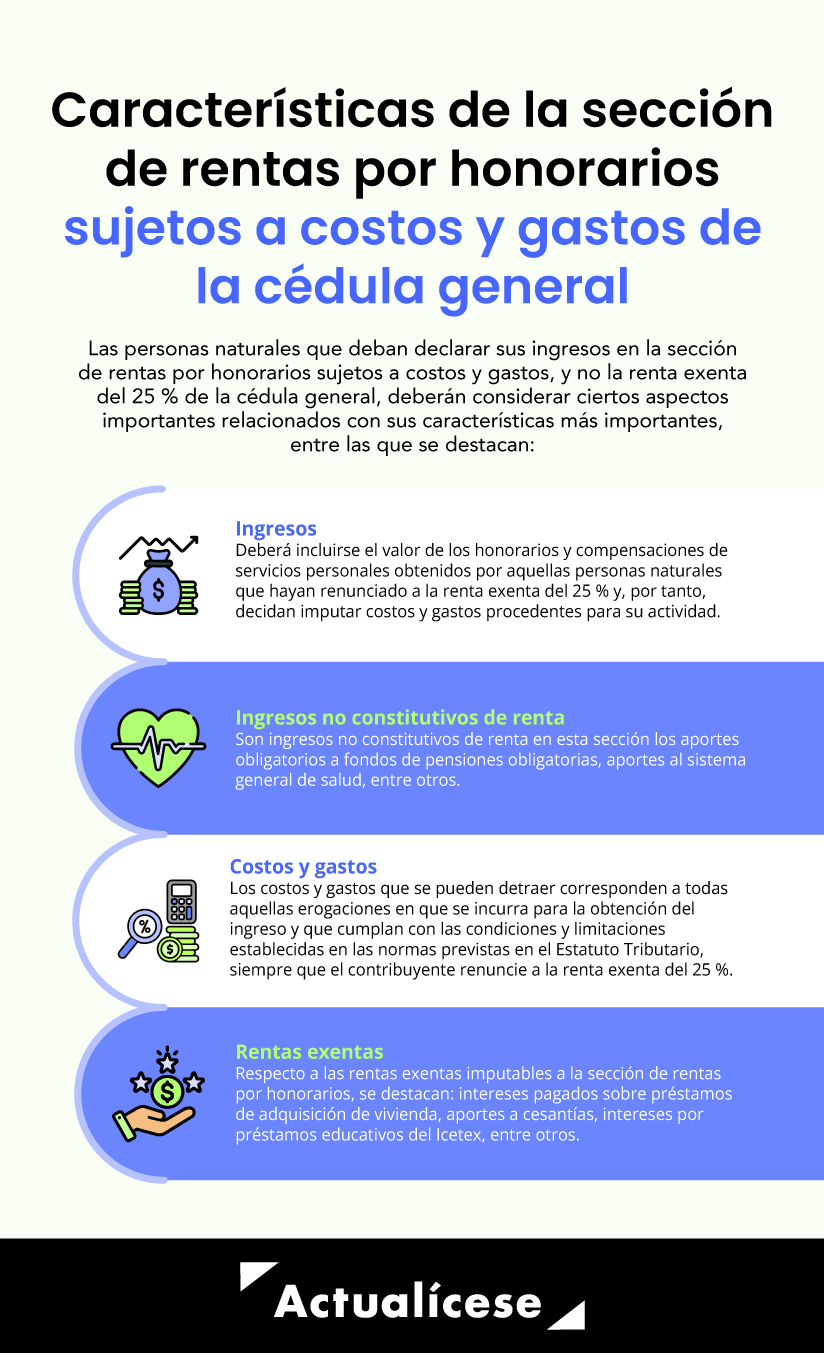

Las personas naturales, trabajadores independientes, que decidan imputar en su declaración de renta los costos y gastos procedentes, renunciando al 25 % de renta exenta, deberán depurar sus ingresos en la sección de rentas por honorarios de la cédula general.

Conoce sus características más importantes.

En virtud del artículo 330 del Estatuto Tributario –ET–, los ingresos de las personas naturales y sucesiones ilíquidas, que sean residentes y estén obligadas a declarar, o que decidan hacerlo de forma voluntaria, deberán estar depurados conforme al sistema cedular, el cual se encuentra conformado por 3 cédulas: general, de pensiones y dividendos, y de participaciones. No obstante, es preciso recordar que, para efectos de control fiscal, la Dian dividió la cédula general en 4 secciones, dependiendo del origen de los ingresos.

Una de dichas secciones es precisamente la de rentas por honorarios y compensaciones por servicios personales sujetos a costos y gastos, y no a la renta exenta del 25 % del numeral 10 del artículo 206 del ET. Esta fue diseñada con el fin de atender lo consagrado en el artículo 336 del ET, según el cual los contribuyentes deberán decidir entre restar los costos y gastos procedentes o la renta exenta en mención (ver nuestro editorial: Trabajadores independientes deberán elegir entre costos y gastos o renta exenta del 25 %).

A continuación, abordaremos las características más importantes de la sección de rentas por honorarios y compensaciones por servicios personales sujetos a costos y gastos de la cédula general. Veamos:

Ingresos brutos en la sección de rentas por honorarios y compensaciones por servicios personales

En la sección de rentas por honorarios y compensaciones por servicios personales deberá incluirse el valor de los honorarios y compensaciones de servicios personales obtenidos por aquellas personas naturales que, aun habiéndoles aplicado las condiciones establecidas en la norma tributaria para la renta exenta del 25 % de la que trata el numeral 10 del artículo 206 del ET, han renunciado a ella y, por tanto, deciden imputar costos y gastos.

De igual manera, deberán diligenciarse, sin opción de escoger la sección de rentas de trabajo u otra, los honorarios o compensación de servicios personales percibidos por los demás tipos de contribuyentes que no cumplan con las condiciones establecidas por la norma tributaria para aplicar la renta exenta del 25 % y que solo tienen la opción de tomar costos y gastos.

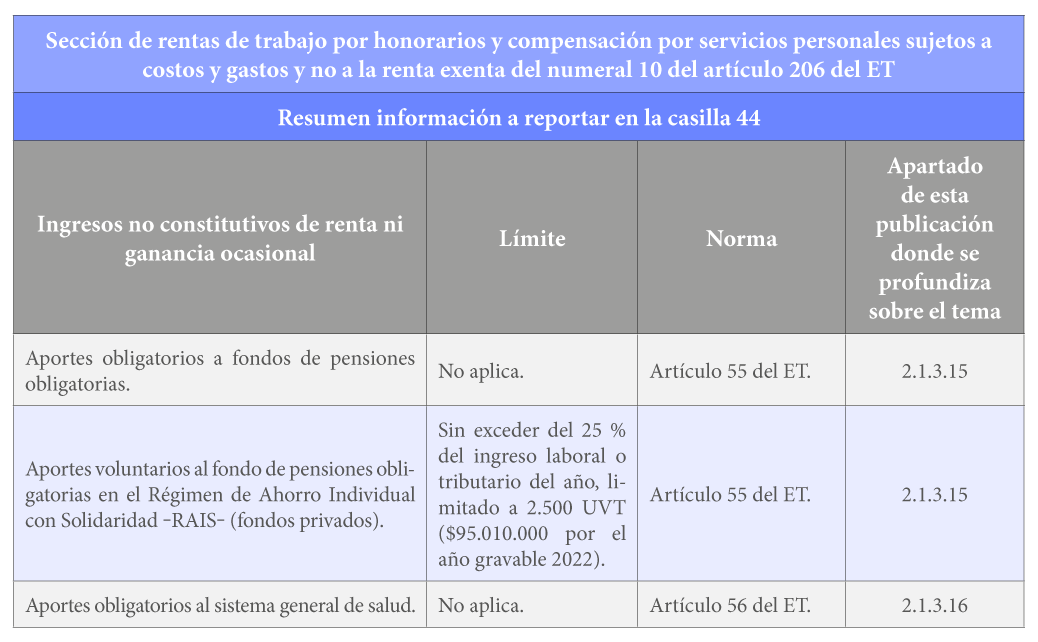

Ingresos no constitutivos de renta aplicables a la sección de rentas por honorarios y compensación por servicios personales.

Los ingresos no constitutivos de renta ni ganancia ocasional son el tipo de ingresos que, incluso si cumplen con la totalidad de los requisitos para ser gravados, han sido catalogados de forma expresa como no gravados. En la sección de rentas por honorarios y compensaciones por servicios personales podrán detraerse, por ejemplo, los ingresos por este concepto presentados en la siguiente tabla:

Costos y deducciones procedentes en la sección de rentas por honorarios

Es importante recordar que con la modificación efectuada por el artículo 41 de la Ley 2010 de 2019 al artículo 336 del ET (versión aplicable por el año gravable 2022), se indicó que también se podrían restar los costos y gastos asociados a las rentas de trabajo provenientes de honorarios o compensaciones por servicios personales, en desarrollo de una actividad profesional independiente. Sin embargo, para quienes les aplique la renta exenta del numeral 10 del artículo 206 del ET, de conformidad con lo señalado en el parágrafo 5 del artículo en referencia, deben optar por restar costos y gastos o detraer la renta exenta mencionada.

Es así como la casilla 45 del formulario 210 solo será aplicable para aquellas personas que perciban honorarios o compensaciones por servicios personales y, aun habiendo cumplido las condiciones para tomarse la renta exenta del 25 %, decidieron renunciar a ella e imputar costos y gastos. Además, procederá sobre aquellas que no cumplan con las condiciones para tomarse esa renta exenta y que solo tienen la opción de utilizar esta zona para poder imputarse costos y gastos.

“los costos y gastos que se pueden detraer corresponden a todas aquellas erogaciones en que se incurra para la obtención del ingreso y que cumplan con las condiciones y limitaciones establecidas en las normas previstas en el Estatuto Tributario”

De acuerdo con el artículo 1.2.1.20.5 del DUT 1625 de 2016, sustituido por el artículo 8 del Decreto 1435 de 2020, los costos y gastos que se pueden detraer corresponden a todas aquellas erogaciones en que se incurra para la obtención del ingreso y que cumplan con las condiciones y limitaciones establecidas en las normas previstas en el Estatuto Tributario.

Esta misma norma señala que cuando los costos y gastos procedentes asociados a las rentas de trabajo provenientes de honorarios y compensaciones por servicios personales, a rentas de capital o a rentas no laborales, excedan los ingresos por cada una de dichas rentas, habrá una pérdida fiscal, la cual será declarada cuando el contribuyente perciba ingresos por un solo tipo de renta de la cédula general.

De esta manera, en la casilla 45 podrán incluirse rubros como pagos por nómina, servicios públicos, transportes, gastos por papelería, arrendamientos, reparaciones, pagos relacionados con la mencionada deducción del artículo 108-5 del ET, entre otros, guardando siempre los principios de relación de causalidad con las actividades productoras de renta, y que sean necesarias y proporcionadas, en concordancia con cada actividad.

Debe considerarse que, por ejemplo, en lo concerniente a los salarios, el artículo 108 del ET establece que para su aceptación fiscal, los patronos obligados a pagar subsidio familiar, así como a hacer aportes al Sena e ICBF, deben estar a paz y salvo por tales conceptos por el respectivo año gravable. Los recibos expedidos por las entidades recaudadoras constituirán la prueba de dichos aportes. Así mismo, los empleadores deberán demostrar que están a paz y salvo con el pago de los aportes obligatorios previstos en la Ley 100 de 1993, por ejemplo, salud y pensión.

Para la procedencia de la deducción por pagos a trabajadores independientes, el contratante deberá verificar la afiliación y el pago de las cotizaciones y aportes a la protección social que le correspondan al contratista, según la ley, de acuerdo con el reglamento que expida el Gobierno nacional. La verificación en referencia aplica únicamente respecto de los contratos por prestación de servicios cuyos pagos mensuales sean iguales o superiores a un salario mínimo (ver el artículo 1.2.4.1.7 del DUT 1625 de 2016).

En el cuadro siguiente se resumen algunos de los conceptos que podrán incluirse en la casilla 45 del formulario 210:

Rentas exentas en la sección de rentas por honorarios y compensación de servicios personales

En la casilla 47 del formulario 210 se deben incluir los aportes voluntarios a las cuentas AFC, a los seguros privados de pensiones –FVP– (fondos voluntarios de pensiones) y/o a las cuentas AVC, acogiéndose al artículo 126-4 del ET, el cual estipula que estos tres aportes no pueden exceder el 30 % del ingreso bruto ordinario del contribuyente (teniendo en cuenta no solo los ingresos de la cédula general, sino también los de las dos cédulas restantes). Adicionalmente, este valor no podrá exceder de 3.800 UVT anuales ($144.415.200 por el año gravable 2022).

Esta casilla debe diligenciarse si el valor de la renta líquida (casilla 46) es mayor a cero.

Si el valor de la renta líquida contenido en la casilla 46 es mayor a cero, la casilla 48 del formulario 210 deberá diligenciarse con aquellas rentas exentas imputables a las rentas de trabajo por honorarios y compensación de servicios personales diferentes a las diligenciadas en la casilla 47; por ejemplo, los ingresos obtenidos en países de la Comunidad Andina de Naciones, en aplicación de la Decisión 578 de 2004.

Nota: la renta exenta por ingresos obtenidos en países de la Comunidad Andina de Naciones no se somete al límite del artículo 336 del ET.

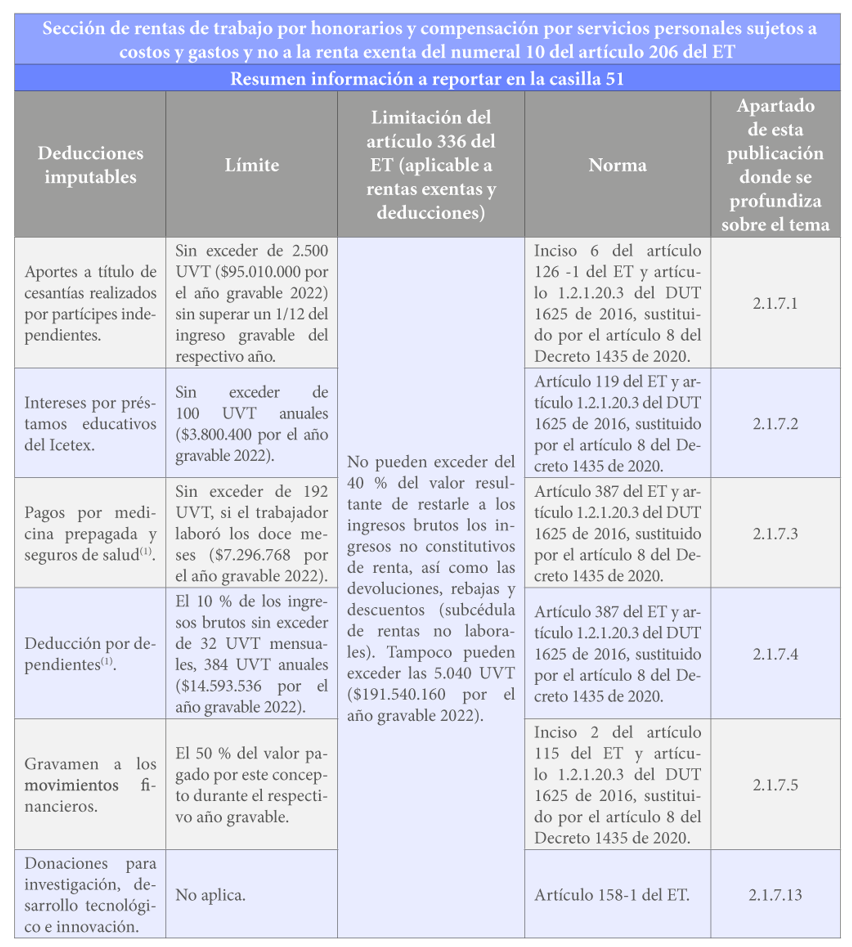

Deducciones imputables a la sección de rentas por honorarios

En la casilla 50 del formulario 210 deberá diligenciarse la deducción contemplada en el artículo 119 del ET (modificado por el artículo 89 de la Ley 2010 de 2019), relativa a los intereses pagados sobre préstamos de adquisición de vivienda del contribuyente, siempre que este crédito se encuentre garantizado con hipoteca, si el acreedor no está sometido a vigilancia del Estado, y que no supere las 1.200 UVT anuales ($45.604.800 por el año gravable 2022).

Cuando el crédito ha sido otorgado a varias personas, debe aplicarse proporcionalmente a cada una de ellas. La deducción puede ser solicitada en su totalidad, siempre y cuando otra persona no la haya solicitado.

Adicionalmente, en la casilla 51 del mismo formulario deben incluirse las demás deducciones imputables a las rentas de trabajo por honorarios y compensación por servicios personales diferentes a la incluida en la casilla 50, siempre y cuando el valor de la renta líquida contenido en la casilla 46 sea superior a cero.

Características de la sección de rentas por honorarios de la cédula general | | Actualícese (actualicese.com)

No hay comentarios.:

Publicar un comentario