Aquí hablaremos sobre...

Aspectos clave de las cuentas por cobrar según los Estándares Internacionales.

Objetivos y afirmaciones de la auditoría financiera a las cuentas comerciales por cobrar.

Actividades previas a la ejecución de la auditoría financiera a las cuentas por cobrar.

Procedimientos de auditoría financiera para las cuentas comerciales por cobrar.

Revelación en los estados financieros

La auditoría financiera a las cuentas comerciales por cobrar permite obtener un análisis detallado de esta partida.

Encuentra aquí los objetivos que busca una auditoría financiera a las cuentas por cobrar, así como los aspectos clave que debe atender el auditor antes y durante su ejecución.

Cuando se lleva a cabo una auditoría a los estados financieros, las pruebas de revisión son aplicadas a cada uno de los rubros que componen dichos informes; entre estos: las cuentas por cobrar, una partida trascendental para las organizaciones; por este motivo, es necesario realizar un análisis detallado acerca de los movimientos que haya tenido esta partida durante el período contable respectivo.

Aspectos clave de las cuentas por cobrar según los Estándares Internacionales

Las cuentas por cobrar por concepto de cartera se clasifican como activos financieros. Según el Estándar Internacional, un activo financiero es un derecho a recibir efectivo, equivalentes al efectivo u otro instrumento financiero.

De acuerdo con la sección 11 del Estándar para Pymes, las cuentas por cobrar generalmente son derechos contractuales de recibir dinero u otros activos financieros de terceros, y surgen por transacciones generadas a partir de las actividades que desarrolla la empresa.

Reconocimiento y medición de las cuentas por cobrar.

El reconocimiento de las cuentas comerciales por cobrar está sujeto al cumplimiento de la condición de activo que, de acuerdo con el párrafo 4.3 del marco conceptual de información financiera, son recursos económicos presentes controlados por la entidad como resultado de sucesos pasados, del cual se espera obtener beneficios económicos en el futuro.

Por otro lado, debe precisarse que, de acuerdo con el párrafo 11.13 y siguientes (instrumentos financieros básicos) del Estándar para Pymes, las cuentas por cobrar podrán medirse, según sea el caso, al costo o al costo amortizado.

Deterioro de cuentas por cobrar

Es posible que el valor de las cuentas por cobrar sufra un deterioro debido a que el cliente no realiza el pago de su obligación ni en el tiempo ni en los plazos acordados. Ante esta situación, el párrafo 11.21 del Estándar para Pymes precisa que es importante tener en cuenta realizar un análisis que permita determinar indicios de deterioro en las cuentas por cobrar medidas al costo o al costo amortizado.

En el siguiente video, el Dr. Juan Fernando Mejía, especialista en Normas Internacionales, define qué situaciones dan lugar al cálculo de deterioro de activos y qué métodos deben ser utilizados para su medición en los respectivos estados financieros de una entidad.

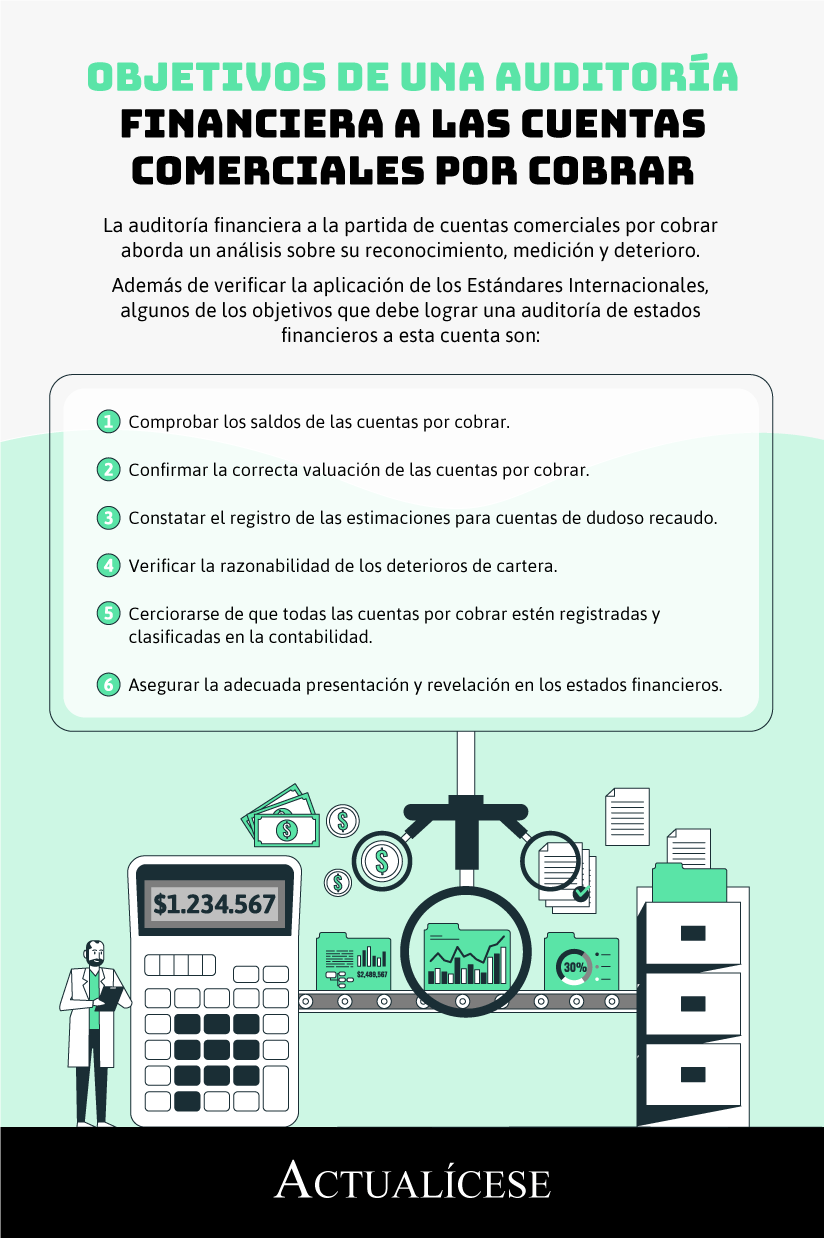

Objetivos y afirmaciones de la auditoría financiera a las cuentas comerciales por cobrar

La siguiente infografía detalla los objetivos que se buscan cumplir en una auditoría de estados financieros a la partida de cuentas comerciales por cobrar:

“Se recomienda que el auditor antes de iniciar la auditoría financiera a las cuentas por cobrar disponga de información que le permita conocer a la empresa en general y a sus clientes ”.

El cumplimiento de estos objetivos permitirá al auditor confirmar sobre la razonabilidad de las cuentas por cobrar y realizar las siguientes afirmaciones:

Las cuentas por cobrar existen de acuerdo con la validación efectuada a los soportes contables y demás documentos afines.

Las cuentas por cobrar del estado de situación financiera se encuentran deterioradas de una manera adecuada.

Las cuentas por cobrar representan posibles futuros beneficios económicos.

Actividades previas a la ejecución de la auditoría financiera a las cuentas por cobrar.

Se recomienda que el auditor antes de iniciar la auditoría financiera a las cuentas por cobrar disponga de información que le permita conocer a la empresa en general y a sus clientes , por lo que se debe verificar el papel de trabajo de conocimiento al cliente diligenciado en la fase de planeación, verificar y entender el organigrama de la compañía, verificar los manuales de procedimientos y funciones relacionados con las cuentas por cobrar, obtener un listado de los clientes de la compañía, verificar las políticas contables relacionadas con las cuentas por cobrar, verificar la materialidad o importancia relativa en relación con las cuentas por cobrar y otras verificaciones que le permitan cumplir con su encargo.

Información necesaria para llevar a cabo la auditoría

De igual manera, es importante para llevar a cabo la auditoría a las cuentas comerciales por cobrar obtener la información y soportes necesarios que se listan a continuación, teniendo en cuenta que, de ser necesario, se puede requerir información adicional conforme al desarrollo de las pruebas de auditoría.Estados financieros aprobados por la gerencia del período por auditar.

Balances de prueba en Excel con y sin terceros del período a auditar.

Políticas contables

Libros auxiliares por terceros y tipos de documentos de todas las cuentas contables.

Cartera por edades del período a auditar.

Cálculo del deterioro de las cuentas comerciales por cobrar.

Cálculo de la provisión fiscal de cartera del período a auditar.

Reporte de cuentas por cobrar a clientes según el módulo de cartera.

Reporte en Excel de facturación electrónica emitida en el período a auditar.

Procedimientos de auditoría financiera para las cuentas comerciales por cobrar

El auditor deberá realizar procedimientos que le permitan cumplir con los objetivos planteados en la planeación de la auditoría y obtener evidencia razonable para la formación de su opinión, para ello debe llevar a cabo dos tipos de pruebas:

Prueba | Objetivo | Ejemplos |

|---|---|---|

Pruebas de cumplimiento | Tienen como objetivo comprobar la efectividad del sistema de control interno que la empresa haya implementado en relación con las cuentas por cobrar, verificando si son adecuados y si se están ejecutando. |

|

Pruebas sustantivas | Pruebas de detalle realizadas sobre los saldos y transacciones de las cuentas por cobrar para determinar si existen errores en el registro que puedan afectar los estados financieros y la opinión del auditor. |

|

Revelación en los estados financieros

Finalmente, el auditor debe expresar su opinión con claridad respecto del examen realizado a las cuentas por cobrar mediante un informe escrito en el que describa la base en la que se sustenta. Por tanto, el auditor emitirá el informe en el que expresará las conclusiones de su trabajo, las cuales deberá tener en cuenta la administración.

No hay comentarios.:

Publicar un comentario