Aquí hablaremos sobre...

Obligados a elaborar el registro único de beneficiarios finales

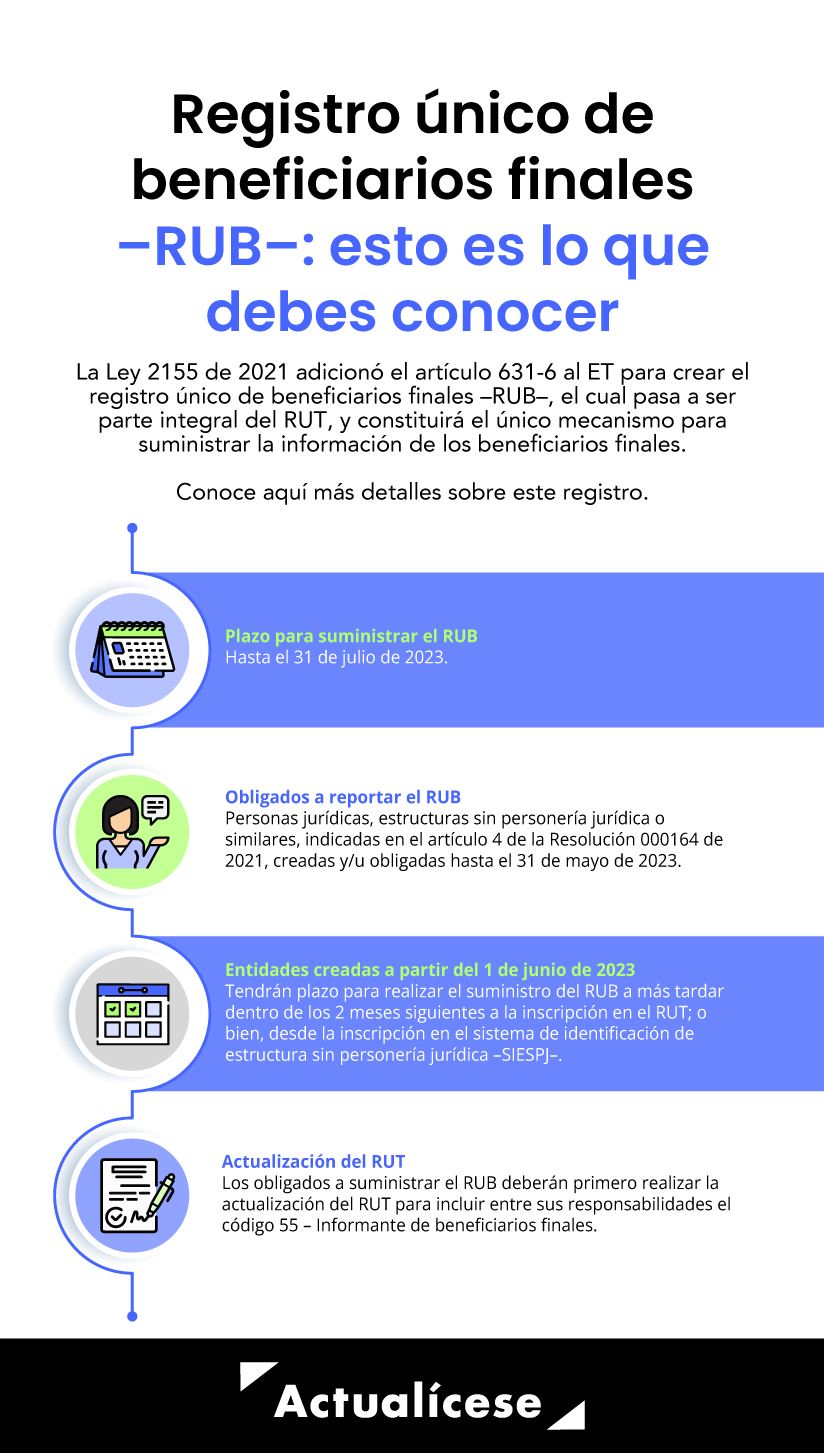

Obligados a suministrar el RUB deben primero actualizar el RUT

Registro único de beneficiarios finales puede elaborarse mediante carga masiva o carga individual

Sanciones por el incumplimiento del registro único de beneficiarios finales

“se encuentran obligadas a realizar el suministro del RUB las estructuras sin personería jurídica, como es el caso de los fondos de inversión colectiva, aun cuando hayan sido creadas, pero no hayan entrado en operación”

Hasta el 31 de julio de 2023, las personas jurídicas, estructuras sin personería jurídica o similares previstas en el artículo 4 de la Resolución 000164 de 2021 deberán realizar el suministro inicial de la información en el registro único de beneficiarios finales –RUB–.

Conoce aquí los detalles.

Mediante la Ley 2155 de 2021 se introdujo en el Estatuto Tributario –ET– el término de “beneficiarios finales”, el cual hace referencia a las personas naturales que finalmente poseen o controlan directa o indirectamente a un cliente y/o persona natural en cuyo nombre se realiza una transacción. Esto incluye a las personas naturales que ejerzan el control efectivo o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica (ver el artículo 631-5 del ET).

Así mismo, dicha ley adicionó el artículo 631-6 al ET para crear el registro único de beneficiarios finales –RUB–, el cual pasa a ser parte integral del RUT y constituirá el único mecanismo para suministrar la información de los beneficiarios finales (ver la Resolución 0000164 de 2021).

En este orden de ideas, el artículo 10 de la Resolución 000164 de 2021, modificado por el artículo 1 de la Resolución 001240 de 2022, señala que el suministro inicial de la información en el RUB deberá efectuarse de manera electrónica por parte de las personas jurídicas, estructuras sin personería jurídica o similares, constituidas, creadas y/u obligadas al 31 de mayo de 2023, a través de los sistemas electrónicos de la Dian, a más tardar el 31 de julio del 2023.

Tratándose de los obligados creados o constituidos a partir del 1 de junio de 2023, tendrán plazo para realizar el suministro del RUB a más tardar dentro de los 2 meses siguientes a la inscripción en el RUT. Si se trata de una entidad sin personería jurídica o similar no obligada a realizar esta inscripción, el plazo se contará desde la inscripción en el sistema de identificación de estructura sin personería jurídica –SIESPJ– (ver el artículo 13 de la Resolución 000164 de 2021).

A continuación, presentamos los aspectos más importantes que se deben tener en cuenta al momento de elaborar el RUB. Veamos:

Obligados a elaborar el registro único de beneficiarios finales

De acuerdo con el artículo 4 de la Resolución 000164 de 2021, deberán elaborar el RUB:

Sociedades y entidades nacionales con o sin ánimo de lucro, de conformidad con lo establecido en el artículo 12-1 del ET, incluyendo aquellas cuyas acciones se encuentren inscritas o listadas en una o más bolsas de valores.

Establecimientos permanentes, de conformidad con lo establecido en el artículo 20-1 del ET.

Ejemplos: sociedades anónimas, sociedades por acciones simplificadas, sociedad en comandita, sociedades de hecho, entidades sin ánimo de lucro, copropiedades, cooperativas, sociedades, fundaciones, corporaciones, entidades gremiales, fondos de empleados, entre otros.

Estructuras sin personería jurídica o similares, en cualquiera de los siguientes casos:

Las creadas o administradas en Colombia.

Las que se rijan por las normas de Colombia.

Las que su fiduciario o posición similar o equivalente sea una persona jurídica nacional o persona natural residente fiscal en Colombia.

Ejemplos: patrimonios autónomos constituidos mediante contratos de fiducia mercantil, contratos de colaboración empresarial, fondos de capital privado o inversión colectiva, fondos de deuda pública, fondos de pensiones y cesantías.

Tenga en cuenta que no hacen parte de las entidades sin personería jurídica los contratos de mandato, encargo fiduciario y fiducia civil.

Personas jurídicas extranjeras, cuando la totalidad de su inversión en Colombia no se efectúe en personas jurídicas, establecimientos permanentes y/o estructuras sin personería jurídica o similares obligadas a suministrar información en el RUB de acuerdo con los puntos anteriores.

Sociedades de economía mixta (ver el parágrafo del artículo 5 de la Resolución 000164 de 2021).

Por su parte, el artículo 5 de la misma resolución indica que las entidades, establecimientos u organismos públicos, entidades descentralizadas y sociedades en las que el 100 % de su participación sea pública, así como las embajadas, misiones diplomáticas, oficinas consulares, organizaciones u organismos internacionales acreditados por el Gobierno nacional, no estarán obligados a elaborar, conservar, suministrar ni actualizar el RUB.

Ahora bien, la Dian a través de diversos oficios ha resuelto interrogantes respecto a la obligación frente al RUB en ciertos casos específicos, tales como:

Partidos o movimientos políticos

Mediante el Oficio 156 del 6 de febrero de 2023, la Dian precisó que, aun cuando los partidos y movimientos políticos cuenten con personería jurídica, no se encuentran obligados a suministrar la información en el RUB.

Lo anterior, toda vez que aunque corresponden a instituciones y asociaciones ciudadanas que surgen de la voluntad popular para la participación política y, por tanto, en consideración a su naturaleza jurídica particular, no corresponden a sociedades ni a entidades sin ánimo de lucro, como tampoco a estructuras sin personería jurídica, para efectos de lo dispuesto en la Resolución 000164 de 2021 y el artículo 631-5 del ET.

Estructuras sin personería jurídica que hayan sido creadas, pero no hayan entrado en operación

“se encuentran obligadas a realizar el suministro del RUB las estructuras sin personería jurídica, como es el caso de los fondos de inversión colectiva, aun cuando hayan sido creadas, pero no hayan entrado en operación”

En el Oficio 153 del 3 de febrero de 2023, la Dian aclara que sí se encuentran obligadas a realizar el suministro del RUB las estructuras sin personería jurídica, como es el caso de los fondos de inversión colectiva, aun cuando hayan sido creadas, pero no hayan entrado en operación, no hayan realizado actividades o no cuenten con partícipes inversionistas.

Lo anterior, bajo el sustento de que la determinación del beneficio final se podrá realizar aplicando lo dispuesto en el artículo 7 de la Resolución 000164 de 2021, según el cual podrá tener la calidad de beneficiario el fiduciario o posición similar o equivalente; o bien, el comité fiduciario o posición similar.

Personas jurídicas cuando el beneficio final es una persona fallecida.

En el Oficio 86 del 18 de enero de 2023, la Dian precisó que sí deberán elaborar y suministrar el RUB las personas jurídicas obligadas según lo contenido en el artículo 4 de la Resolución 000164 de 2021, aun cuando su beneficio final sea una persona fallecida.

Así, la administración tributaria señala que la persona jurídica deberá suministrar en el RUB la información de la persona fallecida, la cual deberá actualizarse una vez la respectiva sucesión se liquide, asumiendo que esto traiga consigo un cambio en materia de beneficiarios finales de la persona jurídica al adjudicarse las acciones a otra persona natural (heredero).

Obligados a suministrar el RUB deben primero actualizar el RUT

En el Oficio 153 del 3 de febrero de 2023, la Dian aclara que sí se encuentran obligadas a realizar el suministro del RUB las estructuras sin personería jurídica, como es el caso de los fondos de inversión colectiva, aun cuando hayan sido creadas, pero no hayan entrado en operación, no hayan realizado actividades o no cuenten con partícipes inversionistas.

Recordemos que en algunas ocasiones la Dian podrá realizar el proceso de actualización de oficio para incluir esta responsabilidad en el RUT de los obligados. Sin embargo, en caso de que la administración tributaria no realice este proceso, recaerá en los encargados de suministrar el RUB la tarea de realizar la debida actualización del RUT, para que el sistema electrónico de la Dian les permita elaborar el RUB.

Registro único de beneficiarios finales puede elaborarse mediante carga masiva o carga individual

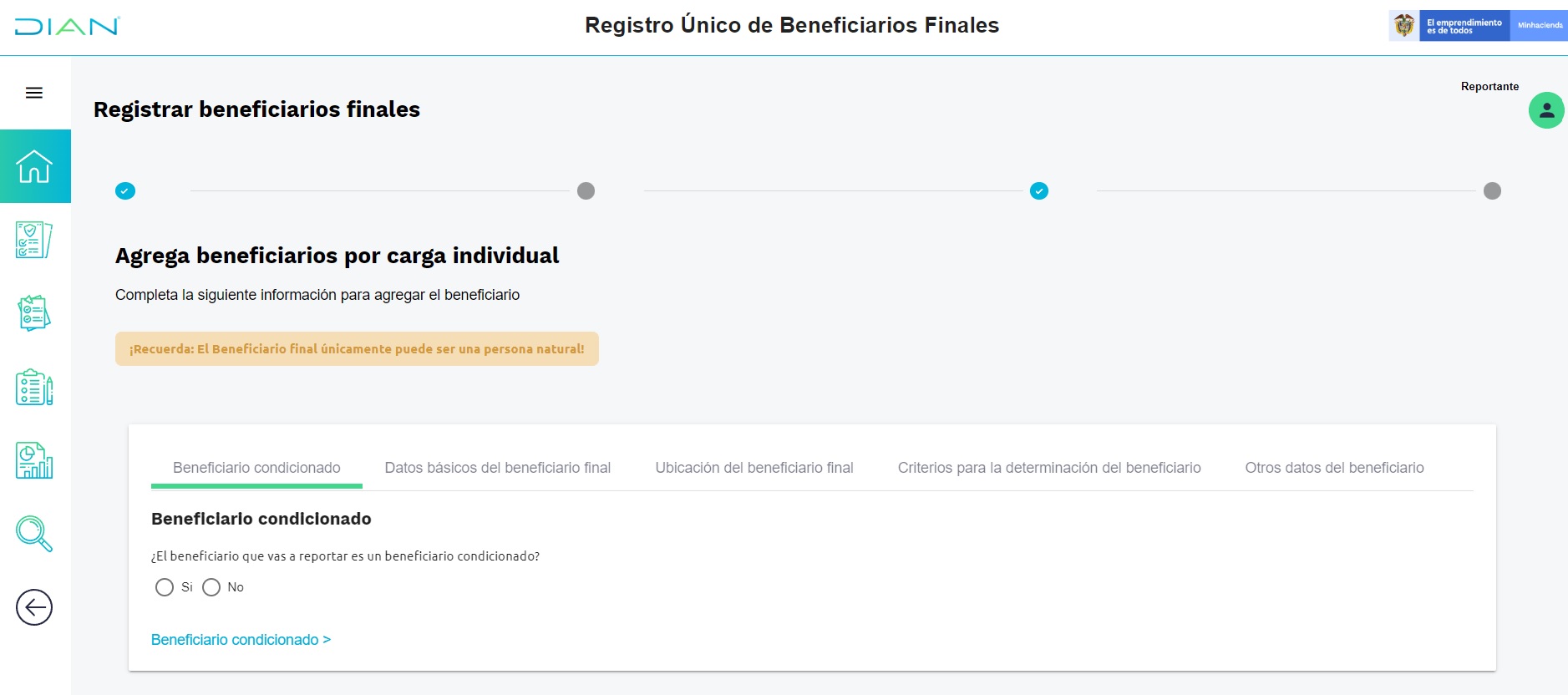

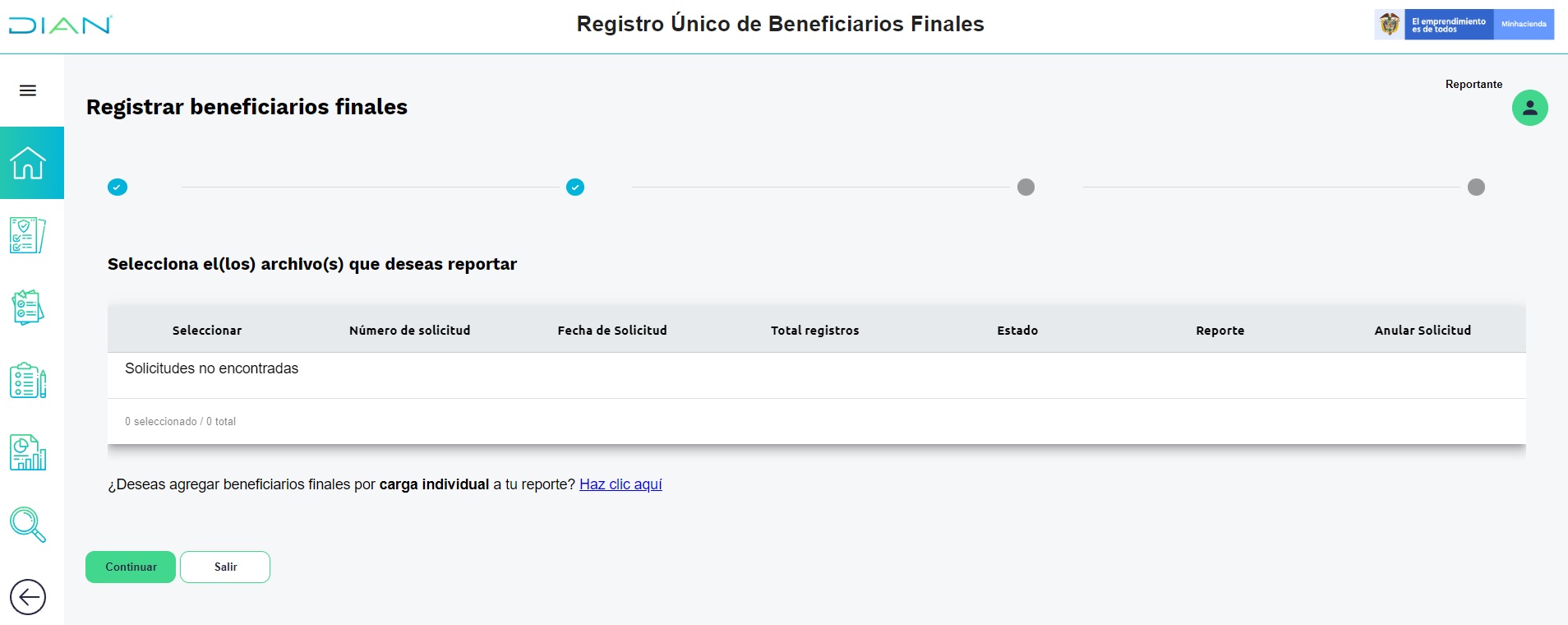

Para efectos de elaborar el RUB, el obligado podrá realizarlo, bien sea mediante la opción de “carga individual”, con la cual se podrán reportar entre 1 a 20 beneficiarios finales; o bien, mediante la opción de “carga masiva”, para la cual se requiere descargar el prevalidador del formato 2688 dispuesto por la Dian, en el cual se podrán reportar entre 1 y 50.000 beneficiarios finales.

Así, es recomendable que los obligados a suministrar el RUB, que deban reportar hasta 20 beneficiarios finales o menos, realicen este proceso mediante la opción de carga individual.

Sin embargo, si se poseen más de 20 beneficiarios, se deberá emplear la carga masiva.

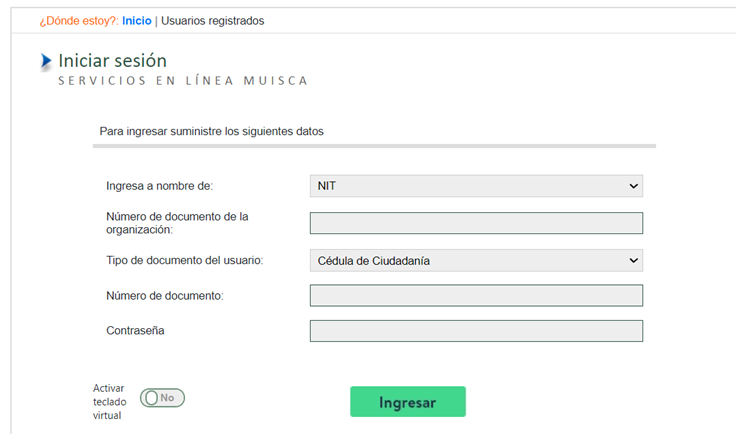

Recordemos que, para elaborar el RUB, el obligado deberá ingresar al sistema Muisca de la Dian mediante la opción de usuario registrado, en donde ingresará mediante “NIT”.

Una vez allí, deberá seleccionar en el menú principal la opción “Registro único de beneficiarios finales”:

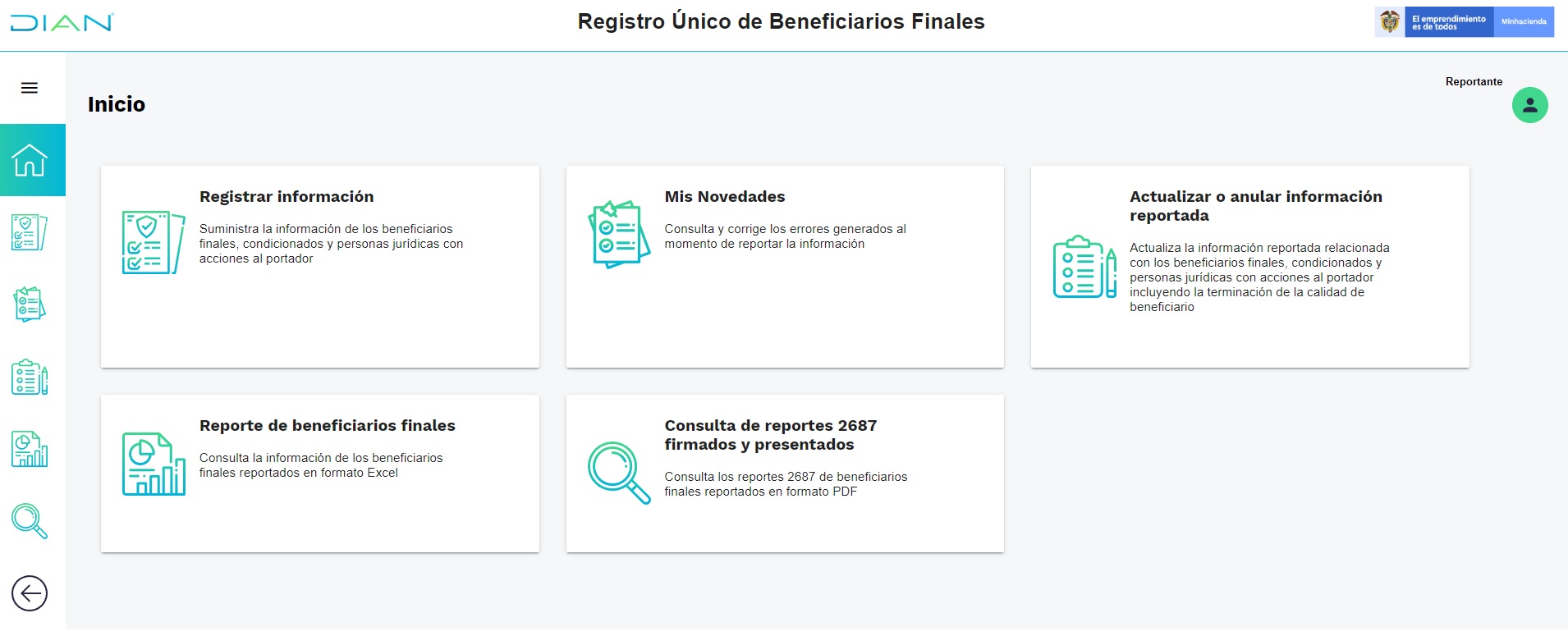

El sistema inmediatamente lo redireccionará al menú “Registro único de beneficiarios finales”, en donde podrá encontrar todas las opciones para realizar el registro de información, consulta de errores en el reporte, actualizar o anular la información reportada, entre otros.

Es importante no perder de vista que, para tener acceso a esta opción, la persona jurídica u obligado a realizar este reporte deberá tener registrado en su RUT la responsabilidad 55; en caso contrario, el sistema no le permitirá acceder.

Sanciones por el incumplimiento del registro único de beneficiarios finales

Incumplir la obligación de reportar el RUB, suministrar la información de manera errónea o incompleta, o no actualizar la información, serán acciones sancionadas con lo previsto en el artículo 658-3 del ET.

Así, si el obligado a reportar el RUB no cumple su obligación, se impondrá clausura del establecimiento de comercio, sede, local, negocio u oficina, por el término de 1 día por cada mes o fracción de mes de retraso, o una multa equivalente a 1 UVT ($42.412 por 2023) por cada día de retraso.

En caso de reportar información errónea o incompleta, el obligado se podrá enfrentar a una multa equivalente a 100 UVT ($4.241.000 por 2023).

Ahora bien, tratándose de lo previsto en el artículo 17 de la Resolución 000164 de 2021, en donde la Dian solicite la información relacionada con el RUB y la misma no sea suministrada, no se suministre dentro del plazo establecido para ello o el contenido presente errores o no corresponda a lo solicitado, habrá lugar a la aplicación de las sanciones contempladas en el artículo 651 del ET (ver el artículo 20 de la Resolución 000164 de 2021).

No hay comentarios.:

Publicar un comentario