Las exenciones y beneficios del sistema tributario colombiano son difíciles de eliminar y envían una señal equívoca al mercado sobre la rentabilidad de determinadas actividades.

Su proliferación hace costosa la administración tributaria, dificulta el control de la evasión y profundiza la inequidad del sistema.

En el capítulo «Sistema tributario» del Informe nacional de competitividad 2021-2021, el Consejo Privado de Competitividad –CPC– afirma que entre 2000 y 2020 el total del recaudo tributario como porcentaje del PIB en Colombia pasó de 15,7 % a 19,7 %. Sin embargo, pese a este aumento, el recaudo se ubica por debajo del promedio de América Latina (21,4 %) y es inferior al recaudo total promedio de los países que pertenecen a la OCDE (33,8 %).

De acuerdo con el Fondo Monetario Internacional –FMI–, detrás de los bajos niveles de recaudo se encuentran factores como los siguientes: las reducidas bases gravables de impuestos directos e indirectos, las debilidades de la administración tributaria, la evasión y la elusión, y la prevalencia de la informalidad.

Lupa sobre las exenciones y beneficios tributarios.

“los bajos niveles de recaudo también se asocian a la escogencia de herramientas como beneficios, exenciones y tratamientos especiales”.

Desde el punto de vista del CPC, los bajos niveles de recaudo también se asocian a la escogencia de herramientas como beneficios, exenciones y tratamientos especiales en espera de los efectos que estos pudieran tener sobre el crecimiento económico, el mismo recaudo y la baja cultura tributaria del país.

Se explica en el informe:

Para la Comisión de Expertos en Beneficios Tributarios el uso que por años se le ha dado al sistema tributario para abordar falencias estructurales y el trámite de reformas fragmentadas se han traducido en una estructura impositiva compleja que impone costos tanto para los contribuyentes como para la administración tributaria, y en una estrecha base gravable que limita la capacidad para incrementar los ingresos tributarios del país.

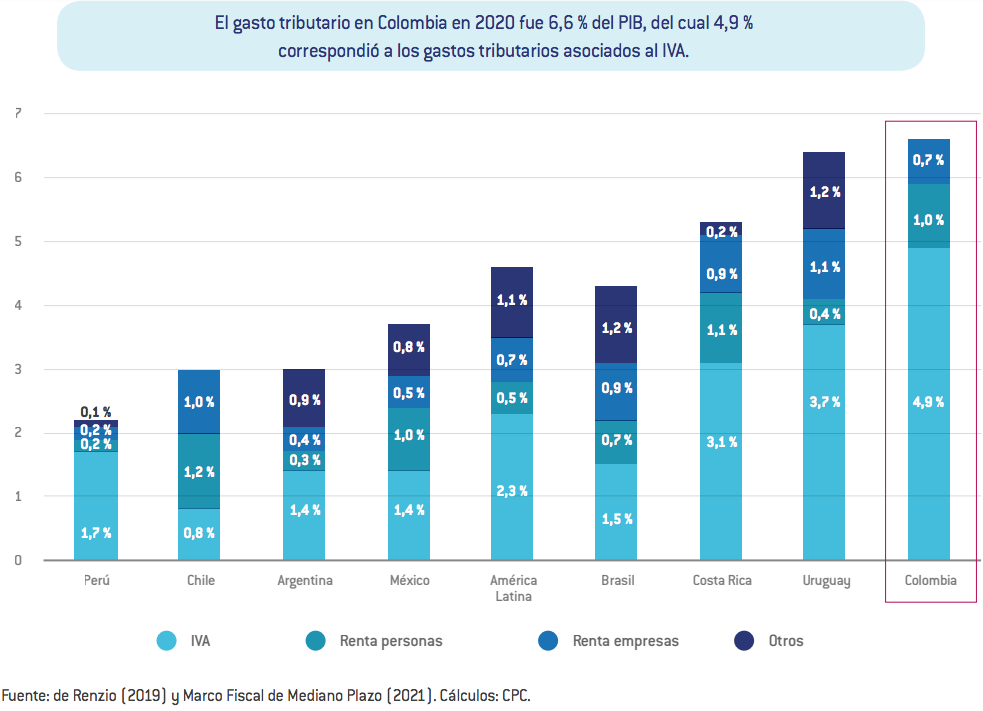

El monto de ingresos que deja de recibir el Estado colombiano debido a la existencia de tratamientos preferenciales y diferenciados que representen desviaciones respecto a la estructura tributaria general se conoce como gasto tributario.

Cuando se diseñan adecuadamente, estos favorecen el crecimiento económico y el bienestar, pero a menudo son introducidos sin contar con el análisis costo-beneficio, generando ineficiencias, regresividad, inequidades y erosiones en el recaudo.

A racionalizar exenciones y regímenes especiales tributarios.

En el informe del CPC se afirma que, además del impacto negativo que tienen las exenciones y los regímenes especiales tributarios sobre los ingresos tributarios, su proliferación hace costosa la administración tributaria, dificulta el control de la evasión y profundiza la inequidad del sistema.

Adicionalmente, las exenciones y los regímenes especiales son difíciles de eliminar, crean incentivos a nuevos beneficios tributarios, gozan de una alta discrecionalidad y envían una señal equívoca al mercado sobre la rentabilidad esperada de una determinada actividad.

Por lo anterior, se recomienda implementar lo dicho por la Comisión de Expertos en Beneficios Tributarios respecto a la depuración rigurosa de las exenciones y los regímenes especiales en la estructura de los impuestos directos e indirectos en Colombia. Esto se señala en el informe:

La Comisión recomendó fortalecer el mandato de la Dian y dotarla con recursos para producir un reporte anual sobre los gastos tributarios totales con alto nivel de detalle y rigurosidad técnica, que permita identificar y prescindir de aquellos cuyos beneficios no superen su costo fiscal.

De igual forma, se debe incluir obligatoriamente en toda futura reforma o ley que afecte el Estatuto Tributario una evaluación sobre su impacto económico, así como crear una instancia independiente de expertos en finanzas públicas que apoye al Ministerio de Hacienda en la implementación de las recomendaciones de la Comisión en la materia.

No hay comentarios.:

Publicar un comentario