América Latina y el Caribe es una de las regiones del mundo más vulnerables a los impactos climáticos, lo que implica grandes retos para los gobiernos y, en particular, los ministerios de finanzas y planificación.

Según la Organización Meteorológica Mundial (OMM), los impactos de los eventos relacionados con el clima, como las olas de calor o las inundaciones, han cobrado más de 312.000 vidas en la región y afectaron a más de 277 millones de personas entre 1998 y 2020. El Panel Intergubernamental del Cambio Climático (IPCC por sus siglas en inglés) estima que el planeta se ha calentado 1.1°C desde el periodo entre 1850-1900 y que el ser humano ha influido en este aumento de manera inequívoca. A la vez, la subida de la temperatura global incrementa los riesgos fiscales derivados de la ocurrencia de desastres naturales.

El IPCC dice que la ventana para limitar el aumento de la temperatura global a 1.5 grados está cerrando rápidamente, pero aún tenemos tiempo para hacer la transición hacia las economías verdes y resilientes al clima. En este contexto, es indispensable que los ministerios de finanzas tengan un rol activo en la creación de mayor resiliencia para las comunidades más afectadas y la economía. Para ello, la identificación y gestión de los riesgos fiscales generados por los eventos climáticos extremos resulta clave.

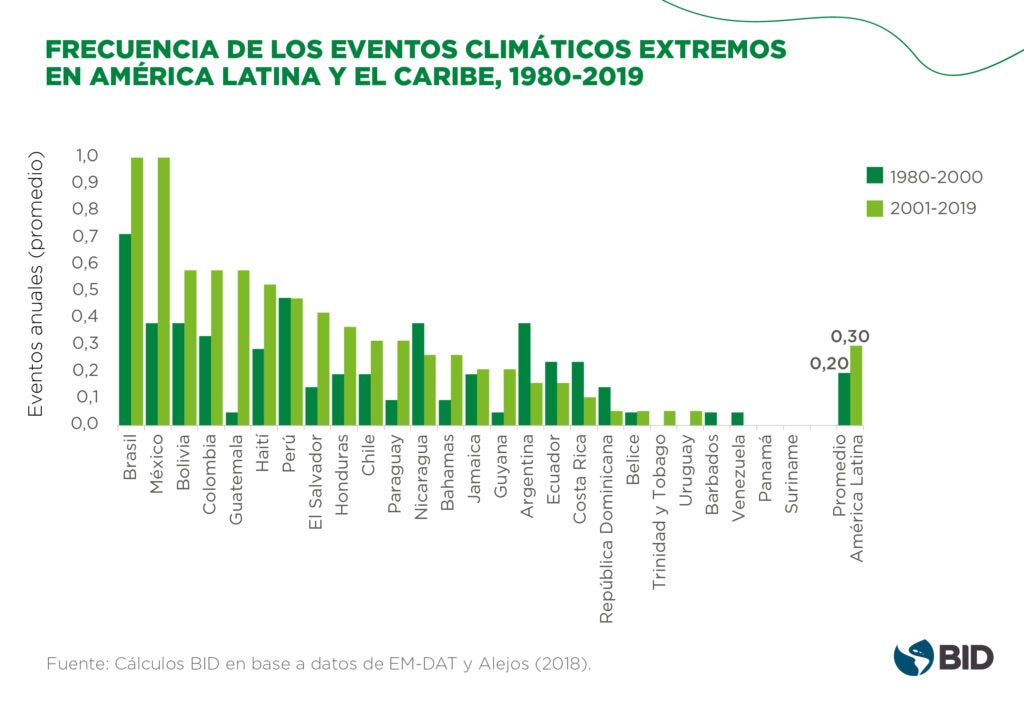

El número de eventos climáticos extremos en América Latina y el Caribe va en aumento.

Al igual que en el resto del mundo, en la mayoría de los países de América Latina y el Caribe se ha verificado un incremento en el número de eventos climáticos extremos (Gráfico 1). La frecuencia anual en la región se incrementó en más de 50% en las últimas décadas, pasando de 0.20 eventos anuales por país durante el periodo 1980-2000 a 0.30 en 2001-2019. Para países que enfrentaron al menos un evento climático extremo durante ambos periodos, la periodicidad pasó de enfrentar un evento cada ocho años (1980-2000) a uno cada cinco años (2001-2019).

Detrás de estas cifras se esconde una heterogeneidad importante. Por ejemplo, países como Brasil y México experimentaron un evento extremo prácticamente cada año (en promedio), mientras que otros como Panamá y Surinam no enfrentaron ninguno. Asimismo, algunos países tuvieron incrementos porcentuales significativos en la ocurrencia de estos eventos. Tal es el caso de Guatemala, Guyana, Paraguay, El Salvador, Las Bahamas y México, en donde el aumento en la frecuencia de eventos climáticos extremos superó el 100%.

Gráfico 1 – Frecuencia de los eventos climáticos extremos en América Latina y el Caribe, 1980-2019

¿Cómo impactan los eventos climáticos extremos a las finanzas públicas?.

Los eventos climáticos extremos pueden ocasionar grandes pérdidas humanas, daños económicos significativos y una fuerte presión sobre las finanzas públicas. En años recientes, el huracán Matthew en 2016 golpeó a varios países de la región, incluyendo Bahamas, Haití y República Dominicana, causando 585 muertes directas (la mayoría en Haití) y daños estimados en más de US$10 mil millones. En 2020, el huracán Eta impactó el istmo centroamericano y el sur de México, afectando principalmente a Guatemala y Honduras, con un saldo total de al menos 165 fallecidos y más de US$6.8 mil millones en daños económicos.

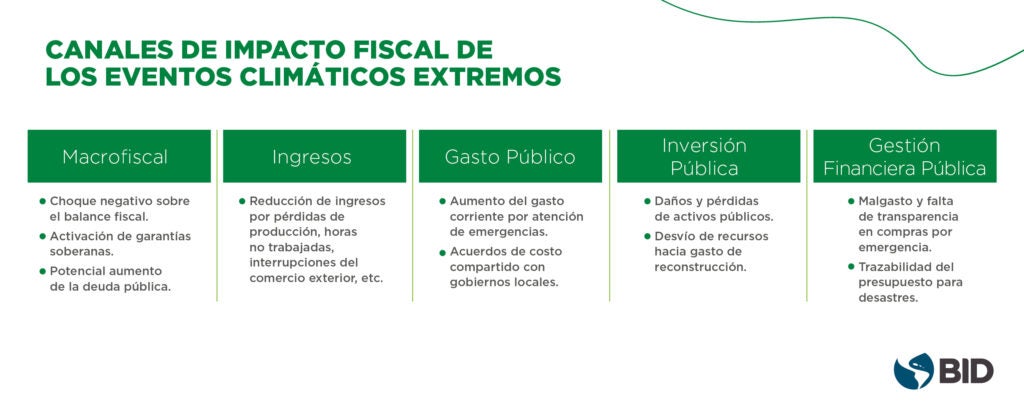

Desde una perspectiva fiscal, la mayor frecuencia e intensidad de los desastres naturales de origen climático implica un mayor riesgo de choques negativos sobre las cuentas fiscales. Los canales de impacto pueden ser múltiples (Cuadro 1). Por un lado, los eventos extremos tienden a reducir los ingresos tributarios debido a una caída en la actividad económica de los sectores productivos. De igual manera, se crea una mayor presión sobre el gasto público como consecuencia de las necesidades financieras para atender la emergencia y reconstruir la infraestructura pública afectada.

Ambos canales de impacto inciden negativamente sobre el balance fiscal, debilitando las finanzas públicas. Además, el choque puede tener una duración mayor a un periodo, lo que ocasiona frecuentemente aumentos de la deuda pública, el abandono o aplazamiento de nuevos proyectos de inversión y la prociclicidad de la política fiscal, particularmente en países que no cuentan con mecanismos adecuados de aseguramiento ante el riesgo de desastres naturales.

Cuadro 1 – Canales de impacto fiscal de los eventos climáticos extremos.

¿Qué tan significativo es el impacto fiscal de los desastres naturales de origen climático?.

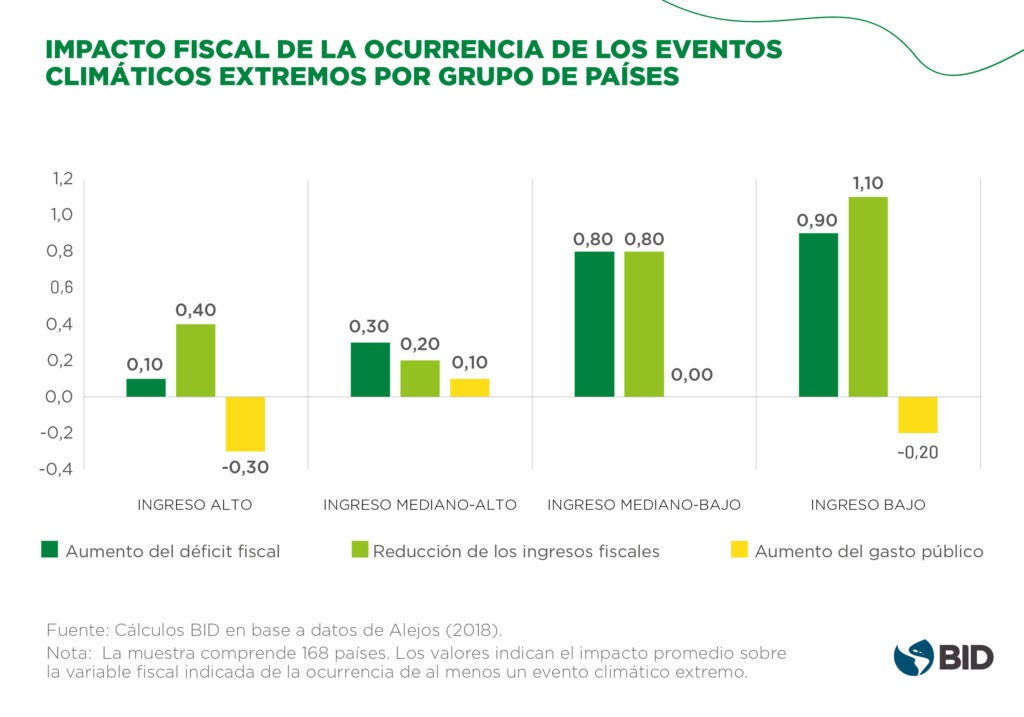

A nivel mundial, se estima que la ocurrencia de un evento extremo ocasiona un incremento en el déficit fiscal de 0.8% del PIB para países de ingreso mediano-bajo y de 0.9% del PIB para el grupo de ingresos bajos (Gráfico 2). Los efectos para países de ingreso alto y mediano-alto no son significativos, posiblemente debido a su mayor preparación y capacidad de respuesta ante los desastres naturales.

En América Latina y el Caribe se estima que el impacto promedio anual de los eventos climáticos extremos oscila entre 0.2% y 0.3% del PIB. El principal impacto negativo se concentra en una caída de los ingresos fiscales. Para países de ingreso mediano-bajo e ingreso bajo esta reducción en los ingresos públicos es equivalente a 0.8% y 1.1% del PIB, respectivamente. De manera contraria, el efecto contemporáneo sobre el gasto público es limitado y, en el caso de países de ingreso bajo, se observa una disminución del gasto que podría ser resultado de restricciones de acceso al crédito del sector público y de una baja capacidad de ejecución.

Es importante aclarar que estas estimaciones solamente reflejan el efecto neto sobre las variables fiscales analizadas. Esto implica que instrumentos de política tales como las reasignaciones presupuestarias, cuyo efecto neto sobre el balance fiscal y otros agregados es cero, no se ven reflejados en estas cifras, aun cuando existe evidencia de su uso frecuente.

Gráfico 2- Impacto fiscal de la ocurrencia de los eventos climáticos extremos por grupo de países

¿Qué pueden hacer los ministerios de finanzas de la región para gestionar estos riesgos?.

Para gestionar adecuadamente este efecto negativo, los ministerios de finanzas deben contar con información de calidad para medir el impacto del cambio climático en las cuentas públicas, instrumentos de mitigación de los impactos financieros de los desastres naturales, así como desarrollar mecanismos de gobernanza que faciliten la gestión de riesgos fiscales.

En conjunto con los países, el BID se encuentra trabajando en una serie de acciones para fortalecer la gestión de riesgos en la región. Entre ellas se encuentran: Cuantificación del gasto público en cambio climático y de desastres: El BID ha desarrollado una propuesta metodológica de clasificación del gasto público, la cual permite la identificación y cuantificación del gasto climático y de desastres. La propuesta mantiene la coherencia con los sistemas de contabilidad y las clasificaciones internacionales vigentes. Entre sus elementos principales se encuentra la clasificación basada en los criterios de propósito principal y propósito secundario del gasto, con lo cual se atiende la naturaleza multisectorial de las acciones climáticas. Cuantificación del impacto fiscal de los desastres naturales: De manera complementaria a la metodología anterior, también se ha desarrollado una metodología para cuantificar el impacto fiscal directo e indirecto de los desastres naturales de origen climático.

La propuesta se enfoca en los efectos sobre los ingresos fiscales, el gasto corriente y el gasto de capital, así como sus consecuencias para el déficit fiscal y su financiamiento. La metodología también identifica el costo de oportunidad ocasionado por las reasignaciones presupuestarias incurridas debido al evento climático. Estrategias financieras de cobertura contra el riesgo de desastres naturales. Uno de los mecanismos financieros de cobertura utilizados a nivel mundial es la contratación de seguros contra desastres naturales. Estos instrumentos ofrecen cobertura contra la materialización de desastres y catástrofes naturales a cambio del pago de una prima. Otro de los instrumentos disponibles son los préstamos contingentes por desastres naturales, tales como los disponibles mediante la Facilidad de Crédito Contingente para Emergencias por Desastres Naturales (CCF, por sus siglas en inglés) del BID. Finalmente, también se han utilizado los bonos catastróficos, los cuales transfieren el riesgo del país emisor a los inversionistas. Priorización de la inversión pública en infraestructura resiliente: Entre los principales impactos directos causados por inundaciones, tormentas y otros desastres naturales se encuentran los daños a la infraestructura pública de generación de energía y transporte. La gestión de este riesgo requiere del fortalecimiento de los sistemas nacionales de inversión pública, mediante la incorporación de análisis de riesgo y vulnerabilidad y la priorización de la infraestructura resiliente. Fortalecimiento de la gobernanza del riesgo de desastres. El BID desarrolló en 2012 el Índice de Gobernabilidad y Políticas Públicas en Gestión de Riesgos de Desastres (iGOPP) para medir el nivel de gobernanza del riesgo de desastres. El índice está conformado por 245 indicadores que reflejan las condiciones normativas, institucionales y presupuestales para implementar una política pública efectiva en gestión de riesgos de desastres. El iGOPP se emplea para definir líneas de base de numerosas reformas de política pública en la región, así como para monitorearlas y evaluar su impacto.

Después de los informes de la OMM y el IPCC, el rol de los ministerios de finanzas para ayudar a limitar el aumento de la temperatura a 1.5 grados y crear más resiliencia aún es más crítico. El BID continuará apoyando y acompañando a los ministerios de finanzas de la región en el diseño e implementación de programas para mitigar y reducir el impacto fiscal de los desastres naturales. Los beneficios potenciales de esta agenda son importantes: Cada dólar invertido en hacer más resiliente la economía puede generar hasta cuatro dólares en beneficios económicos. Deberíamos aprovecharlos.

No hay comentarios.:

Publicar un comentario