Aquí hablaremos sobre...

Paef: resolución UGPP para adelantar procesos de fiscalización.

Inicio de las labores de fiscalización.

Acciones persuasivas.

Restitución de los recursos con pago de sanciones e intereses moratorios.

Proceso de fiscalización, sancionatorio y recursos.

Acuerdos de pago

La Unidad de Gestión Pensional y Parafiscales –UGPP– determinó los parámetros para adelantar labores de fiscalización a los beneficiarios de los programas Apoyo al Empleo Formal –Paef– y Apoyo al Pago de la Prima de Servicios –PAP–.

A continuación, realizamos un estudio de estas nuevas disposiciones.

Con ocasión de la contingencia generada por la pandemia del COVID-19 y su impacto en la economía que afectó a empresas, empleadores y trabajadores, el Gobierno nacional creó el Programa de Apoyo al Empleo Formal –Paef–, que otorgó a los empleadores un subsidio equivalente al 40 % de un (1) salario mínimo mensual legal vigente –smmlv– por cada trabajador para el pago de la nómina.

A su vez, creó el Programa de Apoyo para el Pago de la Prima de Servicios –PAP–, mediante el cual se concedió a los empleadores un aporte de $220.000 por cada trabajador para el pago de la prima de servicios semestral.

En el siguiente video, Andrés Acero, coordinador de fiscalización y capacitación de la UGPP, explica en qué consisten los programas del Paef y el PAP:

Mediante los decretos legislativos 639 y 770 de 2021, que regulan estos programas, se estableció que la Unidad de Gestión Pensional y Parafiscales –UGPP– adelantaría labores de fiscalización con el fin de verificar que los beneficiarios cumplieron a cabalidad con los requisitos para recibir los aportes estatales del Paef y el PAP.Paef: resolución UGPP para adelantar procesos de fiscalización

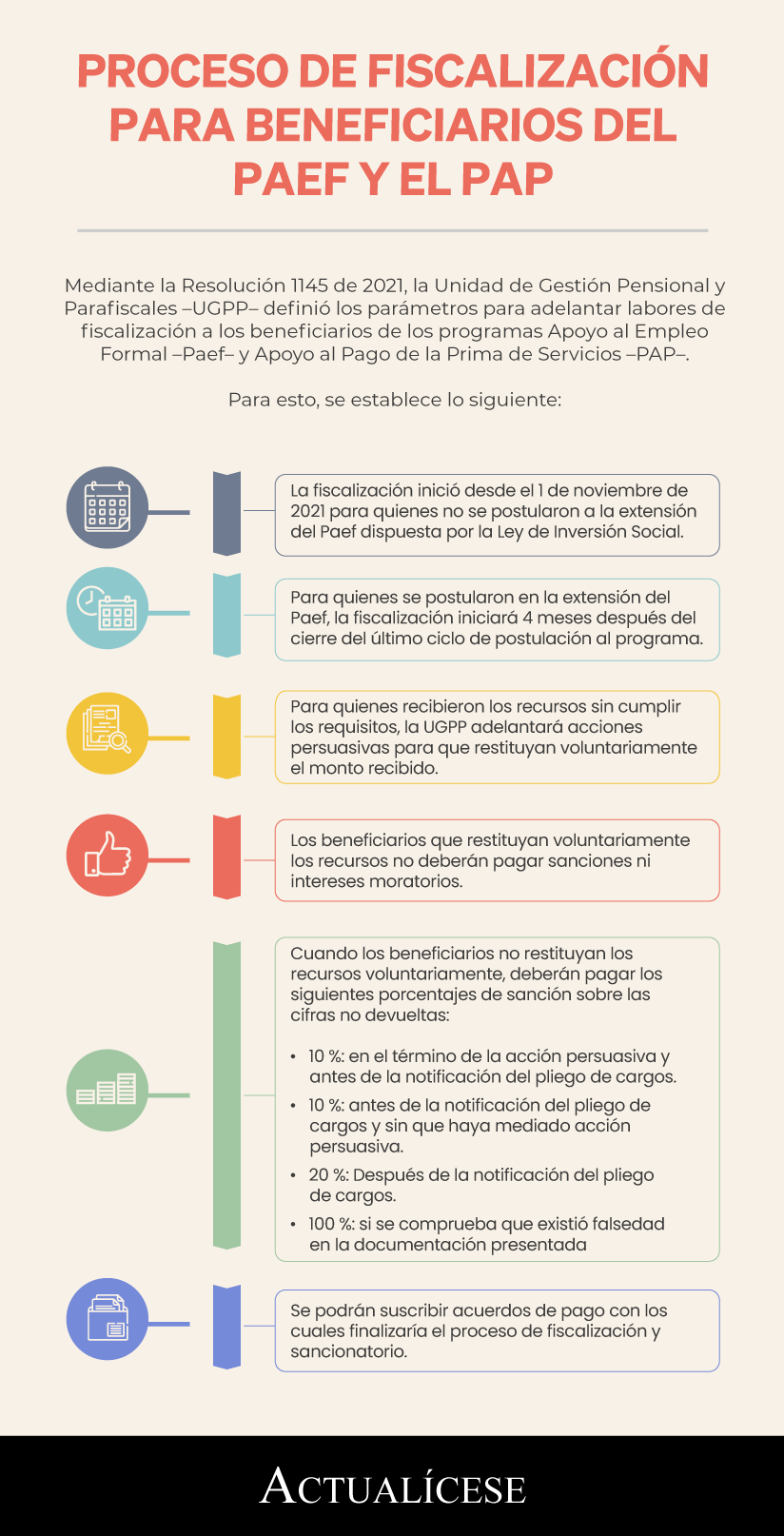

Atendiendo a lo dicho, mediante la Resolución 1145 del 8 de noviembre de 2021 la UGPP definió la política de cobro y los parámetros tendientes a adelantar labores persuasivas y de fiscalización para los beneficiarios del Paef y el PAP.

En la siguiente infografía sintetizamos algunos puntos clave respecto a estos procesos de fiscalización que adelantará la UGPP:

Inicio de las labores de fiscalización

Se establece, mediante la resolución en mención, que las labores de fiscalización para los beneficiarios que no se postularon a la extensión del Paef dispuesta en la Ley de Inversión Social 2155 de 2021 iniciaron desde el 1 de noviembre de 2021.

Para aquellos beneficiarios que se postularon en dicha extensión, la fiscalización iniciará cuatro (4) meses después del cierre del último ciclo de postulación, el cual no fue el de diciembre de 2021, toda vez que la convocatoria de este mes fue para recibir el aporte por los meses de julio, agosto y septiembre del mismo año.

Al respecto, se precisa que el primer término aplica para los beneficiarios que se postularon de manera concurrente al Paef y al PAP; para aquellos que se postularon solo al PAP, la fiscalización se adelantará en el término de cuatro (4) años contados a partir de la finalización del programa.

Acciones persuasivas.

En caso de que la UGPP cuente con indicios que comprueben que los recursos fueron recibidos sin el cumplimiento de los requisitos, podrá en un término de un (1) año y tres (3) meses adelantar acciones persuasivas para que los beneficiarios realicen la restitución voluntaria de los recursos sin que haya lugar al cobro de intereses moratorios o sanciones.

Para aquellos beneficiarios que se postularon en la extensión del Paef, la UGPP podrá adelantar las acciones persuasivas en cualquier momento una vez tenga el indicio de que recibieron los recursos sin cumplir los requisitos exigidos. Estas acciones también serán llevadas a cabo en un plazo de quince (15) meses, y no habrá lugar al pago de sanciones o intereses moratorios si los aportes son restituidos de manera voluntaria.

Restitución de los recursos con pago de sanciones e intereses moratorios.

Se establece en esta nueva disposición normativa que los beneficiarios que restituyan los recursos, finalizado el término otorgado por la UGPP en la acción persuasiva y antes de la notificación del pliego de cargos, deberán autoliquidar una sanción equivalente al 10 % del valor de los recursos, además de los respectivos intereses moratorios según lo indica el artículo 635 del Estatuto Tributario –ET–; esto es, a la tasa de interés diario equivalente a la tasa de usura vigente determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo menos dos (2) puntos. Igual tratamiento tendrán quienes restituyan los recursos sin que haya mediado acción persuasiva.

Si los beneficiarios restituyen los recursos después de la notificación del pliego de cargos, la sanción sería del 20 % más los intereses moratorios. Si se comprueba que existió falsedad en la documentación presentada, la sanción equivaldría al 100 % del monto a restituir.

Proceso de fiscalización, sancionatorio y recursos.

El proceso de fiscalización y sancionatorio iniciará con la notificación del pliego de cargos, el cual debe responderse dentro del mes siguiente a su notificación. Una vez cumplido este término, en un plazo de seis (6) meses la UGPP notificará la resolución sancionatoria si hay lugar a esta.

Contra dicha resolución procederá el recurso de reconsideración que deberá interponerse dentro del término de dos (2) meses siguientes a la notificación del acto administrativo que establece la sanción.

Acuerdos de pago.

Se establece en la nueva resolución que durante la etapa de fiscalización, y a partir de la notificación del pliego de cargos, se podría suscribir un acuerdo de pago en el que se incluyan los intereses de mora y la sanción que equivaldría al 20 % del monto a restituir. Con la suscripción del acuerdo de pago finalizaría el proceso de fiscalización y sancionatorio.

Este acuerdo prestará merito ejecutivo de conformidad con lo indicado en el artículo 828 del ET, y su incumplimiento dará lugar al proceso de cobro coactivo, es decir, la UGPP procederá directamente a interponer una demanda en contra del contribuyente para obtener la restitución obligatoria de los recursos.

En igual sentido, se establece que el director de Parafiscales de la UGPP podrá conceder facilidades de pago de hasta sesenta (60) meses, e igualmente podrá aprobar la modificación de los acuerdos de pago hasta dos (2) veces durante su vigencia sobre las siguientes condiciones:Ampliación del plazo cuando el otorgado inicialmente sea inferior a sesenta (60) meses.

Modificación de la periodicidad de los pagos.

A su vez, se indica que, cuando se presenten circunstancias excepcionales o extraordinarias debidamente justificadas antes del proceso coactivo, se podrá suspender o conceder un plazo adicional que no supere los treinta y seis (36) meses.

No hay comentarios.:

Publicar un comentario