Aquí hablaremos sobre...

Grupo de aplicación de Estándares Internacionales para las Esal.

¿Cuáles estados financieros presentan las Esal?.

¿Cómo deben las Esal presentar la clasificación de los gastos?.

El CTCP indica en el Concepto 0702 de 2021 dos opciones en las que debe realizarse la clasificación de los gastos reconocidos en el resultado para las Esal: por naturaleza o por función.

Debe elegirse la opción que presente la información de forma más fiable y relevante.

Las entidades sin ánimo de lucro –Esal– son personas jurídicas legalmente constituidas, cuyos aportes, utilidades o excedentes no son reembolsados ni distribuidos bajo ninguna modalidad. Por el contrario, los rendimientos obtenidos al finalizar el año (excedentes) son invertidos en el mejoramiento de sus procesos o actividades en el desarrollo de su objeto social.

Así pues, la referencia a entidades sin ánimo de lucro corresponde a aquellas personas jurídicas que no distribuyen las utilidades o excedentes obtenidos, puesto que su deseo no es el enriquecimiento personal, sino que por el contrario se persigue un fin social o comunitario. Tal es el caso de las fundaciones, asociaciones, entidades religiosas, culturales, de salud, entre otras.

El documento de Orientación Técnica 014 del Consejo Técnico de la Contaduría Pública –CTCP– aclara algunos aspectos relevantes sobre las características y el manejo contable de la información financiera de las entidades sin ánimo de lucro –Esal–, como apoyo para el ejercicio de contadores y revisores fiscales.

Si bien es cierto, existen Esal que necesitan generar utilidades para su sostenimiento, generar utilidades no es su fin último. No sería concordante con la naturaleza de las Esal decir que emiten información financiera sobre sus resultados o utilidades, sino más bien sobre sus excedentes. Por tanto, si una entidad considera que debe cambiar dichos términos con el fin de reflejar su información conforme a su realidad económica, podrá hacerlo.

Con esta posibilidad para las Esal de adoptar términos para nombrar sus estados financieros, el Consejo Técnico recomienda homologar los nombres de los estados financieros de la siguiente forma:

Estado de situación financiera.

Estado de actividades (estado de resultados).

Estado de cambios en los activos netos (estado de cambios en el patrimonio).

Estado de flujos de efectivo.

Con esto en mente, presentamos aspectos relevantes para la presentación de estados financieros de las entidades sin ánimo de lucro.

Grupo de aplicación de Estándares Internacionales para las Esal

Recordemos que todas las entidades obligadas a llevar contabilidad deben presentar su información financiera en uno de los tres marcos técnicos normativos. Este requisito no excluye a las Esal.

Es así como las entidades sin ánimo de lucro deberán clasificarse en el grupo 1 (Estándar Pleno), en el grupo 2 (Estándar para Pymes) o en el grupo 3 (contabilidad simplificada) según le corresponda. Para ello, puedes utilizar nuestra plantilla y hacer más sencillo el proceso:

¿Cuáles estados financieros presentan las Esal?

Las entidades sin ánimo de lucro deben presentar los mismos estados financieros que otro tipo de entidad. En todo caso, deberá tenerse en cuenta que la presentación de la información debe adaptarse a las características de la Esal.

En el siguiente video se explica cuáles y cuántos estados financieros deben ser elaborados por las empresas de los grupos 1, 2 y 3:

Puede ser necesario incluir junto con los estados financieros de una Esal informes adicionales que permitan obtener mayor claridad para los usuarios principales de la información financiera. Al respecto, el documento de Orientación Técnica 14 expresa:

Los informes deben centrarse en aspectos que superan el rendimiento económico, para mostrar en muchos casos el impacto social de la actividad desarrollada, con el ánimo de garantizar a los aportantes el cumplimiento del objeto de la Esal y a los donantes potenciales la importancia de la función que cumple la entidad y la necesidad de obtener fondos para desarrollar su misión

La orientación mencionada emitida por el CTCP indica además que no hay diferencia entre los elementos de los estados financieros de una entidad lucrativa y los de una Esal, por lo cual las definiciones incluidas en los marcos técnicos normativos son las mismas para ellas.

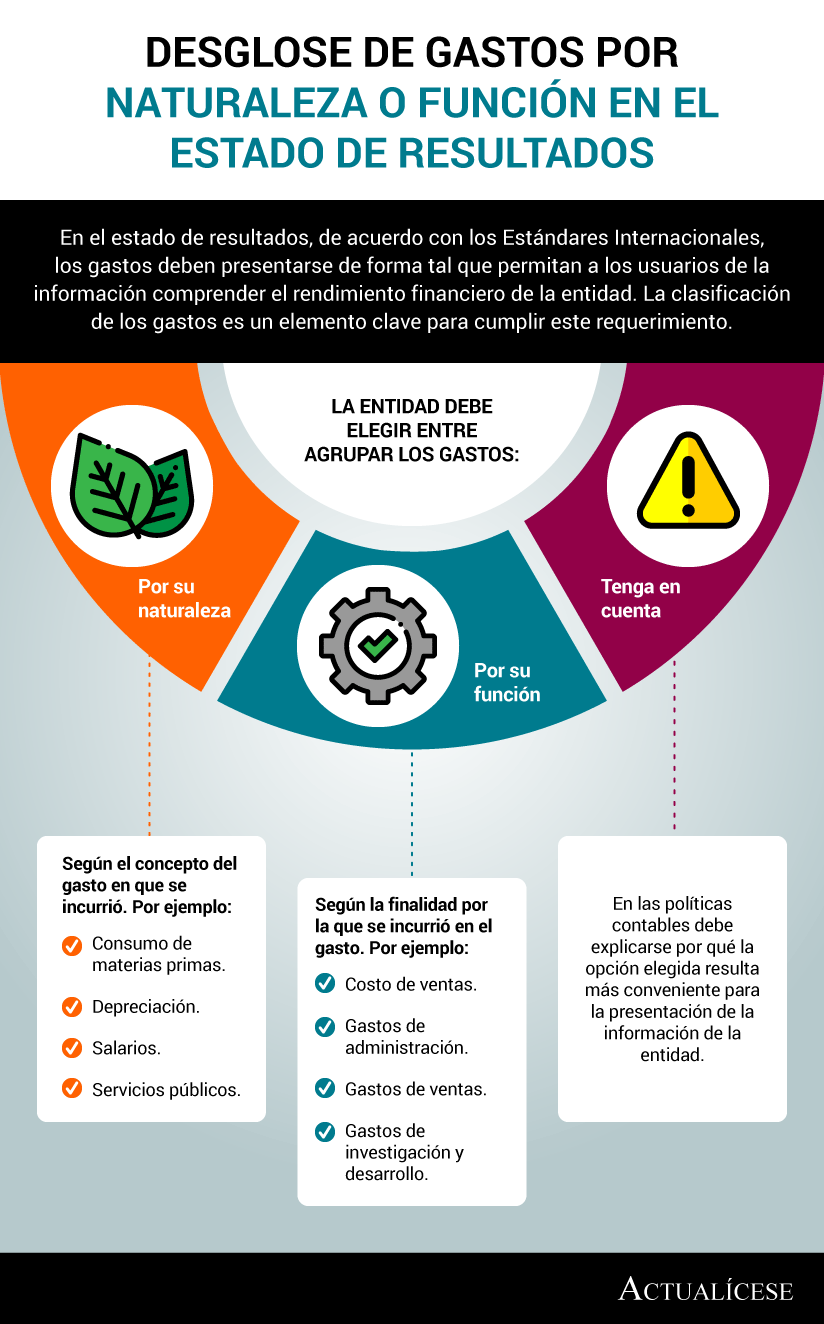

¿Cómo deben las Esal presentar la clasificación de los gastos?.

Ahora bien, las normas de información financiera para el grupo 1 indican dos formas en que pueden desglosarse los gastos reconocidos en el resultado: el método de naturaleza de los gastos y el método de la función de los gastos (párrafo 99 de la NIC 1).

Teniendo en cuenta lo anterior, los gastos se subclasifican para destacar los componentes del rendimiento financiero que puedan ser diferentes en términos de frecuencia, potencial de ganancia o pérdida, y capacidad de predicción. Elegir uno u otro de los métodos será posible de acuerdo con las características específicas de la entidad.

Al respecto, en el Concepto 0702 del 24 de noviembre de 2021 el CTCP expone, respecto a la presentación del estado de resultados:

La entidad, en este caso la Esal, debe analizar en su política de presentación cómo va a desglosar los gastos según las dos clasificaciones que se indican en la norma, lo importante del análisis es verificar cuál refleja la información de una manera más fiable y más relevante.

La siguiente infografía ilustra los métodos mencionados:

Presentación de gastos por naturaleza.

La naturaleza de los gastos tiene que ver con la esencia misma de la transacción, la periodicidad con la cual se presenta, en lugar del objetivo por el cual se incurre en el gasto.

Presentación de gastos por función.

Este tipo de clasificación se refiere a la finalidad por la cual se incurre en el gasto. Una entidad puede incurrir en gastos con el fin de satisfacer o atender alguna de sus áreas de operación.

No hay comentarios.:

Publicar un comentario