Aquí hablaremos sobre...

-Características de los indicadores financieros y de gestión

-Características de los indicadores financieros y de gestión

-Identificación de riesgos utilizando indicadores financieros

-Identificación de riesgos utilizando indicadores de gestión

-Revelaciones en torno a los indicadores financieros y de gestión

Los indicadores financieros y de gestión apoyan el trabajo del auditor en la formación de una opinión sobre los estados financieros.

En este editorial abordamos conclusiones importantes relacionadas con la identificación de riesgos utilizando los indicadores de liquidez, endeudamiento y otros.

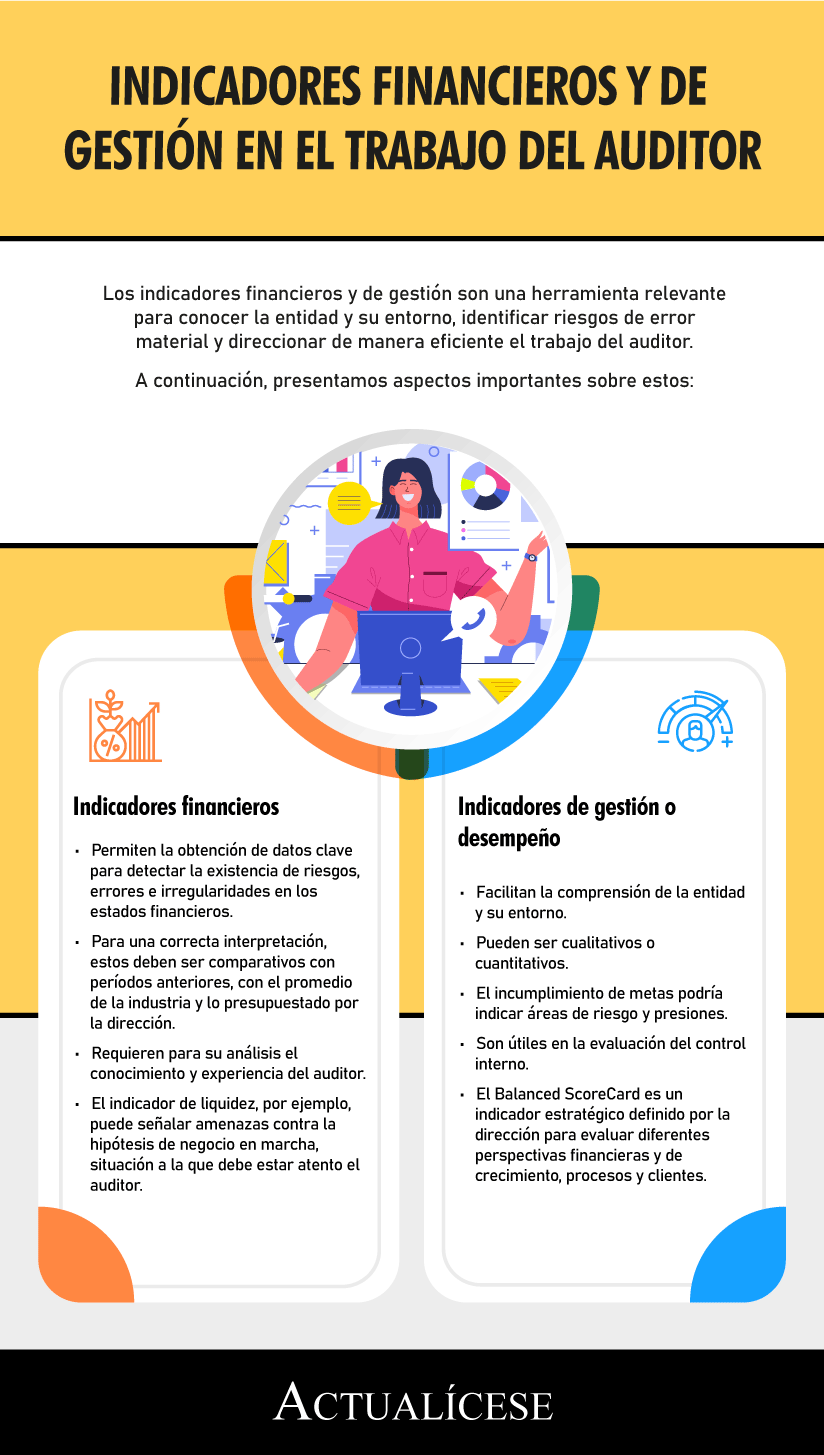

Existen diferentes indicadores financieros y de gestión que nos permiten evaluar la situación de la empresa y apoyan al auditor o revisor fiscal en la medición, detección de riesgos y en la formación de una opinión sobre los estados financieros.

El beneficio de emplearlos radica en que sirven para interpretar los resultados de la compañía y permiten realizar comparaciones con resultados de otros períodos, otras empresas y del sector en general.

Características de los indicadores financieros y de gestión

A continuación veremos algunos de estos indicadores y consideraciones frente a la identificación de riesgos de auditoría:

Identificación de riesgos utilizando indicadores financieros

“El cálculo por si solo del indicador no dice mucho para el usuario de la información financiera, por ello se requiere para su comprensión del conocimiento y experticia del auditor”

Los indicadores financieros permiten la obtención de datos clave para detectar la existencia de riesgos, errores e irregularidades en los estados financieros. El cálculo por si solo del indicador no dice mucho para el usuario de la información financiera, por ello se requiere para su comprensión del conocimiento y experticia del auditor.

Es importante entender que estos indicadores están correlacionados y deben analizarse en su conjunto, por ejemplo, costos y gastos bajos generan un aumento en los indicadores de rentabilidad, pero existe un riesgo de que los inventarios estén incorrectamente valorados, por lo que el auditor debe estudiar a fondo cada una de las partidas que afecten a los indicadores.

A continuación veremos algunos de estos indicadores útiles en la auditoría:

Indicadores de liquidez

Este grupo de indicadores permite medir la solidez financiera de una empresa para determinar si se cuenta con un músculo financiero capaz de asumir el pago de deudas a corto plazo.

Algunos indicadores de liquidez son:

Indicador | Fórmula |

Razón corriente | Activo corriente / Pasivo corriente |

Capital de trabajo | Activo corriente – Pasivo corriente |

Razón de efectivo | Efectivo / Pasivo corriente |

Los riesgos de este grupo de indicadores relacionados con resultados bajos, o una disminución abrupta de un período frente a otro, podrían incluir, por ejemplo, dificultades para pagar y posibles amenazas a la hipótesis de negocio en marcha.

Por otro lado, contar con indicadores muy altos podría indicar ineficiencia en la administración de los recursos al permanecer ociosos; incluso es un indicio de fraude en los estados financieros.

Debe tenerse en cuenta que el efectivo pierde valor a través del tiempo, por lo que debe optimizarse este recurso. De igual manera, debe considerarse que la empresa debe estar preparada para cubrir sus deudas a corto plazo. Es importante, en este punto, verificar que los indicadores de liquidez se encuentren en un punto justo, por ejemplo, que la razón corriente permita que el activo para cubrir las deudas a corto plazo se encuentre en razón de 1, eso sí, dependiendo del tipo de industria y la respuesta ante eventuales necesidades.

Indicadores de endeudamiento o estructura de capital

Estos indicadores permiten analizar la relación entre la actividad económica de la empresa y los deudores externos e internos. Los deudores internos están representados por los socios o accionistas de la empresa y los externos por los acreedores en la cuenta del pasivo.

Algunos indicadores de endeudamiento son:

Indicador | Fórmula |

Endeudamiento total | Total pasivos / Total activos |

Endeudamiento financiero | Obligaciones financieras / Total pasivo |

Apalancamiento total | Total pasivo / Patrimonio |

Existen entidades que se han visto en la situación de tener un nivel elevado de endeudamiento con externos que le han generado un alto grado de dependencia, tanto así que los terceros pueden tomar control sobre las decisiones financieras y administrativas de la empresa.

Resultados muy altos o un incremento de los indicadores de endeudamiento pueden indicar dificultades para obtener más financiación; incluso puede ser una situación que amenace la hipótesis de negocio en marcha. Una disminución en estos indicadores podría estar relacionada con el desaprovechamiento de las deducciones en materia fiscal o un fraude en la presentación de los estados financieros.

Indicadores de actividad

Basados en la premisa de que una entidad al realizar una inversión espera recuperar el recurso y que se genere una utilidad sobre este, los indicadores de actividad permiten determinar el grado de eficiencia con el cual la administración de la empresa maneja los recursos y qué tan rápido puede efectuar la recuperación de ellos. Estos indicadores deben ser entendidos junto con los indicadores de liquidez.

TAMBIÉN LEE: Modelo de acta para la ampliación del término de duración de una sociedad

Algunos indicadores de actividad son:

Indicador | Fórmula |

Rotación de inventario | Costo de los bienes vendidos / promedio de inventario |

Rotación de cartera | Saldo de cuentas por cobrar x 360 días/ ventas |

Saldo de cuentas por pagar x 360 días/ ventas |

Los riesgos en torno a estos indicadores permiten identificar, por ejemplo, para el caso de una rotación de inventarios altos la probabilidad de un deterioro insuficiente de inventarios o que este no se haya reconocido en los estados financieros. Una situación similar podría presentarse para el caso del resto de indicadores de rotación.

Indicadores de rentabilidad

Utilizar estos indicadores ayuda en la medición de la efectividad de la administración de la empresa para controlar los costos y gastos y, de esta manera, convertir las ventas en utilidades.

Algunos indicadores de rentabilidad son:

Indicador | Fórmula |

Margen de utilidad bruta | Utilidad bruta / Ventas netas |

Margen de utilidad operacional | Utilidad operacional / Ventas netas |

Margen de utilidad neta | Utilidad neta / Ventas netas |

En torno a estos indicadores pueden surgir situaciones que generen riesgos como un reconocimiento inadecuado de ingresos o costos de venta, el cual se determina realizando un análisis en conjunto con las cuentas por cobrar y las partidas de inventario.

También se puede estar ante gastos operacionales no registrados o registrados inadecuadamente, por lo que el auditor deberá analizar también las cuentas por pagar.

Los indicadores permiten evidenciar la situación de la empresa detallando información específica de forma cualitativa o cuantitativa. En nuestra Cartilla Práctica Herramientas de costos y presupuestos aplicadas a una entidad podrás ampliar toda la información relacionada con este tema.

Identificación de riesgos utilizando indicadores de gestión

Este tipo de indicadores facilita la comprensión de la entidad y su entorno. La administración usa estos indicadores para ejecutar un monitoreo a factores no necesariamente financieros, pero relevantes en la gestión, como la generación de valor, el crecimiento de la entidad, el cumplimiento de los objetivos.

Indicadores como el índice de satisfacción del cliente o la calificación de calidad de un servicio son de tipo cualitativo, pues permiten la medición de opiniones o percepciones. Por su parte, los indicadores cuantitativos miden, por ejemplo, la tasa de conversión de cierre de ventas o el volumen de ingresos por ventas.

La evaluación de la gestión de una entidad es importante para el control del cumplimiento de los objetivos de la administración. Por tanto, el incumplimiento de metas podría indicar áreas de riesgo y presiones.

Los indicadores de gestión están relacionados con la evaluación del control interno, estos, a su vez, ayudan al auditor en la formación de una opinión sobre los estados financieros. Es crucial comprender que, más que realizar una auditoría de gestión, el auditor precisa apoyarse en estos indicadores para comprender la entidad e identificar los riesgos de error material.

Revelaciones en torno a los indicadores financieros y de gestión

Es relevante evaluar que el hecho de que un movimiento contable afecte al débito y al crédito de acuerdo con la utilización de la partida doble genera que la manipulación de una cifra pueda derivar en distorsión en los indicadores.

Los indicadores financieros y de gestión generalmente brindan información importante para la comprensión de los estados financieros; por tanto, el auditor deberá evaluar lo apropiado de su inclusión en el conjunto de esta información para brindar una mayor comprensión a los usuarios de la información.

No hay comentarios.:

Publicar un comentario