La sección 3 del Estándar para Pymes y la NIC 1 contienen las pautas que deben tenerse en cuenta para presentar la información que identifica a los estados financieros.

En este editorial nombramos los aspectos que deben destacarse en el encabezado para su correcta identificación.

El Estándar Internacional para Pymes contenido en el DUR 2420 de 2015 indica la obligación para las entidades que presentan información financiera bajo estos marcos normativos de identificar claramente cada uno de los estados financieros, de manera que puedan distinguirse de otra información contenida en el mismo documento (NIC 1 y sección 3 del Estándar para Pymes).

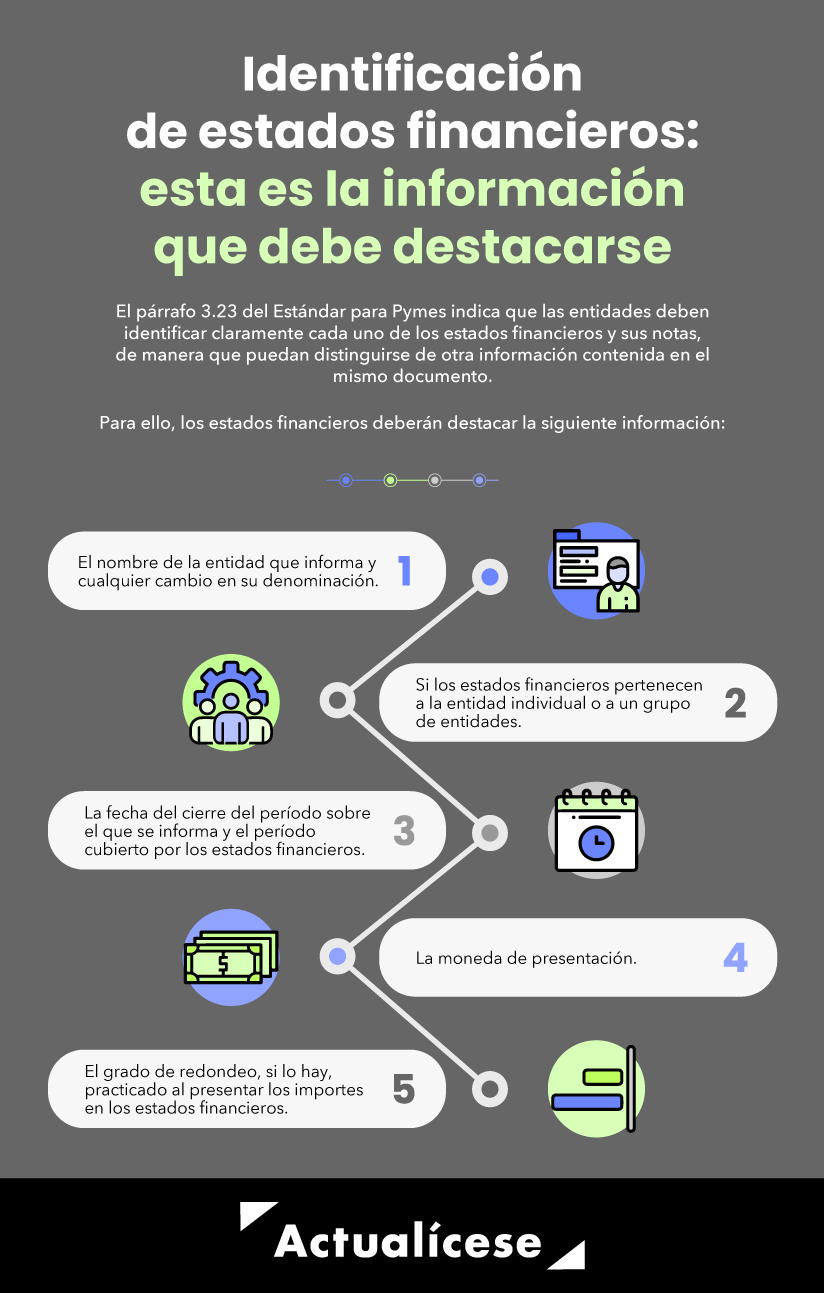

La siguiente infografía muestra la información que debe destacarse (generalmente en el encabezado) en los estados financieros:

El nombre de la entidad que informa.

Si los estados financieros pertenecen a la entidad individual o a un grupo de entidades.

La fecha del cierre del período sobre el que se informa y el período cubierto por los estados financieros.

La moneda de presentación, tal como se define en la sección 30 – Conversión de moneda extranjera.

El grado de redondeo, si lo hay, practicado al presentar los importes en los estados financieros.

A continuación, abordaremos cada uno de estos aspectos que deben ser tenidos en la preparación y presentación de estados financieros.

1. El nombre de la entidad

De acuerdo con lo expresado en la sección 3 del Estándar para Pymes – Presentación de estados financieros, debe identificarse claramente en cada uno de los estados financieros de una entidad el nombre de la entidad informante y cualquier cambio en su denominación desde el final del período precedente sobre el que se informa.

“es un error en la presentación de estados financieros si estos se encuentran identificados bajo un nombre que no corresponde a la entidad o con un NIT incorrecto”

Al respecto, debe tenerse en cuenta que es un error en la presentación de estados financieros si estos se encuentran identificados bajo un nombre que no corresponde a la entidad o con un NIT incorrecto.

El CTCP clarifica esta situación en el Concepto 0612 del 25 de junio de 2020, en el cual expresa que si los estados financieros indican un nombre que no corresponde a la entidad y el NIT correcto, se está frente a un error en presentación y revelación que afecta las afirmaciones sobre las que se fundamentó el contador en su preparación y el revisor fiscal en su auditoría.

Por lo anterior, si se incluyó un nombre diferente a la entidad que informa, este error debe corregirse inmediatamente en los estados financieros y en las notas, pues de no hacerlo conllevaría a que los usuarios de los estados financieros tengan dudas respecto de la veracidad de dichos estados.

Es necesario también tener en cuenta que cometer este error en la presentación y revelación de estados financieros afecta las afirmaciones sobre las que se fundamentó el contador de la empresa, y el revisor fiscal, en caso de estar obligado a tenerlo. También puede considerarse que no se ha cumplido el principio de competencia y diligencia profesional que deben cumplir todos los contadores.

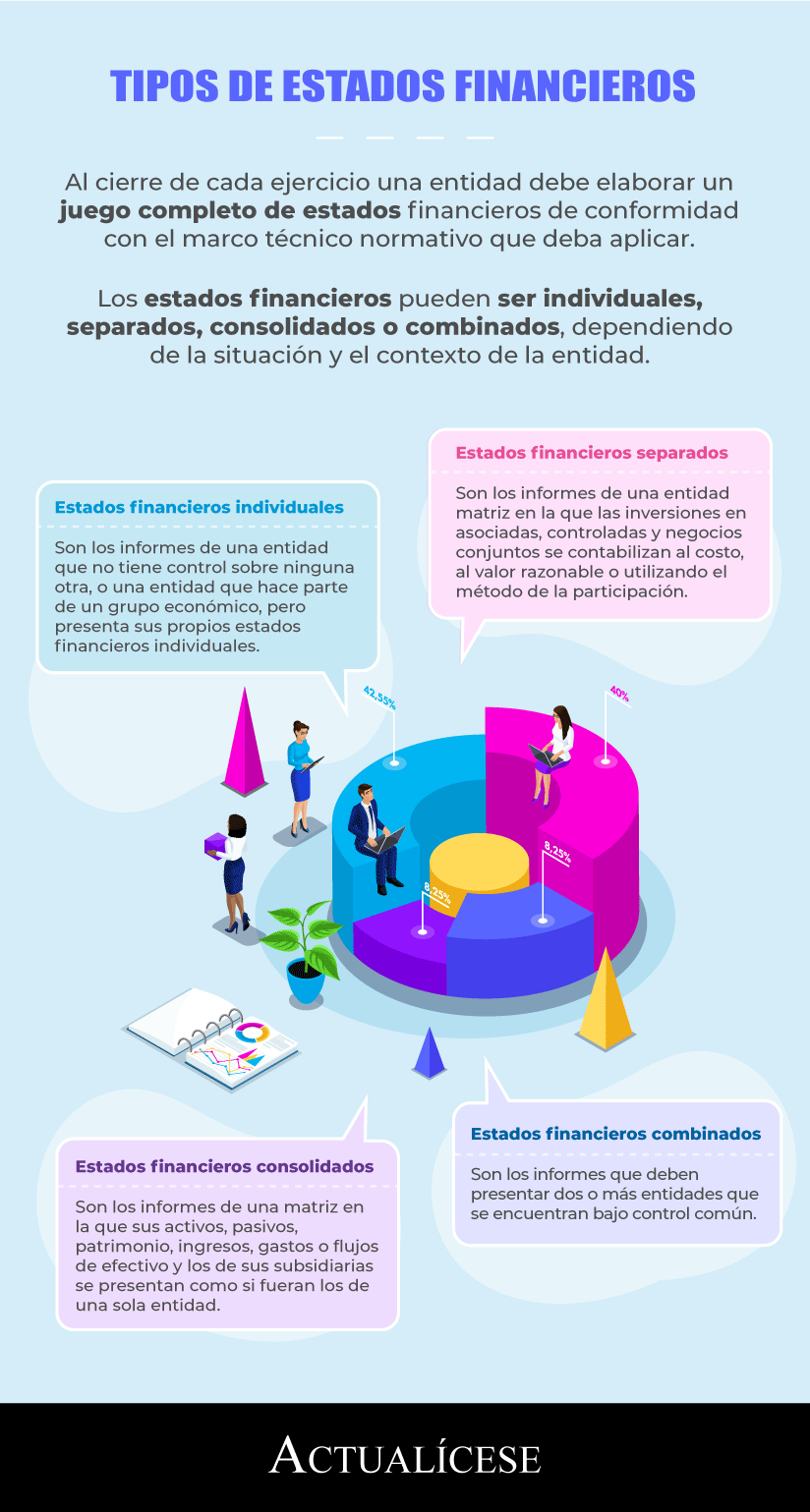

2. Estados financieros individuales o en grupo

Los estados financieros deben expresar claramente si son individuales, separados o consolidados. Esta expresión debe usarse en el encabezado de cada informe o en una nota a cada uno.

La siguiente infografía resume en que consiste cada uno de estos estados financieros:

3. La fecha sobre la que se informa

El glosario del Estándar para Pymes define la fecha sobre la que se informa como el final del último período cubierto por los estados financieros o por un informe financiero intermedio.

El Estándar para Pymes indica que una entidad debe identificar claramente esta fecha en los estados financieros y repetirla cuantas veces sea necesario para que haya claridad en la información de cada uno de estos reportes.

Al respecto, El Dr. Juan Fernando Mejía, especialista en Estándares Internacionales, explica los aspectos importantes que se deben considerar en la elaboración y presentación de estados financieros intermedios.

4. La moneda de presentación

La moneda de presentación es la divisa en que se presentan los estados financieros. De acuerdo con la sección 3 del Estándar para Pymes, los estados financieros deben expresar claramente la moneda en que se presentan los estados financieros de una entidad, que para Colombia será el peso colombiano.

De acuerdo con el Concepto 648 del 12 de noviembre de 2014 del CTCP, en Colombia la unidad monetaria es el peso, por tanto, los registros contables deben llevarse en pesos colombianos, sin perjuicio de que para efectos de la presentación de los estados financieros se efectúe un procedimiento de remedición.

5. Presentación de las cifras en los estados financieros

Los estados financieros deben presentar claramente la información sobre la presentación de las cifras en los estados financieros, esto es, si se expresa en pesos sin decimales, miles de pesos, millones de pesos, etc.

Al respecto, en CTCP expresa en el Concepto 0400 del 30 de junio de 2021 que:

Respecto del reconocimiento de transacciones, otros eventos y sucesos, en el sistema de información contable de la entidad, será responsabilidad de la administración decidir la forma en que se realizan el redondeo de la moneda en que son reconocidas y presentadas las cifras en los estados financieros, en todo caso deberá tenerse en cuenta que podrían existir diferencias entre el grado de redondeo utilizado para efectos del registro en el sistema de información contable y el grado de redondeo utilizado para la presentación de los estados financieros, para ello, deberá tenerse en cuenta el principio de importancia relativa o materialidad a la que se refieren los marcos de información financiera aplicados y cualquier normatividad específica del sector donde opera la entidad.

Información a revelar en las notas a los estados financieros

El párrafo 3.24 del Estándar para Pymes expone la información que deben contener las notas a los estados financieros sobre la identificación referente a la entidad:Una descripción sobre la ubicación de la entidad que incluya el domicilio y forma legal de la entidad, el país en que se ha constituido y la dirección de su sede social.

Una descripción general de la actividad de la entidad que incluya una descripción de la naturaleza de las operaciones de la entidad y de sus principales actividades.

No hay comentarios.:

Publicar un comentario