La auditoría financiera es el examen de los estados financieros de la entidad, en los que se incluye la cuenta de efectivo y equivalentes al efectivo.

Esta partida resulta muy importante para las organizaciones, por eso te contamos los requerimientos para una correcta ejecución de esta auditoría.

La auditoría se define como un proceso sistemático en el cual se verifica el cumplimiento de determinados aspectos mediante el uso de técnicas como indagación, inspección, confirmación, prueba y análisis de transacciones.

Dichos procesos deben realizarse a la luz de los Estándares Internacionales, específicamente de las Normas Internacionales de Auditoría –NIA–, pues estas son las que permiten al revisor fiscal o auditor desarrollar un trabajo profesional con herramientas de alta calidad reconocidas a nivel mundial.

Cuando se lleva a cabo una auditoría a los estados financieros, deben realizarse procedimientos sobre cada uno de los rubros que componen dichos informes. Uno de esos corresponde a la partida de efectivo y equivalentes al efectivo, una cuenta muy importante para las organizaciones; por este motivo, es necesario realizar un análisis detallado acerca de los movimientos ocurridos durante el respectivo período contable.

Requerimientos del auditor en una auditoría financiera

La auditoría financiera busca examinar los estados financieros de una entidad con el fin de establecer su razonabilidad y el resultado de sus operaciones.

De acuerdo con el párrafo 3 de la NIA 200:

El objetivo de una auditoría es aumentar el grado de confianza de los usuarios en los estados financieros. Esto se logra mediante la expresión, por parte del auditor, de una opinión sobre si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable

Ahora bien, para alcanzar el objetivo mencionado, el auditor financiero debe cumplir con los requerimientos de la NIA 200:Obtener una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material debida a fraude o error.

Poseer evidencia de auditoría suficiente y adecuada sobre si existen incorrecciones materiales.

Mantener el escepticismo y juicio profesional.

Cumplir los requerimientos de ética: integridad, objetividad, competencia y diligencia profesional, confidencialidad y conducta profesional.

El Dr. Roberto Valencia, consultor de Estándares Internacionales, recomienda 5 pasos para una correcta ejecución de una auditoría de estados financieros, conócelos en el siguiente video:

Características del efectivo y equivalentes al efectivo

Es importante que el auditor pueda identificar cuáles partidas representan el efectivo y equivalentes al efectivo en los estados financieros, pues comprenden la base para su clasificación.

De acuerdo con las definiciones de la NIC 7, el efectivo comprende el dinero (billetes, monedas y divisas). Por su parte, el equivalente al efectivo está compuesto por los depósitos en cuentas bancarias y las inversiones a corto plazo de bajo riesgo y alta liquidez sin cambio significativo en su valor.

De acuerdo con el párrafo 7.2 de los Estándares para Pymes, el efectivo y los equivalentes tienen las siguientes características:Son partidas con alta liquidez a corto plazo.

Están sujetos a un riesgo insignificante de cambios en su valor.

Se mantienen para atender obligaciones a corto plazo y no para propósitos de inversión.

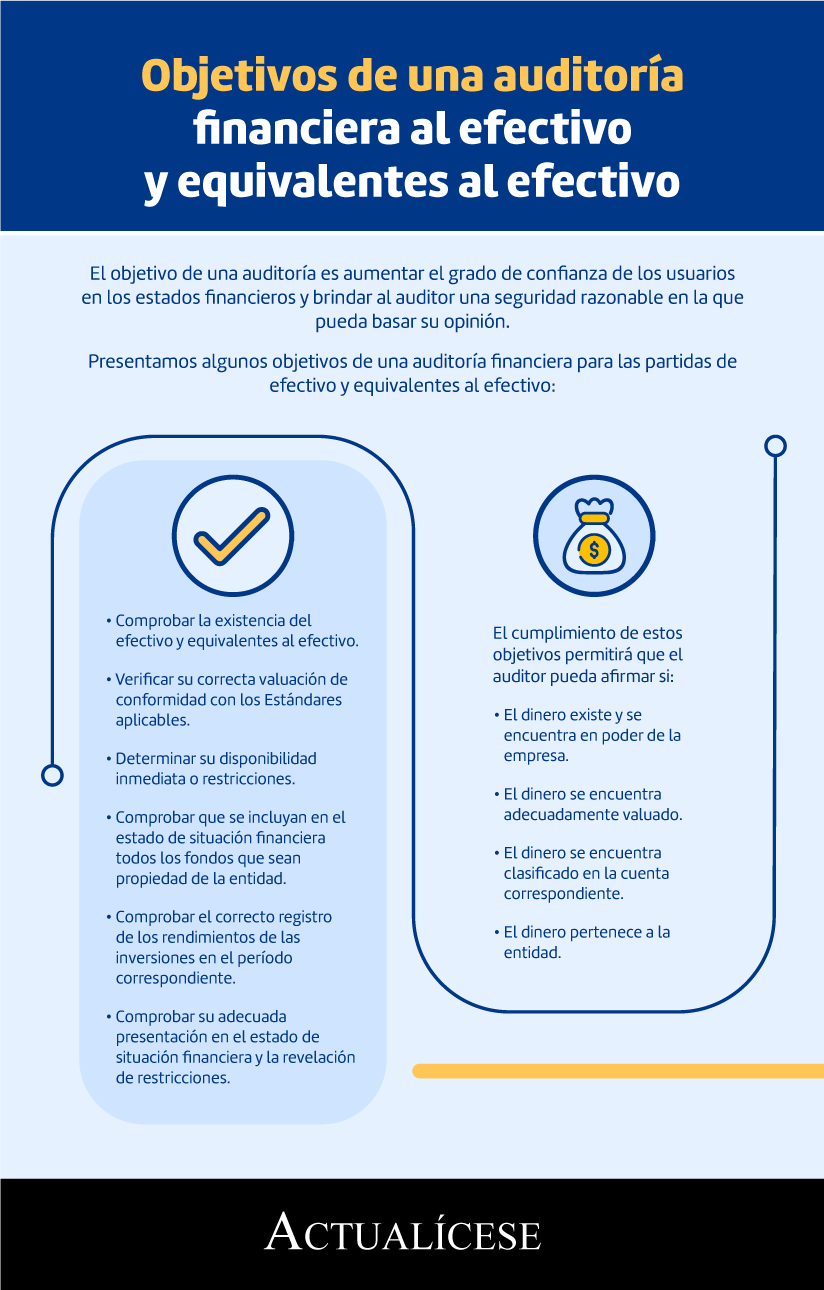

¿Cuál es el objetivo de la auditoría financiera al rubro de efectivo y equivalente al efectivo?

Una vez identificadas las partidas que se auditarán, el auditor debe establecer los objetivos que alcanzará al llevar a cabo la auditoría de los estados financieros sobre los que dará su opinión.

La siguiente infografía muestra los objetivos de la auditoría financiera al rubro del efectivo y equivalentes al efectivo:

Aspectos iniciales que deben verificarse

Antes de iniciar el proceso de auditoría debe realizarse un trabajo previo planteado en la planeación de la auditoría, el cual incluye el conocimiento general de la compañía y la información requerida para llevar a cabo la auditoría.

“ El auditor deberá definir un porcentaje o cifra a partir de la cual considera que las incorrecciones y desviaciones detectadas en las partidas de efectivo y equivalentes al efectivo afectan a los usuarios de la información ”

El auditor deberá verificar, antes de iniciar la auditoría, el papel de trabajo de conocimiento al cliente diligenciado en la fase de planeación, el organigrama de la empresa, los manuales de procedimientos y funciones relacionados con el efectivo y equivalentes al efectivo, listados de las cajas existentes y de las cuentas bancarias, la información contable y todos los soportes necesarios para llevar a cabo la auditoría financiera.

El auditor deberá definir un porcentaje o cifra a partir de la cual considera que las incorrecciones y desviaciones detectadas en las partidas de efectivo y equivalentes al efectivo afectan a los usuarios de la información , esto es, la determinación de la materialidad o importancia relativa.

Por otra parte, para cumplir con los objetivos de la auditoría será importante contar como mínimo con:Estados financieros aprobados por la gerencia del período por auditar.

Balances de prueba en Excel con y sin terceros.

Políticas contables vigentes.

Libros auxiliares por terceros y tipos de documentos de todas las cuentas contables.

Extractos y conciliaciones bancarias del período por auditar.

Conciliación de saldos de caja general.

Certificados de títulos valores y/o inversiones poseídas.

Respuestas a circularizaciones de entidades financieras.

Otra información adicional que sea necesaria para la auditoría.

Procedimientos de auditoría para el efectivo y equivalentes al efectivo

El auditor deberá realizar procedimientos que le permitan cumplir con los objetivos planteados en la planeación de la auditoría y obtener evidencia razonable para la formación de su opinión, para ello debe llevar a cabo dos tipos pruebas:

Procedimiento

Objetivo

Ejemplos

Pruebas de cumplimiento

Comprobar la efectividad del sistema de control interno que la empresa haya implementado, verificando si es adecuado y si se está ejecutando.

– Verificar el cumplimiento de las políticas de manejo del efectivo y equivalentes al efectivo.

– Identificar responsables del manejo de efectivo y cajas menores.

-Identificar responsable de autorización de pagos.

– Identificar las fortalezas y debilidades del sistema de información en relación con el manejo de la partida auditada.

Pruebas sustantivas

Determinar si existen errores en el registro de los hechos económicos que puedan afectar los saldos reflejados en los estados financieros y, por ende, la opinión por parte del auditor.

Estas pruebas se realizan sobre los saldos y transacciones para obtener la evidencia.

– Arqueos de caja.

– Conciliaciones bancarias.

– Prueba sobre egresos e ingresos.

– Confirmaciones externas con entidades financieras.

– Revisión de los documentos y transacciones.

– Prueba de consecutivos y de corte de documentos.

Revisión de las políticas contables y revelación en los estados financieros

Con la finalidad de concluir si los saldos presentados en cada rubro de los estados financieros cumplen con los requerimientos de los Estándares Internacionales, el auditor debe revisar las políticas contables y las revelaciones de los estados financieros.

Por otro lado, la NIA 700 establece las responsabilidades del auditor para formar una opinión acerca de los estados financieros basándose en las evidencias de auditoría.

Al respecto, el profesional debe expresar la opinión con claridad mediante un informe escrito en el que describa la base en la que se sustenta. Por tanto, el auditor emitirá el informe en el que expresará las conclusiones de su trabajo, las cuales deberá tener en cuenta la administración.

No hay comentarios.:

Publicar un comentario