La certificación del revisor fiscal y el contador público constituye una prueba contable. Para que esta no sea desvirtuada, la contabilidad deberá llevarse conforme a las normas legales.

Presentamos a continuación recomendaciones para la elaboración de certificaciones por parte del revisor fiscal.

En virtud de la facultad otorgada al contador para brindar fe pública, las certificaciones del contador público deben ser las relacionadas con la ciencia contable, las cuales se describen en el artículo 2 de la Ley 43 de 1990: las que implican organización, revisión y control de contabilidades, certificaciones y dictámenes sobre estados financieros, certificaciones que se expidan con fundamento en libros de contabilidad, revisoría fiscal, prestación de servicios de auditoría y actividades conexas, como la asesoría tributaria, la asesoría gerencial, en aspectos contables y similares.

Estas son algunas recomendaciones que deben tenerse en cuenta para la elaboración de la certificación del revisor fiscal.

Veremos a continuación algunos aspectos necesarios para que la certificación del revisor fiscal sea válida como prueba contable.

Certificación del revisor fiscal constituye prueba contable

Si bien es cierto la contabilidad constituye un medio de prueba cuando es llevada en debida forma, pues así lo expresa el artículo 772 del Estatuto Tributario, el artículo 777 del Estatuto tributario, por su parte, advierte sobre la calidad de prueba contable de las certificaciones emitidas por el contador público o revisor fiscal:

Cuando se trate de presentar en las oficinas de la administración pruebas contables, serán suficientes las certificaciones de los contadores o revisores fiscales de conformidad con las normas legales vigentes, sin perjuicio de la facultad que tiene la administración de hacer las comprobaciones pertinentes.

Como puede observarse, las certificaciones emitidas por el contador público o revisor fiscal constituyen prueba contable, no obstante, la administración de impuestos podrá realizar comprobaciones sobre la información certificada.

¿Qué información debe contener la certificación del revisor fiscal?

En cuanto al alcance de las certificaciones del revisor fiscal en materia tributaria, el Consejo de Estado se pronunció por medio del Expediente 20379 de diciembre de 2018, indicando que las certificaciones del contador público o revisor fiscal deben contener algún grado de detalle en cuanto a los libros, cuentas o asientos de los hechos que pretenden demostrarse.

Además del detalle de lo que pretende demostrarse con estas certificaciones, deben tenerse en cuenta otros aspectos, así como lo explica el Dr. Roberto Valencia, especialista en revisoría fiscal y auditoría, en el siguiente video:

Certificaciones emitidas deben estar fundamentadas en la contabilidad

De acuerdo con el pronunciamiento del Consejo de Estado en la sentencia del 25 de septiembre de 2008, Expediente 15255:

(…) si bien el artículo 777 del Estatuto Tributario señala que la certificación de los contadores o revisores fiscales es suficiente para presentar en las oficinas de la administración pruebas contables, la jurisprudencia ha precisado que para que estos certificados sean válidos como prueba contable deben llevar al convencimiento del hecho que se pretende probar, con sujeción a las normas que regulan el valor probatorio de la contabilidad; deben expresar si la contabilidad se lleva de acuerdo con las prescripciones legales; si los libros se encuentran registrados en la cámara de comercio; si las operaciones están respaldadas por comprobantes internos y externos, y si reflejan la situación financiera del ente económico.

(El subrayado es nuestro).

El revisor fiscal debe obtener la evidencia válida y suficiente que le permita constatar que la información que certifica corresponde a la realidad. En este sentido, el revisor fiscal puede expedir certificaciones en el marco de una prueba contable, es decir, certificar sobre las cifras registradas en los libros de contabilidad.

Como se mencionó, la contabilidad constituye un medio de prueba solo cuando es llevada en debida forma, de acuerdo con los requerimientos legales. Por tanto, si no es llevada la contabilidad de forma correcta, las certificaciones emitidas por el revisor fiscal serán desvirtuadas y tampoco constituirán un medio de prueba.

El artículo 773 del Estatuto Tributario indica la forma y requisitos para llevar la contabilidad:Para los comerciantes, la contabilidad deberá sujetarse al título IV del libro I del Código de Comercio.

Mostrar fielmente el movimiento diario de ventas y compras.

Cumplir los requisitos señalados por el Gobierno mediante reglamentos, de forma que haga posible ejercer un control efectivo y reflejar, en uno o más libros, la situación económica y financiera de la empresa.

Aspectos a tener en cuenta en la certificación del revisor fiscal

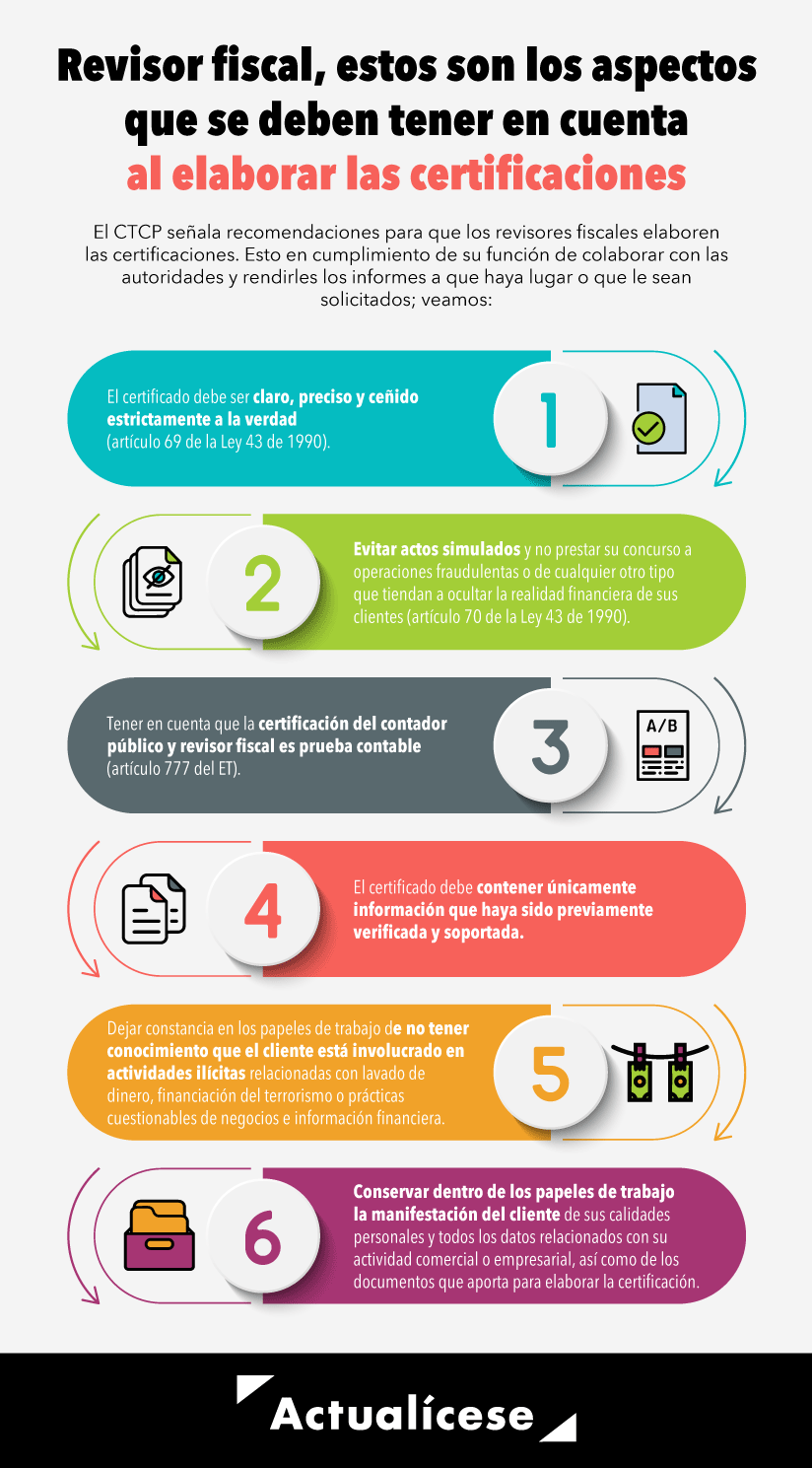

El Consejo Técnico de la Contaduría Pública expresa en el Concepto 0353 del 22 de junio de 2022 recomendaciones para que los revisores fiscales elaboren los certificados. Esto en cumplimiento de su función de colaborar con las autoridades gubernamentales que ejerzan la inspección y vigilancia de las compañías y rendirles los informes a los que haya lugar o que les sean solicitados, veamos:El certificado deberá ser claro, preciso y ceñido estrictamente a la verdad de acuerdo con lo estipulado en el artículo 69 de la Ley 43 de 1990.

Los contadores públicos deben cumplir estrictamente las disposiciones legales y profesionales y proceder en todo tiempo en forma veraz, digna, leal y de buena fe, evitando actos simulados, así como prestar su concurso a operaciones fraudulentas o de cualquier otro tipo que tiendan a ocultar la realidad financiera de sus clientes, en perjuicio de los intereses del Estado o del patrimonio de particulares, sean estas personas naturales o jurídicas según el artículo 70 de la Ley 43 de 1990.

La certificación de contador público y revisor fiscal es prueba contable según lo dispuesto en el artículo 777 del E. T.

El certificado debe contener únicamente información que haya sido previamente verificada y soportada por parte del contador público.

Dentro de los papeles de trabajo del contador público deberá dejarse documentada la información del cliente atendiendo las normas sobre control de calidad contenidas en el anexo 4 del DUR 2420 de 2015, junto con la documentación, respecto de no tener conocimiento de que el cliente está involucrado en actividades ilícitas relacionadas con lavado de dinero, financiación del terrorismo o prácticas cuestionables de negocios e información financiera.

Dentro de los papeles de trabajo deberá conservarse una carta de representación del cliente o una declaración juramentada donde se manifiesten sus calidades personales y todos los datos relacionados con su actividad comercial o empresarial, así como de los documentos que aporta para la elaboración de la certificación.

Nota: a pesar de la existencia de la declaración juramentada o carta de representación sobre las actividades comerciales o empresariales del cliente, el profesional contable debe verificar la documentación que su cliente suministre y hacer uso del juicio y escepticismo profesional.

No hay comentarios.:

Publicar un comentario