Con el Oficio 20486 de 2019 la Dian indicó que el renglón 29 del formulario 300 de declaración de IVA es para quienes prestan servicios de los artículos 462-1 y 468-3 del ET.

Los servicios de construcción de bien inmueble, aunque generen IVA sobre la utilidad del constructor, se reportarán en el renglón 28.

Actualmente existen tres normas tributarias en las cuales se establece que el IVA por la prestación de algunos servicios especiales no se genera sobre el valor total del servicio prestado, sino solamente sobre la porción correspondiente al componente AIU (administración, imprevistos y utilidad) de quien prestó el servicio. Tales normas son:

a. La contenida en el artículo 462-1 del Estatuto Tributario –ET–, la cual aplica a los servicios de aseo, cafetería y vigilancia y los prestados por las empresas de servicios temporales de empleo y las cooperativas de trabajo asociado.

b. La del numeral 4 del artículo 468-3 del ET, que aplica a empresas de aseo, vigilancia y servicios temporales de empleo que prestan el servicio con personal discapacitado.

c. La del artículo 3 del Decreto 1372 de 1992, recopilada en el artículo 1.3.1.7.9 del DUT 1625 de 2016, la cual aplica a quienes prestan el servicio de construcción de bienes inmuebles.

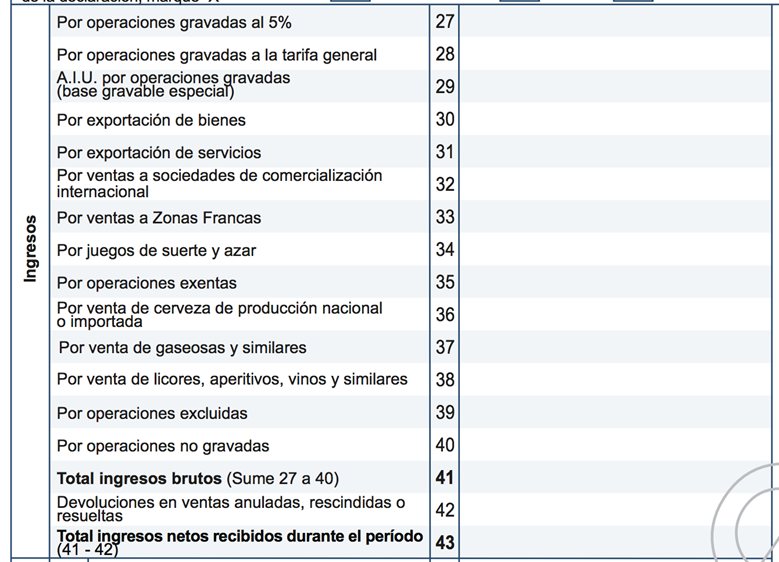

“el formulario 300 de IVA diseñado por la Dian dispone que los ingresos por operaciones gravadas, exentas, excluidas y no gravadas se deben reportar entre los renglones 27 al 41”

Al momento de reportar los ingresos gravados generados por esos tipos de operaciones, es importante destacar que el formulario 300 de IVA diseñado por la Dian dispone que los ingresos por operaciones gravadas, exentas, excluidas y no gravadas se deben reportar entre los renglones 27 al 41 (ver captura de pantalla).

Y en el instructivo del renglón 29 se lee lo siguiente:

29. AIU por operaciones gravadas (base gravable especial): Incluya en esta casilla el valor de los ingresos correspondientes al AIU gravado en las operaciones que según los artículos 462-1 y 468-3, numeral 4 del ET, corresponde a la base para calcular el IVA. La porción no correspondiente al AIU debe declararse en los ingresos por operaciones no gravadas.

Como puede verse, dicho instructivo está dirigido de forma explícita solamente a los ingresos gravados por las operaciones mencionadas en el artículo 462-1 y en el numeral 4 del artículo 468-3 del ET. Les indica que si, por ejemplo, se hizo una facturación por un valor total de $10.000.000, pero en la cual el IVA solo se generó sobre un monto de $1.000.000 (la parte que correspondía al AIU), en tal caso el valor de $1.000.000 se reportará en el renglón 29, y los restantes $9.000.000 se reportarán en el renglón 40.

Sin embargo, los instructivos del formulario 300 del IVA no indican si eso mismo se puede hacer con los servicios por construcción de bienes inmuebles. Fue por ello que la Dian, en la respuesta a la pregunta 2 contenida en su Oficio 20486 de agosto 16 de 2019, resolvió dicho interrogante.

En dicho oficio, luego de citar las mismas normas que reseñamos al comienzo de este editorial, la Dian expresó lo siguiente:

Como se puede observar de la norma transcrita anteriormente, solo estos servicios tendrán la base gravable especial del AIU (Administración, imprevistos y utilidad) y esta misma no resultará aplicable para los contratos de obra de bien inmueble. Recordemos que, en los contratos de construcción de bien inmueble, el impuesto sobre las ventas se genera sobre la parte de los ingresos correspondiente a los honorarios obtenidos por el constructor. Cuando no se pacten honorarios el impuesto se causará sobre la remuneración del servicio que corresponda a la utilidad del constructor.

En este sentido, teniendo en cuenta que ambos conceptos son diferentes y cuentan con bases gravables diferentes, los ingresos provenientes de contratos de construcción de obra material de bien inmueble, deberán declararse en el renglón 28 “por operaciones gravadas a la tarifa general” del formulario 300 “Declaración del Impuesto sobre las Ventas.

De acuerdo con dicha instrucción, si por ejemplo un servicio de construcción de bien inmueble fue facturado por un valor total de $100.000.000, y aunque el IVA solo se haya generado sobre un monto de $20.000.000 (la parte correspondiente a la utilidad del constructor), la Dian solicitará que el valor total de los $100.000.000 se reporte en el renglón 28 sin importar que luego en el renglón 59 (IVA generado a la tarifa general) solo se reporte el IVA generado únicamente sobre los $20.000.000.

No hay comentarios.:

Publicar un comentario