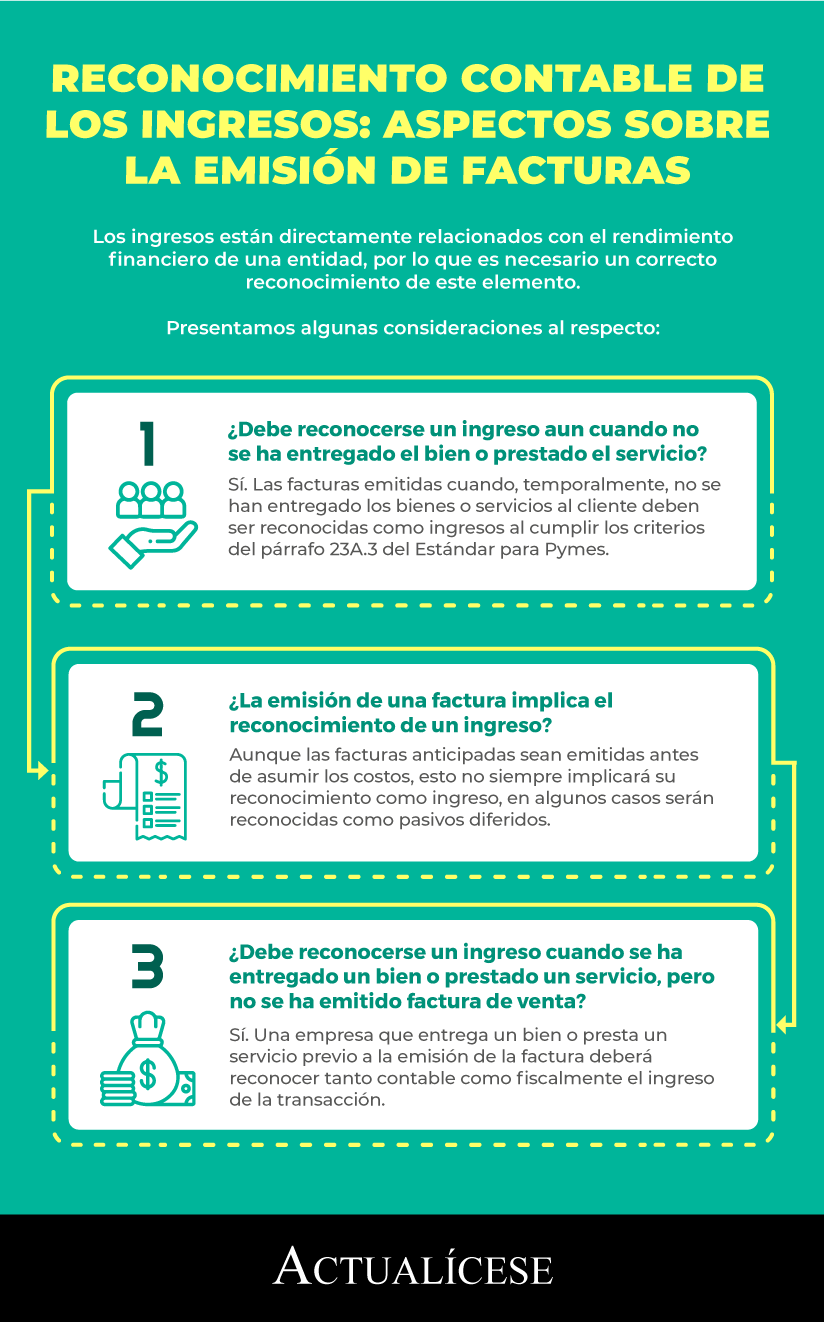

Los ingresos están directamente relacionados con el rendimiento financiero de una entidad. ¿Debe reconocerse un ingreso aun cuando no se ha entregado el bien?, ¿la emisión de una factura implica el reconocimiento de un ingreso?

La respuesta a estas y otras preguntas a continuación.

Los ingresos hacen parte integral de los

elementos de los estados financieros. Están definidos en el párrafo 4.68 del marco conceptual como incrementos en los activos o disminuciones en los pasivos, y dan lugar a incrementos en el patrimonio distintos de los aportes de los tenedores de derechos sobre el patrimonio relacionados con el rendimiento financiero de la entidad.

Veremos a continuación algunas consideraciones que deben observarse para el reconocimiento de los ingresos según los Estándares Internacionales:

1. Las facturas anticipadas deben reconocerse como ingresos contablemente

Las facturas anticipadas correspondientes a las facturas emitidas cuando temporalmente no se han entregado los bienes o servicios al cliente deben ser reconocidas como ingresos.

Al respecto, el párrafo 23A.3 del Estándar para Pymes indica lo siguiente sobre este tipo de ventas en las cuales la entrega se pospone a voluntad del comprador (quien acepta la facturación):

El vendedor reconoce los ingresos de actividades ordinarias cuando el comprador adquiere la titularidad, siempre que:

a. sea probable que se efectuará la entrega;

b. la partida esté disponible, identificada y dispuesta para la entrega al comprador, en el momento de reconocer la venta;

c. el comprador reconozca específicamente las condiciones de entrega diferida; y

d. se apliquen las condiciones usuales de pago.

Ejemplo de aplicación

Para comprender mejor esta situación observemos el siguiente ejemplo:

Una empresa factura el 31 de diciembre de 2021, a las 11:59 p. m., la venta de neveras por $15.000.000. Su entrega se realizará los primeros días del mes de enero de 2022.

Aunque las neveras no han sido entregadas, debe reconocerse el ingreso, pues se entregarán en los primeros días de enero, antes del cierre contable y antes de presentar la declaración de renta.

No debe confundirse transferir un riesgo con la entrega de la mercancía o el servicio. La contabilización en diciembre de 2021 para este caso será:

Cuenta | Descripción | Débito | Crédito |

|---|

4105 | Ingresos por venta de neveras en diciembre de 2021 | | $15.000.000 |

2408 | IVA del 19 % | | $2.850.000 |

1110 | Efectivo y equivalentes al efectivo | $17.850.000 | |

6105 | Costo de ventas | $11.000.000 | |

1435 | Inventarios | | $11.000.000 |

Por lo anterior, tenemos que:Físicamente, el costo de ventas y los inventarios se verán afectados en enero de 2022 con el retiro de los inventarios; no obstante, su afectación en el registro contable corresponde a diciembre de 2022.

Para el caso de que el cliente decida retroceder con la venta realizada o la mercancía se dañe por algún motivo, la transacción deberá revertirse en enero, pero afectando a diciembre de 2021; esto, de acuerdo con las disposiciones sobre los hechos posteriores al cierre de la NIC 10, la sección 32 del Estándar para Pymes y la NIA 560.

2. La emisión de una factura no siempre implica el reconocimiento de los ingresos

Las facturas anticipadas emitidas antes de asumir los costos no siempre implicarán su reconocimiento como ingreso. Así lo explica la Dian en el

Concepto 1250 de 2020. Estas serán reconocidas como pasivos contable y fiscalmente.

Son ejemplos de esta situación:Los colegios y universidades que emiten facturas en diciembre del año 2021.

Los diarios y revistas que facturan suscripciones por un año antes de asumir sus costos.

Ejemplo de aplicación

Miremos el siguiente ejemplo:

Una entidad pública solicita a la empresa ABC la facturación de mercancía en el mes de diciembre de 2022 por valor de 100 millones de pesos, esto con el propósito de ejecutar el presupuesto a diciembre 31 de 2021, pues esta solicitud refiere que la mercancía facturada sea entregada en julio de 2022 (después de declarar renta y de realizar el respectivo cierre contable).

El tratamiento contable sugerido para ABC en esta situación es el siguiente:

Cuenta | Descripción | Débito | Crédito |

|---|

280505 | Pasivos diferidos | | $100.000.000 |

2408 | IVA del 19 % (si es responsable) | | $19.000.000 |

1355 | Retefuente diferida (según el artículo 1.6.1.21.25 del DUT 1625 de 2016) | $10.000.000 | |

1110 | Efectivo y equivalentes al efectivo (anticipos) | $109.000.000 | |

3. Reconocimiento de ingresos cuando se entrega el bien o servicio antes de facturar

Miremos el siguiente ejemplo:

Ejemplo de aplicación

Se entrega una mercancía a un cliente el 28 de diciembre de 2021. El cliente no ha autorizado el envío de la factura electrónica.

El costo de venta de la mercancía corresponde a 35 millones de pesos, y su precio de venta es 50 millones de pesos. El tratamiento contable será el que se muestra a continuación:

Cuenta | Descripción | Débito | Crédito |

|---|

4105 | Ingresos por venta (pendiente de facturar) | | $50.000.000 |

2408 | IVA del 19% | | $9.500.000 |

1305 | Cuentas por cobrar | $59.500.000 | |

6105 | Costo de ventas | $35.000.000 | |

1435 | Inventarios | | $35.000.000 |

Reconocimiento de ingresos relacionados con la emisión de facturas | | Actualícese (actualicese.com)

No hay comentarios.:

Publicar un comentario