La Dirección de Impuestos y Aduanas Nacionales –Dian– liberó el tradicional aplicativo Ayuda Renta en su plataforma web para las declaraciones de renta de las personas naturales correspondientes al año gravable 2021.

Conoce más detalles sobre esta herramienta y la manera correcta de descargarlo.

El aplicativo Ayuda Renta es una herramienta en Excel diseñada por la Dian, de distribución gratuita, cuyo objetivo es facilitar, hacer ágil y sencillo el diligenciamiento de la declaración de renta y complementario de personas naturales y sucesiones ilíquidas de causantes residentes.

Dicha herramienta está dirigida a las personas naturales y sucesiones ilíquidas residentes no obligadas a llevar contabilidad que deban diligenciar el formulario 210 de declaración de renta, como empleados, profesionales y trabajadores independientes, rentistas de capital, pensionados, entre otros, obligados a declarar por el año gravable 2021.

Ayuda Renta para obligados a llevar contabilidad

Para el caso de las personas naturales, residentes, obligadas a llevar contabilidad, o quienes adelanten una sucesión de un causante residente obligado a llevar contabilidad, se podrá utilizar la herramienta Ayuda Renta para comprobar la determinación de las rentas cedulares y la liquidación del impuesto de renta, siempre y cuando se parta de los saldos fiscales y se adecúen algunas cuentas propias de los obligados a llevar contabilidad a la estructura del programa.

¿Cómo descargar el aplicativo Ayuda Renta?

Para descargar la herramienta Ayuda Renta deberás ingresar al portal web de la Dian en la opción “Transaccional”:

Una vez allí, se deberá dar clic en la opción “Prevalidadores”, y posteriormente seleccionar “Impuestos”.

En la opción “Impuestos” deberás dar clic en “Descargar programa Ayuda Renta 2021” y el sistema descargará automáticamente una capeta comprimida, la cual contendrá un archivo Excel con el programa Ayuda Renta y 3 archivos PDF con las guías para la configuración del programa y la solución a posibles problemas que se pueden presentar con la respectiva herramienta.

“la herramienta Ayuda Renta es una guía que brinda orientación a las personas naturales en el diligenciamiento de la declaración de renta”

Es importante no perder de vista que la herramienta Ayuda Renta es una guía que brinda orientación a las personas naturales en el diligenciamiento de la declaración de renta. Sin embargo, en ningún caso exime a los usuarios de la responsabilidad de dar cumplimiento a las disposiciones legales que regulan el impuesto de renta.

Aspectos para tener en cuenta con Ayuda Renta

Como ya se mencionó líneas atrás, el programa Ayuda Renta permite realizar las liquidaciones que posteriormente deberán ser incluidas en el formulario 210 para la declaración de renta en el portal de la Dian. No obstante, es importante tener en cuenta ciertos aspectos al momento de emplear esta herramienta:

Depuración de la renta

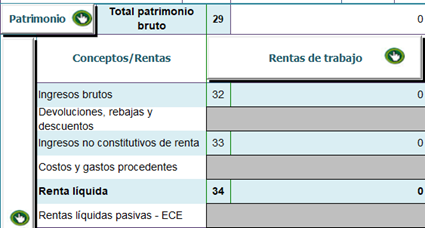

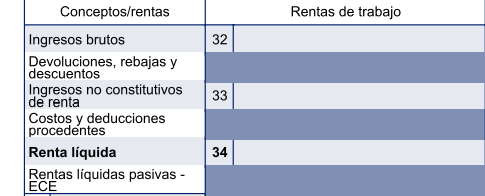

El programa Ayuda Renta se encuentra diseñado conforme al formulario 210. Por tanto, la depuración de las rentas correspondiente a cada una de las cédulas a las que se refiere el artículo 330 del Estatuto Tributario –ET– se realizará de manera independiente, conforme con lo establecido en el artículo 26 del ET, así:Cédula general: conformada por rentas de trabajo, de capital y no laborales.

Rentas de pensiones.

Dividendos y participaciones.

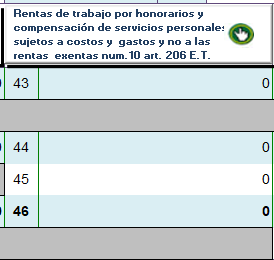

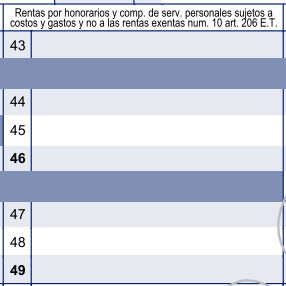

Si bien, la cédula general contempla únicamente rentas de trabajo, de capital y no laborales, en el formulario 210 para el año gravable 2021 y en el programa Ayuda Renta se han venido separando las rentas de trabajo del artículo 103 del ET y las rentas de trabajo por honorarios y compensaciones de servicios personales obtenidos por trabajadores independientes, los cuales informen que no han contratado o vinculado 2 o más trabajadores asociados a la actividad productora de renta por un término igual o mayor a 90 días, siempre y cuando vayan a solicitar costos y deducciones procedentes como trabajadores, renunciando a la renta exenta del 25 % contemplada en el numeral 10 del artículo 206 del ET.

En este orden de ideas, si cumple las condiciones mínimas de vinculación de un trabajador por menos de 90 días y no va a solicitar costos ni deducciones procedentes, la persona natural podrá optar por declarar sus ingresos en la sección de rentas de trabajo.

Sin embargo, si decide renunciar a la renta exenta del 25 % de renta exenta para solicitar los costos y deducciones procedentes, deberá declarar los ingresos en la sección de rentas de trabajo por honorarios y compensación de servicios personales.

Datos registrados son responsabilidad del contribuyente

La veracidad de los datos consignados en este programa y la correcta clasificación de la información correspondiente a los ingresos dentro de cada una de las rentas cedulares son de absoluta responsabilidad del contribuyente, por lo que están sujetos a verificación por parte de la Dian.

El contribuyente debe estar previamente inscrito en el RUT

Es importante tener en cuenta que un requisito indispensable para cumplir con la obligación de presentar la declaración del impuesto sobre la renta es estar previamente inscrito en el RUT. Por tanto, es fundamental revisar este requerimiento antes de declarar (ver nuestro editorial Nuevos pasos de inscripción en RUT para personas naturales que declaran renta por primera vez).

Verificación de datos, tales como saldos a favor

Al incorporar datos de la declaración de renta del año gravable 2020, tales como saldo a favor sin solicitud de devolución y anticipos por el año gravable 2021, se deben trasladar exactamente los mismos valores allí incluidos. Adicionalmente, no puede perderse de vista si presentó declaración de corrección, voluntaria o provocada por la Dian, que haya modificado los valores antes mencionados, para que los mismos no generen sanciones por arrastres indebidos.

Liquidación de la sanción por extemporaneidad

El programa Ayuda Renta realiza el cálculo de la sanción por extemporaneidad, contemplada en el artículo 641 del ET, solo a los contribuyentes que, sin habérseles notificado emplazamiento para declarar, de manera voluntaria realicen la presentación de la declaración por fuera de los plazos establecidos en el artículo 1.6.1.13.2.15 del Decreto 1625 de 2016, modificado por el Decreto 1778 de 2021.

Si al contribuyente se le notificó emplazamiento para declarar, el programa no le calculará la sanción por extemporaneidad de conformidad con el artículo 642 del ET, sino la del artículo 641 del ET. Por tanto, el contribuyente deberá efectuar la liquidación correcta de la sanción por extemporaneidad de acuerdo con las indicaciones del artículo 642 ibidem.

Casos en los que no debe utilizarse el programa

El aplicativo Ayuda Renta no debe utilizarse en los siguientes casos:Si se trata de una corrección a la declaración inicialmente presentada, dado que requiere cálculos adicionales para liquidar la sanción por corrección a la que haya lugar.

Si se presenta declaración por fracción de año gravable 2022 porque se requieren cálculos, actualizaciones e impuestos por el año gravable 2022 no incluidos en la actual versión del aplicativo Ayuda Renta para año gravable 2021.

Cuando la declaración sea de contribuyentes a quienes se les ha notificado emplazamiento para declarar.

No hay comentarios.:

Publicar un comentario