Entre el 9 de agosto y el 19 de octubre de 2022 las personas naturales y sucesiones ilíquidas deberán presentar la declaración de renta del año gravable 2021.

Lo anterior, siempre que hayan excedido los topes previstos en los artículos 592 del ET y 1.6.1.13.2.7 del DUT 1625 de 2016.

Conoce los detalles aquí.

Entre el 9 de agosto y el 19 de octubre de 2022 las personas naturales y sucesiones ilíquidas, contribuyentes del régimen ordinario, deberán presentar la declaración de renta correspondiente al año gravable 2021 conforme a los últimos dos dígitos del NIT registrado en el RUT.

Lo anterior, siempre y cuando hayan excedido los límites previstos en los artículos 592 del Estatuto Tributario –ET– y 1.6.1.13.2.7 del Decreto 1625 de 2016, sustituido por el Decreto 1778 de 2021.

Recordemos que, de acuerdo con el artículo 1.6.1.13.2.6 del Decreto 1625 de 2016, sustituido por el Decreto 1778 de 2021, se encuentran obligados a presentar la declaración del impuesto sobre la renta y complementario por el año gravable 2021 todos los contribuyentes sometidos a dicho impuesto. Sin embargo, dado que la norma contempla exenciones para algunas personas naturales y sucesiones ilíquidas, se entiende que dichos contribuyentes deberán declarar únicamente cuando cumplan alguno de los siguientes requisitos:

Personas naturales obligadas a declarar por el año gravable 2021

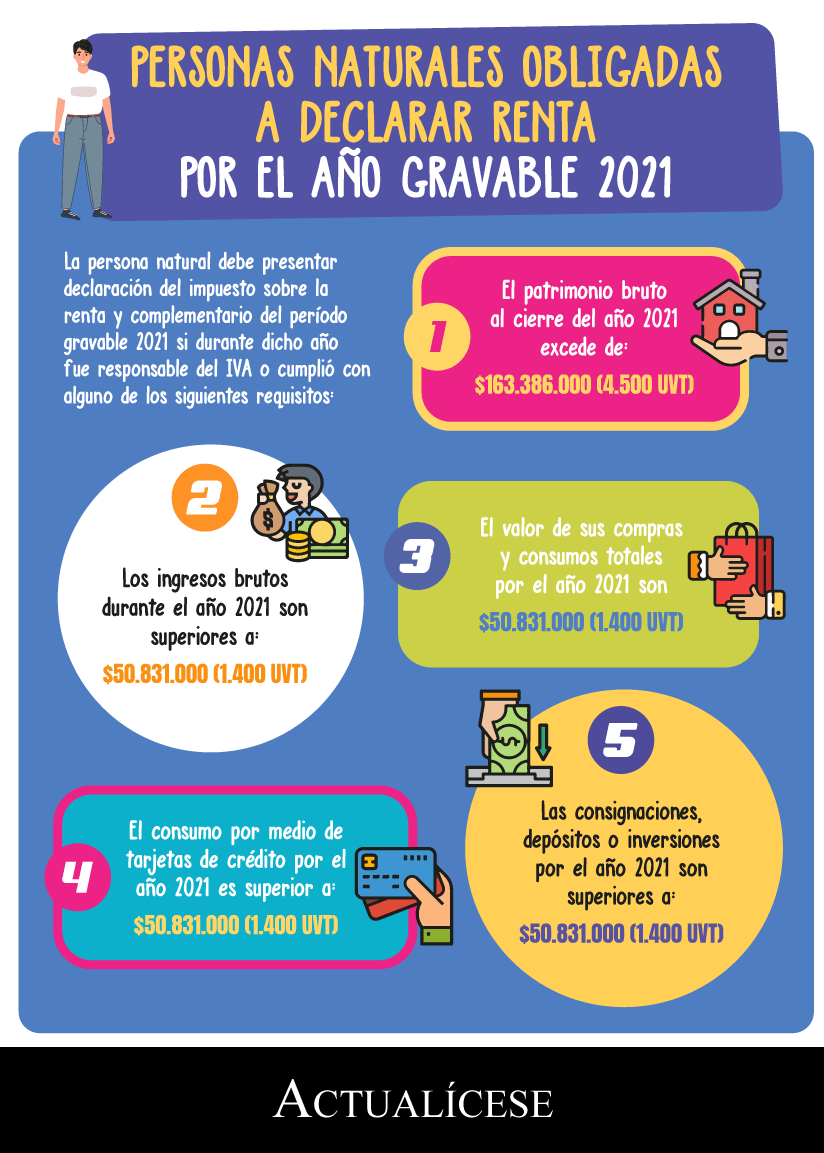

En relación con el artículo 592 del ET y el artículo 1.6.1.13.2.7 del Decreto 1625 de 2016, sustituido por el Decreto 1778 de 2021, estarán obligadas a declarar por el año gravable 2021 las personas naturales y sucesiones ilíquidas, residentes fiscales en Colombia, que durante dicho año hayan sido responsables del IVA o hayan cumplido algunos de los siguientes requisitos:Que el patrimonio bruto en el último día del año gravable 2021 exceda de 4.500 UVT ($163.386.000).

Que los ingresos brutos obtenidos durante 2021 sean iguales o superiores a 1.400 UVT ($50.831.000).

Que al 31 de diciembre de 2021 los consumos mediante tarjeta de crédito excedan de 1.400 UVT ($50.831.000).

Que el valor total de compras y consumos realizadas en 2021 supere las 1.400 UVT ($50.831.000).

Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras exceda de 1.400 UVT ($50.831.000).

Asalariados obligados a declarar

Los asalariados no responsables del IVA (antiguo régimen simplificado) cuyos ingresos brutos provengan por lo menos en un 80 % de pagos originados en una relación laboral o legal y reglamentaria deberán presentar la declaración de renta del año gravable 2021 si cumplen alguno de los requisitos anteriormente señalados.

“Deberán presentar la declaración de renta del año gravable 2021 las personas naturales y sucesiones ilíquidas sin residencia en el país que durante 2021 obtuvieron ingresos en Colombia superiores a 1.400 UVT”

Escucha de primera mano las explicaciones de nuestro líder de investigación el Dr. Diego Guevara Madrid respecto a los montos que convierten a una persona natural en declarante del impuesto de renta por el año gravable 2021:

Personas naturales extranjeras obligadas a declararDeberán presentar la declaración de renta del año gravable 2021 las personas naturales y sucesiones ilíquidas sin residencia en el país que durante 2021 obtuvieron ingresos en Colombia superiores a 1.400 UVT y sobre dichos ingresos no les practicaron las retenciones de los artículos 407 al 409 del ET (ver nuestro editorial Personas naturales no residentes que deben presentar la declaración de renta por el año gravable 2021).

Nota: con la plantilla en Excel del formulario 210, elaborada por nuestro líder de investigación Diego Guevara, podrás preparar la declaración de renta de personas naturales por el año gravable 2021. Consúltala en Formulario 210: declaración de renta de personas naturales residentes que no llevan contabilidad AG 2021.

No hay comentarios.:

Publicar un comentario