El Consejo Técnico de la Contaduría Pública precisó una serie de cuestiones relacionadas, entre otras, con la creación de fondos especiales, acceso del consejo de administración a contratos suscritos y cobro de intereses por mora en copropiedades. Conoce estas disposiciones.

Una copropiedad es una persona jurídica en la cual pueden presentarse una serie de situaciones debido a las obligaciones que establece la ley, y debe cumplir estas obligaciones para su correcto funcionamiento, por ejemplo, manejo del presupuesto, mantenimiento de las instalaciones, cuotas de administración, entre otras.

A continuación, realizaremos un estudio del tratamiento que debe darse a las diferentes situaciones que pueden presentarse en una copropiedad, con base en algunos conceptos del Consejo Técnico de la Contaduría Pública –CTCP–.

En la siguiente infografía sintetizamos los aspectos más importantes para tener en cuenta sobre estas precisiones del CTCP:

Creación de partidas especiales en el presupuesto con fines particulares

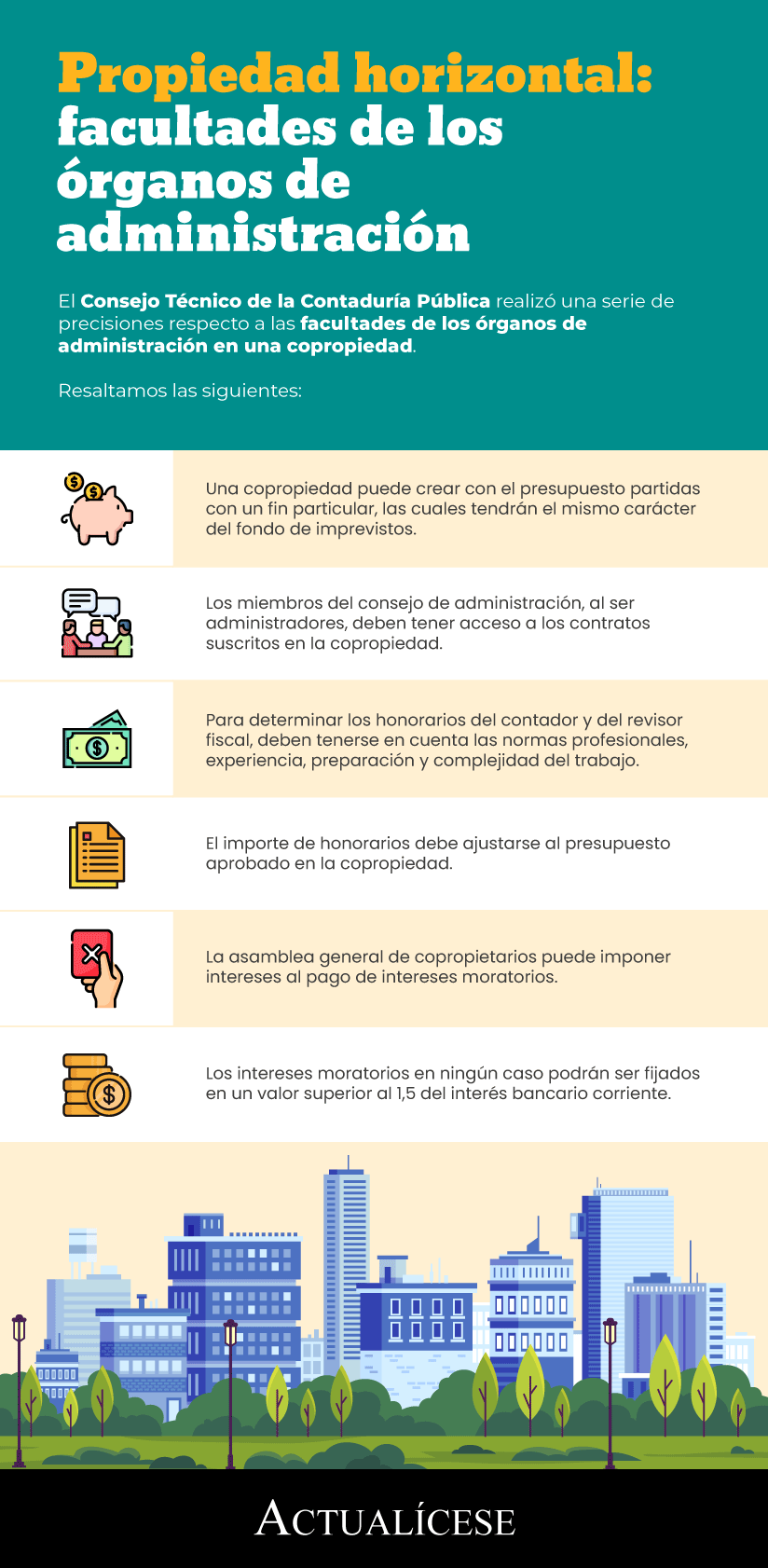

El artículo 35 de la Ley 675 de 2001 establece que una propiedad horizontal tiene la obligación de constituir un fondo para atender obligaciones imprevistas, usando el 1 % del presupuesto anual de gastos comunes, además de otros valores que la asamblea considere pertinentes.

Al respecto, mediante el Concepto 0291 de 2021, el CTCP indicó que en una copropiedad se pueden crear con el presupuesto partidas con un fin particular, por ejemplo, para realizar una obra civil, el mantenimiento de fachadas, entre otras. No obstante, señala que estas partidas deberán encontrarse respaldadas y presentadas en la información financiera de conformidad con los marcos de información financiera vigentes en Colombia.

En igual sentido, señaló que, al momento de crearse estas nuevas partidas en el presupuesto, deberá tenerse en cuenta lo siguiente:

Los fondos específicos para realizar una obra, actividad o mantenimiento en la entidad tendrán el mismo carácter del fondo de imprevisto, y se reconocerán como una cuenta del activo en la entidad.

El recaudo por cuota de administración ordinaria afecta el resultado del período de la copropiedad. Estos valores no constituyen un pasivo ni deben contabilizarse directamente en cuentas de patrimonio de la entidad.

Respecto a este último punto, el CTPC indicó que el patrimonio de la copropiedad solo se verá afectado por el resultado del período si la entidad presupuestalmente decide crear un fondo para mantenimientos incrementando la cuota de administración; en este sentido, podría tener un resultado positivo al final del período, o podría presentar una pérdida en el período en el que ejecute dichos recursos.

Para esto, trajo a colación lo previsto en el artículo 34 de la Ley 675 de 2001, en el que se establece que los recursos patrimoniales de la copropiedad se encuentran conformados, entre otros, por los ingresos provenientes de las expensas comunes ordinarias y extraordinarias y el fondo de imprevistos. Para esto puntualizó:

Cuando la Ley 675 de 2001 se refiere a fondos patrimoniales, no se refiere a que deban reconocerse en el patrimonio contable de la entidad, por el contrario, el patrimonio se encuentra compuesto de los activos menos los pasivos, por lo cual reconocer una partida en el activo de la copropiedad, debe entenderse como que hace parte del patrimonio de la misma.

(Los subrayados son nuestros).

Acceso de los miembros del consejo de administración a los contratos suscritos en la copropiedad

Mediante el Concepto 0233 de 2021, el CTPC respondió un cuestionamiento sobre si el administrador podría negarse a entregar copia de los contratos suscritos en la copropiedad a un miembro del consejo de administración.

Para esto, la entidad señaló que, según lo establece el artículo 36 de la Ley 675 de 2001, la dirección y administración de la copropiedad corresponde a la asamblea general de copropietarios, el consejo de administración (en caso de que exista) y al administrador.

Por lo anterior, la entidad indicó que los miembros del consejo de administración al ser administradores deben tener acceso a los contratos suscritos en la copropiedad, toda vez que considera que la limitación a esta información para estos miembros del consejo genera la imposibilidad de ejercer sus funciones:

En conclusión, sería contrario a la Ley que se restringiera el acceso del consejo de administración a documentos relacionados con la situación, jurídica, económica y financiera de la copropiedad.

En el siguiente video, Miguel Santiago Pantoja, abogado consultor en derecho comercial, explica las funciones del consejo de administración:

Cálculo de los honorarios para el administrador, el contador y el revisor fiscal de la copropiedad

Respecto a cómo determinar los honorarios para el administrador, el contador y el revisor fiscal de la copropiedad, el CTCP mediante el mencionado Concepto 0233 de 2021 indicó que deben tenerse en cuenta las normas profesionales, la experiencia, preparación y complejidad del trabajo ofrecido.

En igual sentido, señaló que el Código de Ética para contadores dispuesto en el anexo 4 del Decreto 2420 de 2015 contiene los lineamientos que deben tenerse en cuenta al momento de establecer los honorarios en servicios de auditoría, revisoría fiscal, encargos de revisión, otros trabajos de aseguramiento y servicios relacionados, a su vez refirió que estas disposiciones se encuentran también previstas en el artículo 46 de la Ley 43 de 1990.

En lo relativo a los servicios que presten estos profesionales en una copropiedad, la entidad indicó que el importe de sus honorarios debe ajustarse al presupuesto aprobado en la copropiedad:

Constituye una buena práctica de los contadores públicos incorporar en sus ofertas de servicios el importe de los honorarios que son adecuados para los servicios prometidos, y a los administradores el verificar que ellos se ajusten a los presupuestos aprobados.

Por último, el CTPC mencionó que mediante el Concepto 1026 de 2020 realizó un estudio de la tabla de tarifas de honorarios para contadores.

Cobro de intereses por mora en el pago de las cuotas de administración

Por medio del Concepto 0656 de 2019 el CTCP dispuso que, según lo establece el artículo 30 de la Ley 675 de 2001, en una copropiedad, por la mora en el pago de las cuotas de administración, la asamblea general de copropietarios puede imponer intereses el pago de intereses moratorios mediante los estatutos o el reglamento interno, los cuales en ningún caso podrán ser fijados en un valor superior al 1,5 del interés bancario corriente. En caso de que no se establezcan estas disposiciones en los estatutos, se cobrará una y media veces el interés bancario corriente vigente.

En igual sentido, el CTCP indicó que los intereses generados por mora pertenecen a la copropiedad y una vez cobrados pasarán a formar parte de los ingresos de la copropiedad.

En lo que refiere a esta facultad de establecer el pago de intereses, señaló que la asamblea general de copropietarios también puede determinar un interés de mora menor al previsto en la ley, y aprobar la viabilidad de una condonación total o parcial de los intereses y cuotas vencidas.

Estas decisiones deberán ser ejecutadas por el administrador conforme a las instrucciones dadas por la asamblea de copropietarios:

(…) de acuerdo con lo establecido en la Ley 675 de 2001, las decisiones para condonar cuotas ordinarias o intereses de mora corresponderían a la asamblea de copropietarios, y será la administración de la copropiedad, quien deberá ejecutar las órdenes establecidas por ella (…), se incumplirían los lineamientos de la ley (…) si el administrador de la copropiedad, o los abogados que representan a la copropiedad, tomarán estas decisiones, sin que previamente ellas hayan sido aprobadas y autorizadas por el máximo órgano de administración de la entidad.

(El subrayado es nuestro).

Lo dicho supone a su vez que el administrador no se encuentra facultado para hacer acuerdos de pago en los que se reduzcan o condonen intereses moratorios si no tiene autorización de la asamblea de copropietarios.

No hay comentarios.:

Publicar un comentario