La Misión del Mercado de Capitales de 2019 recomendó, entre otras, restringir la definición del artículo 44 de la Ley 964 de 2005

El sacudón que dieron las OPA al mercado de valores colombiano revivió el debate sobre los miembros independientes de las juntas directivas de los emisores e, incluso, sacó a relucir las recomendaciones de la Misión del Mercado de Capitales de 2019 que, entre otras, habló de la necesidad de modificar los criterios de independencia.

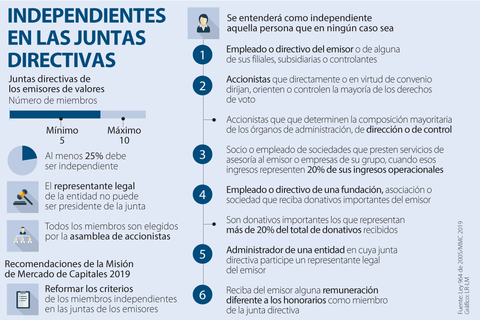

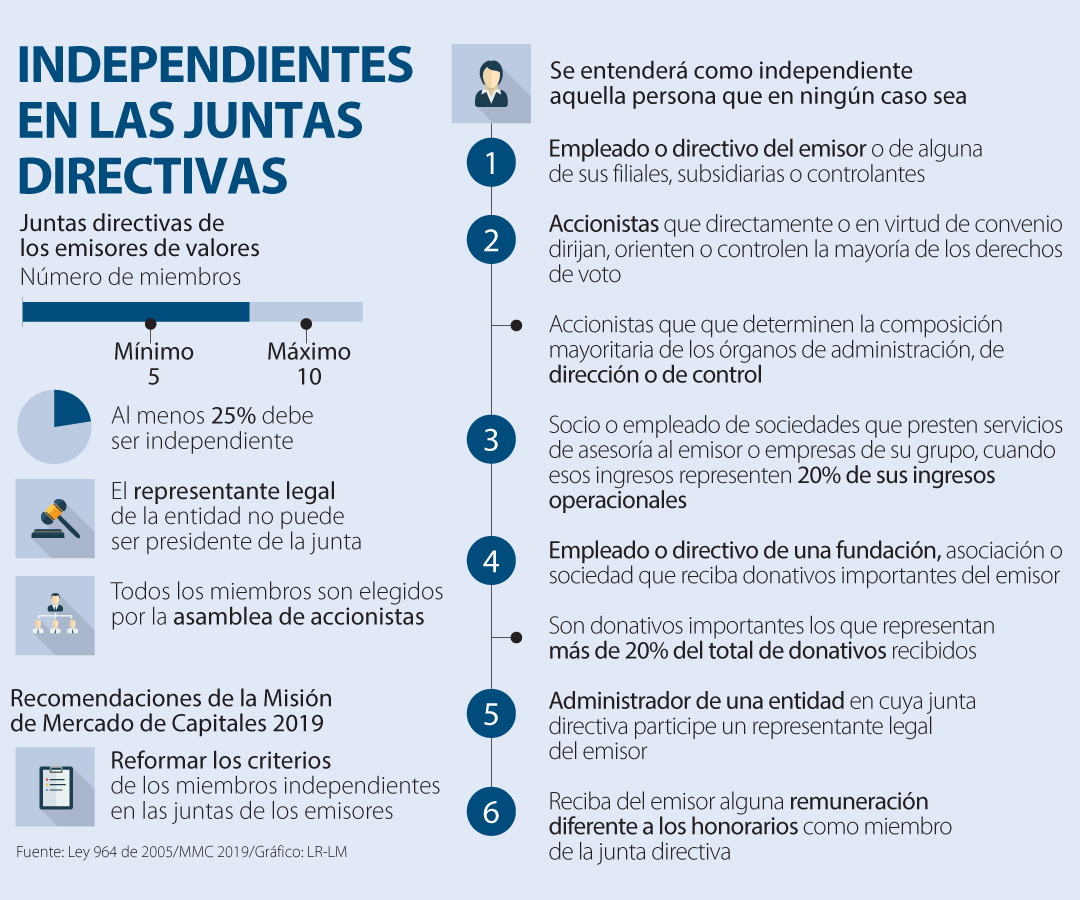

La Ley 964 de 2005 establece que las juntas de los emisores deben estar compuestas por mínimo cinco y máximo 10 personas, de las cuales al menos 25% debe ser independiente. Además, en su artículo 44, señala los seis criterios que no permiten que alguien sea considerado como tal.

Así, no podrán ser considerados independientes los empleados o directivos del emisor, sus filiales, subsidiarias o controlantes. Tampoco, los accionistas que “dirijan, orienten o controlen la mayoría de los derechos de voto de la entidad o que determinen la composición mayoritaria de los órganos de administración, de dirección o de control de la misma”.

Asimismo, ser socio o empleado de sociedades que asesoren al emisor o las empresas de su grupo, en caso de que los ingresos por ese concepto superen 20% de sus ingresos operacionales, descalifica a una persona para el cargo de independiente. Lo mismo sucede con los empleados o directivos de fundaciones o sociedades que reciban “donativos importantes del emisor”, siendo estos los que representen más de 20% del total de donativos recibidos por la institución.

Finalmente, tampoco se considera independiente “el administrador de una entidad en cuya junta directiva participe un representante legal del emisor”, ni aquellos que reciban de este remuneración distinta a los honorarios por ser miembro de la junta directiva, comité de auditoría o de cualquier otro comité creado por esta.

Como se dijo inicialmente, esta regulación fue creada en 2005, sin embargo, no son pocas las voces que han reiterado la necesidad de actualizarla, teniendo en cuenta que, desde ese entonces, han pasado una crisis financiera global, el auge de tecnologías disruptivas en los mercados financieros, su democratización y una pandemia.

Para Andrés Crump, socio de corporativo y M&A de Baker McKenzie, si bien la norma es susceptible de ajustes, no es minimalista como dicen algunos, por cuanto debe leerse en conjunto con los deberes fiduciarios de los independientes, que imponen un estándar de buen comportamiento.

Sin embargo Camilo Gantiva, socio de derecho financiero y mercado de capitales de Holland & Knight, señaló que la definición de miembros independientes de las juntas directivas de los emisores no es muy restrictiva, por lo que la Superintendencia Financiera recomienda que los emisores establezcan criterios adicionales más exigentes.

MATEO MENDOZASOCIO DE MENDOZA ABOGADOS

“Todos los miembros de junta, independientes o no, tienen deberes fiduciarios con todos los accionistas de la sociedad, tanto los mayoritarios como los minoritarios”.

CAMILO GANTIVASOCIO DE HOLLAND & KNIGHT

“Actualmente hay casos de personas muy cercanas a los accionistas que pueden ser considerados legalmente como miembros independientes, pero en la práctica no lo son”.

“Sí creo que se debería actualizar, pero más que por la crisis de 2008, por lo que se ha visto en la práctica local. Actualmente hay casos de personas muy cercanas a los accionistas que pueden ser considerados legalmente como miembros independientes, pero en la práctica no lo son”, anotó.

En efecto, los eventos recientes han mostrado la importancia de los independientes, e incluso algunos cuestionan la utilidad misma de la figura, en los casos en que hay controlantes claros, directos o indirectos. “La nominación por parte del controlante, cuando se da, no favorece la independencia, porque los miembros podrían sentir que le deben el nombramiento, o que su puesto en la junta está sujeto a que las decisiones estén alineadas”, dijo Crump sobre el tema.

Esta afirmación fue matizada por Mateo Mendoza, socio de Mendoza Abogados, que recordó que los intereses de los independientes no deben estar, necesariamente, contrapuestos a los de los accionistas mayoritarias o controlantes.

“Todos los miembros, independientes o no, tienen deberes fiduciarios con todos los accionistas de la sociedad, mayoritarios y minoritarios, y los independientes no están ahí para oponerse sí o sí a los dueños, sino para verificar que los procedimientos se estén cumpliendo”, explicó.

Es evidente que no hay consenso en este tema, que en todo caso está lejos de ser una discusión teórica, si se tiene en cuenta que la Misión de Mercado de Capitales de 2019 recomendó, entre otros aspectos, modificar los criterios con los que se considera que una persona puede ser elegible como miembro independiente en un órgano directivo de un emisor de valores.

“Es conveniente que los criterios de independencia que se acojan en la reforma legislativa estén alineados con la definición de Persona Vinculada adoptada en la NIC 27, junto a los conceptos de Control, Control Conjunto, Familiares cercanos a una persona, Influencia significativa y Personal clave de la dirección, sin los cuales dicho criterio queda vacío de contenido”, dice el documento.

A pesar de la recomendación, esta no fue incluida de manera explícita en la reforma al mercado de capitales que presentó el Gobierno Nacional en 2020 al Congreso de la República.

Antecedentes

Una de las definiciones más cuestionadas del artículo 44, especialmente a la luz de los estándares internacionales, es la que establece que se pierde la independencia si se está en una empresa que presta servicios de asesoría al emisor y estos representan 20% de los ingresos operacionales totales. “En el mercado internacional el límite de 20% es sumamente alto, usualmente tiende a oscilar alrededor de 5% de los ingresos de la firma”, explicó Mateo Mendoza.

No hay comentarios.:

Publicar un comentario