La Superintendencia de Sociedades expidió la Circular Externa 100-000004 de 2021, mediante la cual se modifican algunos aspectos de la Circular Externa 100-000016 de 2020, como las responsabilidades del revisor fiscal con respecto a las ya establecidas en el artículo 207 del Código de Comercio.

El Sagrilaft hace referencia al Sistema de Autocontrol y Gestión del Riesgo Integral de LA/FT/FPADM y Reporte de Operaciones Sospechosas de la UIAF. Es un sistema de prevención del riesgo de pérdida o daño que puede sufrir una empresa al ser utilizada como instrumento para el lavado de activos y/o canalización de recursos para la financiación del terrorismo o el financiamiento de la proliferación de armas de destrucción masiva.

De acuerdo con la Circular Externa 100-000016 de diciembre de 2020, este sistema debe ser implementado por las empresas sujetas a la vigilancia o control de la Supersociedades, con ingresos totales o activos iguales o superiores a 40.000 salarios mínimos legales mensuales vigentes con corte a 31 de diciembre del año inmediatamente anterior.

Para conocer más sobre este tema te invitamos a consultar nuestro editorial Regulación contra lavado de activos y financiación del terrorismo en empresas fue actualizada.

En tal sentido, ante la iniciativa de la Superintendencia de Sociedades de calificar a los revisores fiscales como servidores públicos, vale la pena rastrear la cronología del cambio normativo más reciente; en las siguientes líneas te contamos más al respecto:

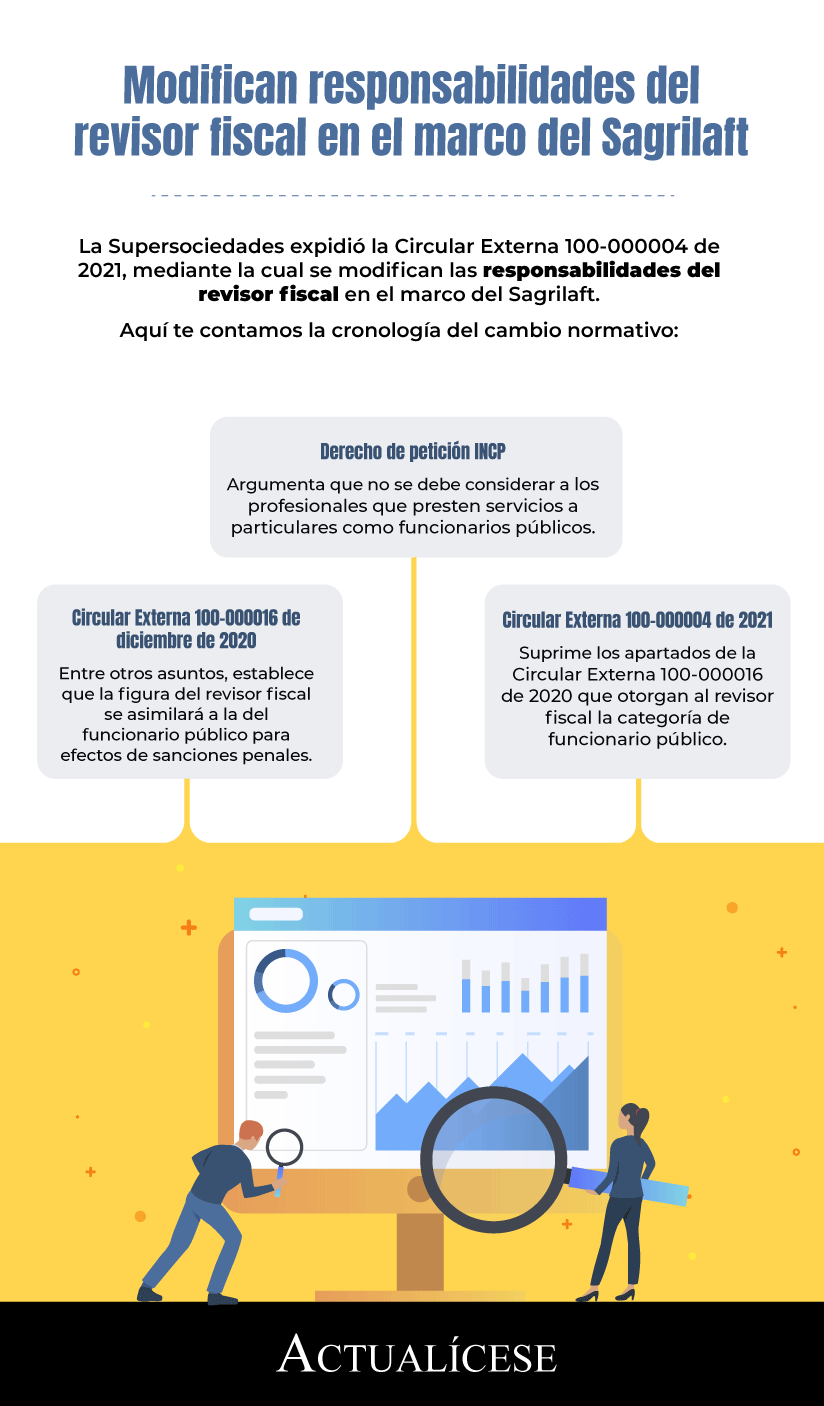

Circular Externa 100-000016 de 2020

El 24 de diciembre de 2020 la Superintendencia de Sociedades expidió la Circular Externa 100-000016, a través de la cuál se modificó el capítulo X de la Circular Básica Jurídica de 2017, cambiando el SAGRLAFT (Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos y Financiación del Terrorismo y reporte de operaciones sospechosas a la UIAF) al SAGRILAFT (Sistema de Autocontrol y Gestión del Riesgo Integral de LA/FT/FPADM y Reporte de Operaciones Sospechosas de la UIAF).

Así, en el marco del SAGRILAFT, la circular establece que el revisor fiscal, sin importar su obligación de guardar reserva profesional sobre la información a la cual acceda en el ejercicio de su profesión, en virtud de la responsabilidad inherente a sus funciones y conforme a los casos en que dicha reserva pueda ser levantada, está obligado a reportar ante la autoridad competente cualquier conducta sospechosa o información relacionada con LA (lavado de activos) / FT (financiación del terrorismo) / FPADM (financiación de la proliferación de armas de destrucción masiva).

De igual forma, el artículo 32 de la Ley 1778 de 2016 señala que el revisor fiscal no solo tiene la obligación de informar a las autoridades competentes cualquier sospecha de LA/FT, también está obligado a poner esta información en conocimiento de los órganos sociales y la administración de la sociedad. Además, el revisor fiscal tiene un plazo de hasta 6 meses (a partir de la fecha en la que tuviese conocimiento de los hechos delictivos) para realizar las respectivas denuncias.

También, en esta circular se decretó, dada la fe pública otorgada a los contadores públicos, la asimilación del revisor fiscal a la figura de funcionario público para efectos de las sanciones penales por los delitos que cometiere en el ejercicio de su profesión y que, al asimilarlo a la figura mencionada, es su deber, de acuerdo a lo establecido en el artículo 38 de la Ley 1952 de 2019: “denunciar los delitos, contravenciones y faltas disciplinarias de los cuales tuviere conocimiento, salvo las excepciones de ley”.

Finalmente, la circular enuncia la necesidad de que el revisor fiscal preste atención a indicadores sospechosos de un posible acto de LA/FT/FPADM. Para ello, la Supersociedades sugiere tener en cuenta las NIA 200, 240 y 250 y consultar la Guía sobre el papel de la revisoría fiscal en la lucha contra el soborno transnacional y LA/FT.

Cambios implementados por la Circular Externa 100-000004 de 2021

Como respuesta a un derecho de petición radicado por el Instituto Nacional de Contadores Públicos, la Supersociedades expidió la Circular Externa 100-000004 de abril de 2021, mediante la cual se modificaron nuevamente las responsabilidades del revisor fiscal frente a la prevención del riesgo integral de LA/FT/FPADM.

“se solicitó reconsiderar la calificación de “servidor público” del revisor fiscal asignada en la Circular Externa 100-000016 de 2020”

En el derecho de petición presentado el pasado 18 de febrero de 2021, después de exponer una serie de observaciones, se solicitó reconsiderar la calificación de “servidor público” del revisor fiscal asignada en la Circular Externa 100-000016 de 2020. Esto debido a que el INCP considera que no es posible considerar servidor público a quien presta sus servicios a particulares.

Así, finalmente, aunque se mantuvo la responsabilidad del revisor fiscal de reportar ante la UIAF cualquier sospecha de LA/FT/FPADM, la circular en mención representa una modificación importante a la responsabilidad del revisor fiscal al eliminar los apartados donde se asimilaba su figura con la de funcionario público para efectos de las sanciones penales aplicables por los delitos que cometiere en el ejercicio de su profesión.

No hay comentarios.:

Publicar un comentario