La Ley de Inversión Social trajo consigo una serie de beneficios laborales para los empleadores personas naturales y jurídicas. Estos beneficios comprenden la ampliación de la vigencia del Paef, subsidios por la creación de nuevos empleos, entre otros.

Conoce estas nuevas disposiciones.

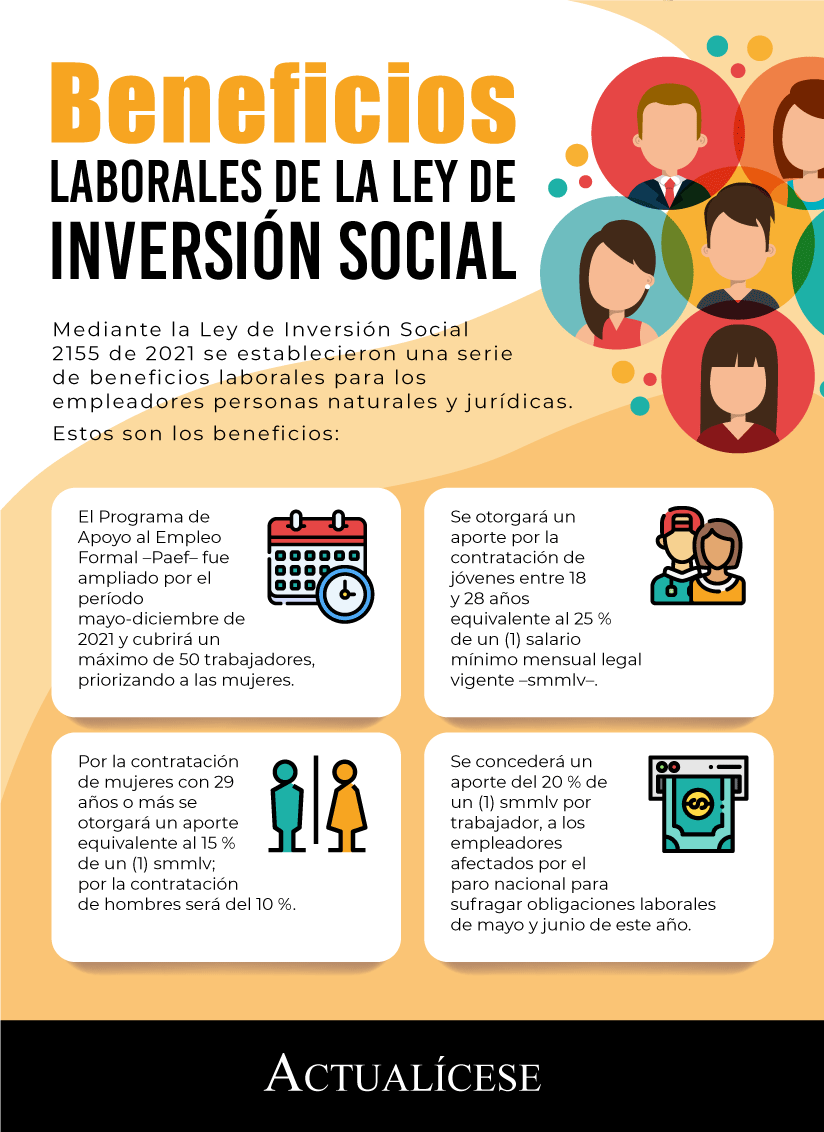

En Colombia, mediante la Ley de Inversión Social 2155 de 2021 o reforma tributaria 2021, se determinaron una serie de medidas para la reactivación económica, entre ellas, los beneficios para los empleadores personas naturales y jurídicas.

Estos beneficios consisten en la ampliación de la vigencia del Programa de Apoyo al Empleo Formal –Paef–, incentivos para la creación de nuevos empleos y un apoyo a las empresas que se vieron afectadas por el paro nacional presentado este año.

En la siguiente infografía sintetizamos los puntos más importantes para tener en cuenta respecto a estos beneficios:

Ampliación del Programa de Apoyo al Empleo Formal

Mediante el Decreto Legislativo 639 de 2020 se creó el Paef, que tiene como finalidad otorgar un subsidio equivalente al 40 % de un (1) salario mínimo mensual legal vigente –smmlv– por cada empleado para los empleadores que hayan visto afectadas sus finanzas con ocasión de la contingencia por el COVID-19.

Esta nueva ley establece que la vigencia de este programa será ampliada desde mayo hasta diciembre de este año, y el aporte podrá ser otorgado por un máximo de 50 trabajadores.

Conoce más acerca de la ampliación de este programa en nuestro editorial Programa de Apoyo al Empleo Formal: se amplió su vigencia hasta diciembre de este año.

Incentivo para la creación de nuevos empleos

El incentivo a la creación de nuevos empleos tiene como finalidad otorgar a los empleadores un aporte mensual que les permita financiar el pago de aportes a seguridad social (salud, pensión y riegos laborales) y parafiscales de los trabajadores nuevos contratados de manera formal, es decir, mediante contrato de trabajo.

Este incentivo es la continuación de la Estrategia Sacúdete dispuesta en el Decreto 688 de 2021, mediante la cual se les otorgaba a los empleadores un apoyo por la contratación de jóvenes entre los 18 y 28 años efectuada en el transcurso de este año.

Ahora, además de este subsidio, se otorgarán otros por la contratación de hombres y mujeres mayores de 29 de años.

Atendiendo a lo dicho, estos aportes serán otorgados de la siguiente manera:

El 25 % de un (1) smmlv ($227.132) cuando se trate de trabajadores jóvenes (hombres y mujeres) entre los 18 y 28 años.

El 15 % de un (1) smmlv ($136.279) por la contratación de mujeres con 29 años o más que devenguen hasta tres (3) smmlv ($2.725.578).

El 10 % de un (1) smmlv ($90.853) cuando se trate de hombres contratados con 29 años o más y que devenguen hasta tres (3) smmlv ($2.725.578).

Consulta nuestro editorial Beneficios por contratación laboral de jóvenes: estas son las nuevas precisiones, donde se realizan precisiones importantes respecto al requisito de la edad.

Para lo dicho, se tiene que se entenderán por empleados los trabajadores dependientes por los cuales el empleador cotice el mes completo al sistema de seguridad social mediante la planilla integrada de liquidación de aportes –Pila– con un ingreso base de cotización –IBC– de al menos un (1) smmlv.

Vigencia del aporte y máximo de veces que podrá ser otorgado al empleador

Este incentivo estará vigente desde la entrada en vigor de la norma en mención, esto es, desde septiembre de este año y hasta agosto de 2023, en este último año este incentivo podría ser ampliado, pero solo por la contratación de trabajadores entre los 18 y 28 años.

Durante este período de vigencia, el empleador solo podrá ser beneficiario del aporte hasta por doce (12) meses, recibiendo únicamente un pago mensual que incluye ambos rangos de edad. Este aporte será compatible con el otorgado por el Paef.

¿Existe un límite de trabajadores que puedan ser postulados?

Inicialmente no, pero se establece en esta ley que, debido a que este incentivo va a ser financiado con los recursos del presupuesto general de la nación, estará sujeto a la disponibilidad de estos, por lo tanto, podría limitarse el número de trabajadores.

Contabilización de los trabajadores

Para contabilizar a los trabajadores nuevos que serán beneficiarios del aporte, se tomará como referencia el número de empleados por el que el empleador haya cotizado por el mes de marzo de 2021, es decir, el empleador podrá postularse con los trabajadores que resulten de la diferencia entre aquellos por los que se realizó la cotización en marzo y aquellos vinculados en septiembre a los cuales se les haya cotizado por el mes completo.

Estos aportes deben ser pagados antes de la fecha máxima de cada postulación, y se considerará el número de trabajadores adicionales sobre el total de los reportados en la Pila del mes en que se otorga el incentivo.

Apoyo para empresas afectadas por el paro nacional

El Gobierno otorgará un apoyo monetario a los empleadores personas naturales y jurídicas, consorcios, uniones temporales y patrimonios autónomos afectados por el paro nacional que se llevó a cabo este año.

Este aporte deberá destinarse al pago de las obligaciones laborales de los meses de mayo y junio de este mismo año, y equivaldrá al 20 % de un (1) smmlv multiplicado por el número de trabajadores con los que se realice la postulación.

No se especifica qué tipo de obligaciones laborales deberán ser sufragadas con este subsidio, por lo tanto, podría utilizarse para el pago de la prima de servicios, que es una obligación del mes de junio, salarios debidos o aportes a seguridad social.

Requisitos

Para acceder a este aporte los beneficiarios deberán demostrar una disminución del 20 % o más de sus ingresos en comparación con los ingresos obtenidos en marzo de 2021.

La solicitud de este aporte deberá realizarse en las mismas condiciones dispuestas para el Paef, a excepción del cálculo previsto para determinar la disminución de ingresos, que según esta ley deberá ser establecido por el Ministerio de Hacienda y Crédito Público.

En igual sentido, esta ley indica que este aporte también será compatible con el otorgado por el Paef, por lo cual el empleador podrá postularse a ambos subsidios y recibir los dos aportes simultáneamente.

No hay comentarios.:

Publicar un comentario