Mediante la Resolución 000056 de 2021, la Dian implementó la presentación electrónica de los recursos de reconsideración en materia tributaria.

Para la radicación electrónica, el contribuyente deberá emplear su firma electrónica.

A continuación, presentamos aspectos importantes que debes conocer.

El 12 de julio de 2021 la Dian expidió la Resolución 000056, mediante la cual estableció las disposiciones normativas para la implementación de la presentación electrónica de los recursos de reconsideración en materia tributaria que deban presentarse ante la Dian, en cumplimiento de las disposiciones del inciso quinto del numeral 2 del artículo 559 del Estatuto Tributario –ET–, según el cual el requisito de presentación personal de los recursos de reconsideración se entenderá cumplido con la presentación a través del sistema electrónico mediante el uso de la firma electrónica.

A continuación, presentamos algunos de los aspectos más relevantes al respecto:

¿Qué es el servicio de interposición electrónica de recursos de reconsideración?

El servicio de interposición electrónica de recursos de reconsideración es una nueva herramienta para permitir que, a través de los servicios informáticos de la Dian, las personas naturales y jurídicas puedan radicar electrónicamente uno o varios recursos de reconsideración previstos en el artículo 720 del ET, bien sea mediante su representante legal o apoderado, según sea el caso.

Para hacer uso de la radicación electrónica, el contribuyente deberá emplear su instrumento de firma electrónica –IFE–.

Características del sistema para la presentación electrónica de los recursos de reconsideración

“La presentación electrónica de recursos de reconsideración se realizará a través del sistema electrónico de la Dian, haciendo uso del formato 2674 – Radicación de recursos jurídicos,”

La presentación electrónica de recursos de reconsideración se realizará a través del sistema electrónico de la Dian, haciendo uso del formato 2674 – Radicación de recursos jurídicos, de presentación electrónica que se genera automáticamente en la radicación electrónica de recursos de reconsideración.

Cuando la presentación electrónica requiera de la firma digital de que trata el inciso 5 del numeral 2 del artículo 559 del ET, este requisito se entenderá cumplido mediante el uso del instrumento de firma electrónica.

Para todos los efectos legales, la presentación se entenderá surtida en el momento cuando se produzca el acuse de recibo. No obstante, para efectos de la actuación de la administración tributaria, los términos se computarán a partir del día hábil siguiente al acuse de recibo.

Es importante tener en cuenta que los archivos cargados en el proceso de radicación deberán cumplir con los requisitos establecidas en la ley. Si con ocasión a la radicación electrónica, por razón de su naturaleza o peso (máximo 10 MB cada uno), algún archivo no se puede cargar, el contribuyente deberá allegar los correspondientes archivos en medios físicos ante la seccional de la Dian correspondiente, para lo que deberá identificar correctamente el radicado a efectos de ser vinculado al expediente.

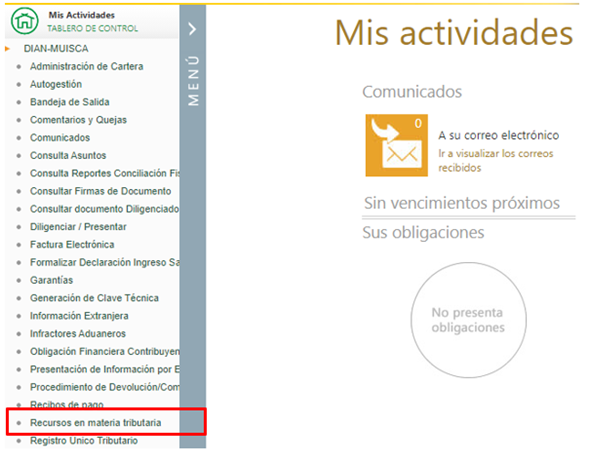

¿En dónde se encuentra la opción para la radicación electrónica de los recursos de reconsideración?

“La herramienta para la presentación virtual de los recursos de consideración se encuentra ubicada dentro de la plataforma Muisca de la Dian, a la cual deberá ingresar mediante la opción “Usuario registrado””

La herramienta para la presentación virtual de los recursos de consideración se encuentra ubicada dentro de la plataforma Muisca de la Dian, a la cual deberá ingresar mediante la opción “Usuario registrado”.

Una vez en el menú principal de la plataforma, encontrará la opción “Recursos en materia tributaria”, donde podrá radicar electrónicamente el recurso de reconsideración.

No hay comentarios.:

Publicar un comentario