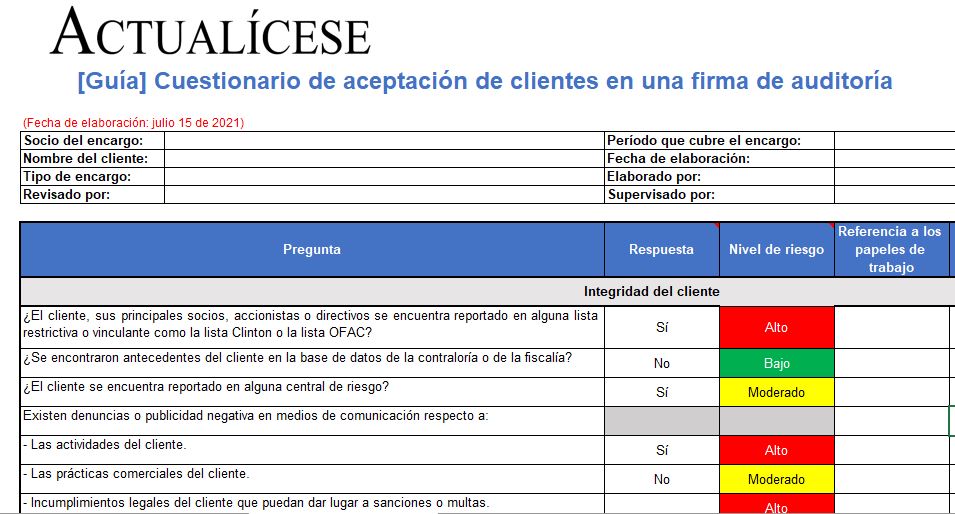

Compartimos un cuestionario de aceptación de nuevos clientes que permitirá a una firma de auditoría o a un revisor fiscal identificar y evaluar los riesgos asociados a un cliente antes de aceptar un compromiso de auditoría o revisoría fiscal. Lo anterior, conforme a los requerimientos de la NICC 1.

El tercer elemento del sistema de control de calidad, “aceptación de continuidad de las relaciones con clientes y de encargos específicos”, requiere que las firmas de auditoría y los revisores fiscales establezcan políticas y procedimientos para la aceptación de las relaciones con clientes, con el fin de obtener una seguridad razonable de que solo asumirán o continuarán las relaciones y compromisos en los cuales cumplan las siguientes condiciones (ver párrafos 26 al 28 de la NICC 1):

Hayan considerado la integridad del cliente y no tengan información que las lleven a concluir que el cliente carece de integridad.

Puedan cumplir los requisitos de ética relevantes.

Sean competentes para llevar a cabo el compromiso y tengan la capacidad, incluyendo tiempo y recursos, para hacerlo.

Teniendo en cuenta lo anterior, compartimos el siguiente cuestionario de aceptación de nuevos clientes que puede ser utilizado para que una firma de auditoría identifique y evalúe los riesgos asociados a determinado cliente antes de realizar un compromiso de auditoría o revisoría fiscal.

Descarga aquí nuestra guía: Cuestionario en Excel para la aceptación de clientes en una firma de auditoría.

Luego de responder el cuestionario, si la firma o el revisor fiscal no identifican riesgos significativos que impidan aceptar la relación con el cliente o que generen amenazas, se puede proceder realizando una propuesta en la que se especifiquen el alcance del encargo, los procedimientos a realizar, quiénes serán los encargados de la labor y el tiempo y honorarios que deberán cumplir las partes interesadas.

Si se presenta algún riesgo o amenaza significativo, se debe identificar si es posible adoptar medidas para disminuir o reducir dichos riesgos. En caso de que no sea posible, se debe renunciar al encargo.

No hay comentarios.:

Publicar un comentario