Con este liquidador podrás conocer las condiciones del pago de los aportes a pensión de abril y mayo de 2020 que no se realizaron para mitigar los impactos económicos con ocasión del COVID-19.

Se permite un plazo máximo hasta de 36 meses para realizar dichos aportes, contados desde el 1 de junio de 2021.

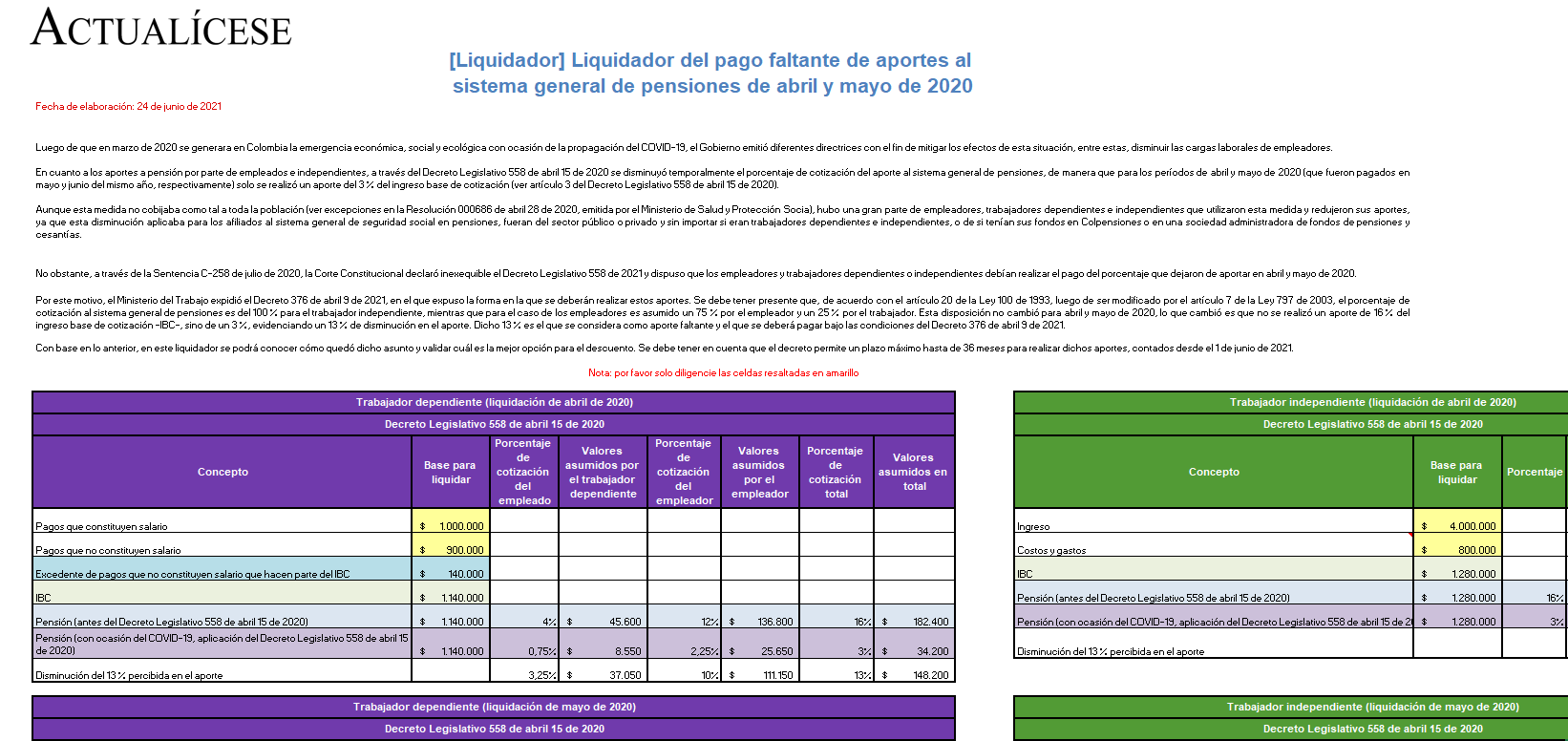

Luego de que en marzo de 2020 se generara en Colombia la emergencia económica, social y ecológica con ocasión de la propagación del COVID-19, el Gobierno emitió diferentes directrices con el fin de mitigar los efectos de esta situación, entre estas, disminuir las cargas laborales de empleadores.

En cuanto a los aportes a pensión por parte de empleados e independientes, a través del Decreto Legislativo 558 de abril 15 de 2020 se disminuyó temporalmente el porcentaje de cotización del aporte al sistema general de pensiones, de manera que para los períodos de abril y mayo de 2020 (que fueron pagados en mayo y junio del mismo año, respectivamente) solo se realizó un aporte del 3 % del ingreso base de cotización (ver artículo 3 del Decreto Legislativo 558 de abril 15 de 2020).

Declaración de inexequibilidad

A través de la Sentencia C-258 de julio de 2020, la Corte Constitucional declaró inexequible el Decreto Legislativo 558 de 2021, y dispuso que los empleadores y trabajadores dependientes o independientes debían realizar el pago del porcentaje que dejaron de aportar en abril y mayo de 2020.

Por este motivo, el Ministerio del Trabajo expidió el Decreto 376 de abril 9 de 2021, en el que expuso la forma en la que se deberán realizar estos aportes.

Porcentaje de aporte a pensión

Se debe tener presente que, de acuerdo con el artículo 20 de la Ley 100 de 1993, luego de ser modificado por el artículo 7 de la Ley 797 de 2003, el porcentaje de cotización al sistema general de pensiones es del 100 % para el trabajador independiente, mientras que para el caso de los empleadores es asumido un 75 % por el empleador y un 25 % por el trabajador.

Esta disposición no cambió para abril y mayo de 2020, lo que cambió es que no se realizó un aporte de 16 % del ingreso base de cotización –IBC–, sino de un 3 %, evidenciando un 13 % de disminución en el aporte. Dicho 13 % es el que se considera como aporte faltante y el que se deberá pagar bajo las condiciones del Decreto 376 de abril 9 de 2021.

Con base en lo anterior, en este liquidador se logra identificar cómo quedó dicho asunto y validar cuál es la mejor opción para el descuento. Se debe tener en cuenta que este decreto permite un plazo máximo hasta de 36 meses para realizar los aportes, contados desde el 1 de junio de 2021.

Descarga aquí nuestro: Liquidador del pago faltante de aportes al sistema general de pensiones de abril y mayo de 2020.

Por último, te invitamos a reproducir el siguiente video en el que el Dr. Juan Fernando Mejía responde cuál es el tratamiento contable y tributario de los aportes a pensión dejados de pagar en abril y mayo de 2020.

No hay comentarios.:

Publicar un comentario