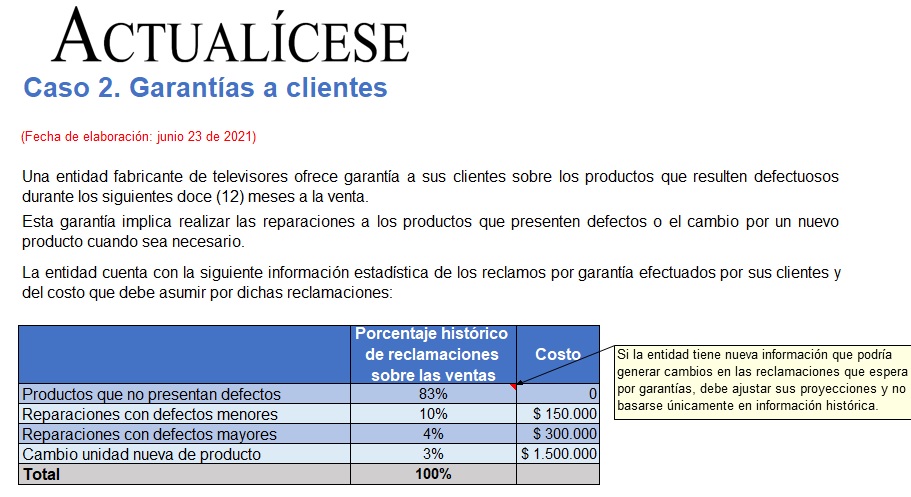

Presentamos tres (3) casos prácticos desarrollados en Excel sobre la contabilización y revelación de las provisiones y pasivos contingentes en los estados financieros de una entidad del grupo 2.

Para su elaboración se han tenido en cuenta los lineamientos de la sección 21 del Estándar para Pymes.

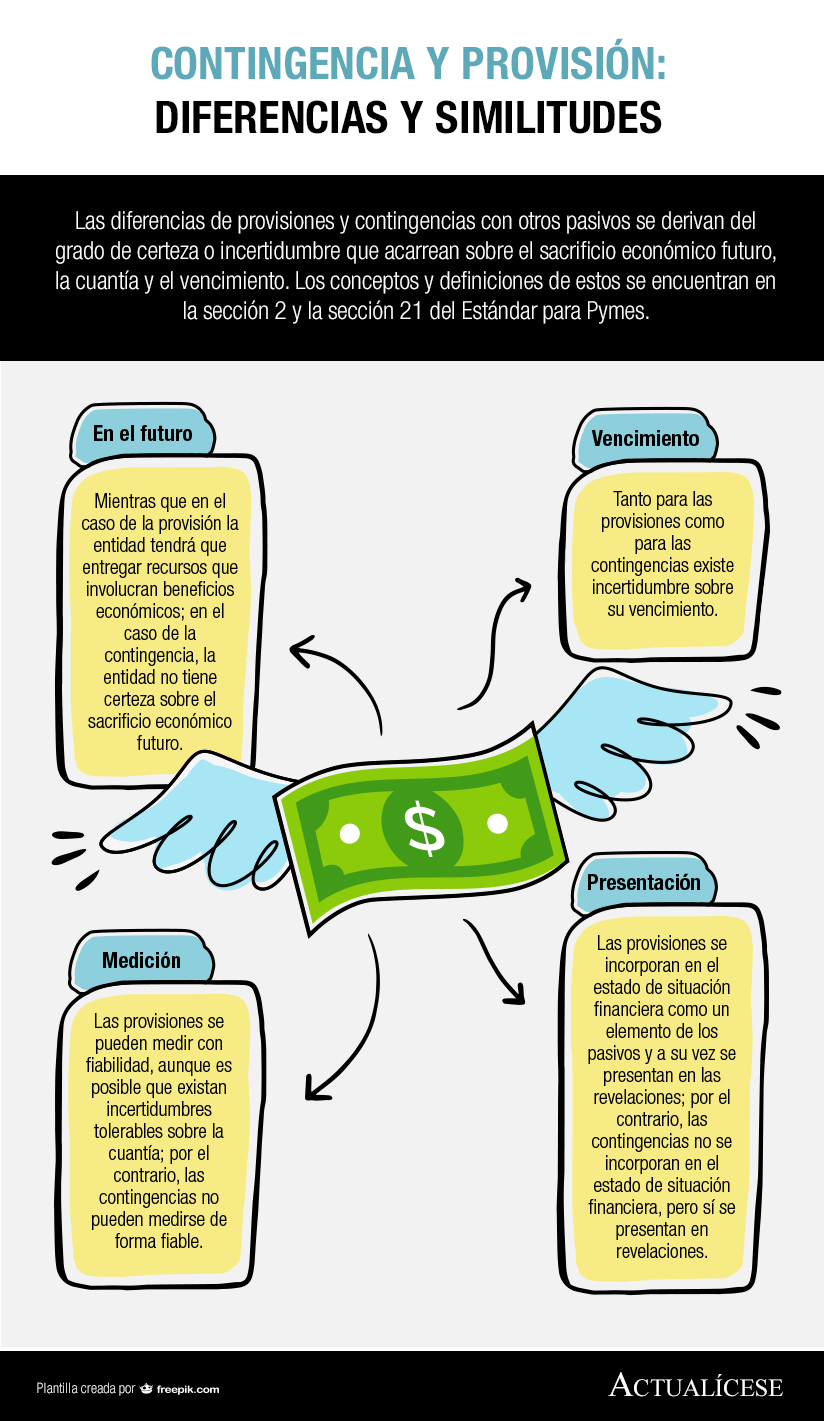

Según el párrafo 21.4 del Estándar para Pymes, una provisión es una obligación presente en la fecha en que una entidad emite sus estados financieros, la cual ha resultado de sucesos pasados y para cuya cancelación es probable que la entidad deba desprenderse de recursos. La provisión debe poder estimarse de forma fiable para reconocerse como tal en los estados financieros.

De otra parte, según el párrafo 21.12 del Estándar para Pymes, los pasivos contingentes son obligaciones posibles solo confirmadas por la ocurrencia de uno o más hechos que no dependen completamente de la entidad.

También se consideran pasivos contingentes las obligaciones presentes de una entidad cuyo importe no puede medirse con fiabilidad o aquellas que para cancelarse no requieren la salida de recursos de la entidad.

En la siguiente infografía podrás conocer las diferencias entre pasivos y provisiones contingentes:

Contabilización de provisiones y pasivos contingentes

El siguiente archivo de Excel contiene tres (3) casos prácticos de reconocimiento de provisiones y pasivos contingentes según la sección 21 del Estándar para Pymes:

Descarga aquí nuestro liquidador: Ejemplos de reconocimiento de provisiones y pasivos contingentes según el Estándar para Pymes.

No hay comentarios.:

Publicar un comentario