El reporte de información exógena del año gravable 2020 está disponible desde el pasado 16 de julio de 2021.

Esta vez se permite conocer las cuentas por cobrar que los asalariados tengan a su favor en las empresas a diciembre 31 de 2020, así como los avalúos catastrales para los bienes raíces.

Desde el pasado 9 de julio de 2021 la Dian puso en funcionamiento los dos tradicionales servicios con los que se pretende facilitar cada año la elaboración de las declaraciones de renta del régimen ordinario de las personas naturales y sucesiones ilíquidas (residentes o no residentes, obligadas o no a llevar contabilidad), sin importar si presentan la declaración en forma obligatoria o voluntaria.

En primer lugar, desde el 9 de julio se puso en funcionamiento el micrositio con recopilación de instrucciones básicas para elaborar y presentar la declaración de renta del año gravable 2020 de personas naturales (residentes o no residentes) que por dicho año se quedaron en el régimen ordinario (pues no pudieron o no quisieron optar por el régimen simple).

En dicha declaración (que vencerá entre agosto y octubre de 2021) se tendrán que aplicar por primera vez cerca de 28 novedades normativas importantes (introducidas por la Ley 2010 de 2019, algunos decretos ordinarios o con fuerza de ley expedidos entre 2019 y 2021, sentencias de la Corte expedidas durante el año 2020 y resoluciones de la Dian expedidas desde 2019 hasta 2021).

En segundo lugar, desde el pasado 16 de julio se puso en funcionamiento el servicio de consulta de datos con el cual todas las personas naturales y/o sucesiones ilíquidas (residentes o no residentes, obligadas o no a llevar contabilidad) inscritas en el RUT (sin importar si por el 2020 pertenecieron al régimen ordinario o al régimen simple), y que hayan creado una cuenta de usuario en la plataforma Muisca de la Dian, podrán descargar un archivo de Excel con la recopilación de algunos datos por operaciones anuales (de compras, ventas, consignaciones, etc.) llevadas a cabo durante el año gravable 2020, los cuales fueron reportados bajo su cédula por las personas jurídicas y naturales que entregaron a la Dian, entre abril y junio de 2021, la información exógena del año gravable 2020.

Dicho reporte podrá ser utilizado para que cada persona natural y/o sucesión ilíquida elabore su declaración de renta del régimen ordinario, la cual, si se trata de personas que no son grandes contribuyentes, se vencerá entre agosto 10 y octubre 20 de 2021 y se elaborará utilizando los nuevos formularios 110 o 210, y los formatos 2516 y 2517, todo dependiendo de si por el año gravable 2020 fueron residentes o no residentes (ver artículo 1.6.1.13.2.15 del DUT 1625 de 2016, modificado con el Decreto 1680 de diciembre de 2020).

Para el caso de las personas naturales catalogadas como grandes contribuyentes, la declaración de renta debió presentarse en abril de 2021 (ver artículo 1.6.1.13.2.11 del DUT 1625 de 2016).

Además, el reporte de la consulta de datos también se podrá utilizar para que las más de 15.000 personas naturales que optaron por el régimen simple durante el año gravable 2020 puedan elaborar mejor su declaración anual de dicho régimen (la cual vencerá entre octubre 25 y 29 de 2021 y para la cual la Dian sigue sin prescribir oficialmente el respectivo formulario 260, pues solo se conoce un proyecto de resolución publicado el 23 de junio de 2021; ver artículo 1.6.1.13.2.50 del DUT 1625 de 2016, modificado con el Decreto 1680 de diciembre de 2020).

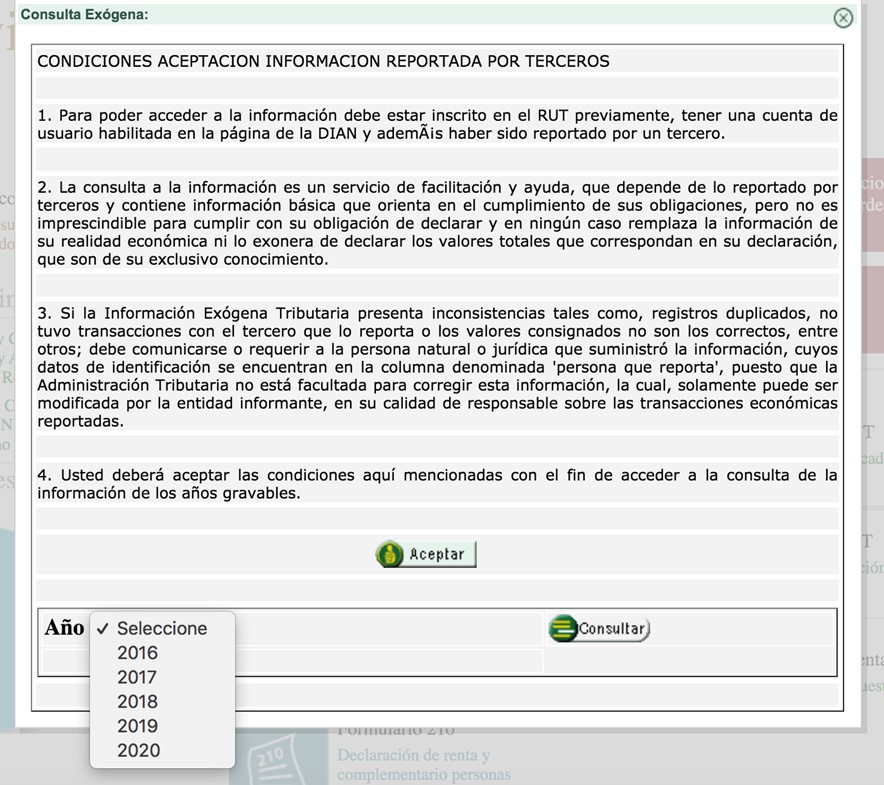

Para acceder al mencionado reporte, primero se debe iniciar sesión en el portal de la Dian (por la zona de usuarios registrados) y ubicar la opción “Información reportada por terceros”, que permitirá acceder a un menú especial en el cual se puede consultar actualmente la información de los años gravables 2016 a 2020 (ver capturas de pantalla).

El archivo contiene más información, incluso diferente a la incluida en los certificados de retención

Esta vez, como gran novedad, la Dian incluye en el archivo de consulta de datos una nueva información que anteriormente no se revelaba a pesar de que siempre la ha recibido cada año de parte de las empresas y municipios.

“los asalariados podrán conocer los saldos de las cuentas por cobrar a su favor formados a diciembre 31 de 2020 en las contabilidades de las empresas”

En efecto, los asalariados podrán conocer los saldos de las cuentas por cobrar a su favor formados a diciembre 31 de 2020 en las contabilidades de las empresas (las cuales a dicha fecha tenían pasivos o cuentas por pagar al empleado por conceptos de salarios y prestaciones sociales).

Al respecto, como lo destacamos en un editorial reciente, el artículo 261 del Estatuto Tributario –ET– exige que el asalariado incluya dichas cuentas por cobrar en el patrimonio fiscal de su declaración de renta sin importar que aún no haya recibido el pago de tales valores.

El problema es que los empleadores nunca certifican tales valores dentro del formulario 220 que les expiden a sus empleados y la Dian tampoco revelaba dicho valor dentro del archivo de consulta de datos, lo cual implicaba que cada asalariado que declarase renta tenía que hacer la consulta por su cuenta directamente en el departamento contable de sus empleadores.

De igual forma, dentro del mismo archivo de consulta de datos la Dian permite conocer los datos de los avalúos catastrales del año 2020 para los bienes raíces que al comienzo de dicho año le pertenecían a la persona natural que efectúa la consulta, los cuales son datos que cada año son entregados a la Dian por parte de todos los municipios de Colombia.

En todo caso, el dato del avalúo solo debe ser tomado en cuenta si la persona natural seguía siendo la dueña del inmueble a diciembre 31 de 2020 (pues los municipios solo hacen el reporte tomando los datos que figuraban en las cuentas de cobro del impuesto predial que se cancelaba a comienzos del año 2020, sin importar si el bien raíz sigue siendo o no propiedad de dicha persona natural a diciembre 31).

Al respecto, debe tenerse presente que en realidad no hay norma que obligue a la Dian a publicar (en favor de las personas naturales o de cualquier consultante) la información que recibe de parte de los reportantes anuales de información exógena tributaria.

Por tanto, si cada año la Dian decide publicar solo una parte de dicha información, nadie puede disgustarse por ello; en su lugar, debe agradecerse el gesto voluntario de la Dian, el cual ayuda a que muchas personas naturales (en especial aquellas que no llevan registros ordenados de sus operaciones) puedan recordar más datos que les ayuden a concluir si quedan o no obligadas a presentar declaración de renta del régimen ordinario y, en caso de que deban declarar (o que decidan hacerlo en forma voluntaria), elaboren una mejor declaración de renta.

Nota: quienes deban declarar renta de forma obligatoria por el año gravable 2020, e igualmente aquellos que decidan hacerlo en forma voluntaria, pueden beneficiarse del libro virtual de 235 páginas Guía para preparar y presentar las declaraciones de renta y de régimen simple año gravable 2020 de personas naturales, con sus formatos 2516 y 2517, elaborado en mayo 14 de 2021 por nuestro líder de investigación Diego H. Guevara Madrid. Incluye el acceso a 7 horas de conferencia en línea grabadas en esa misma fecha, al igual que el acceso a múltiples plantillas en Excel descargables y editables para elaborar los borradores de los formularios 110 o 210 junto con sus formatos 2516 y 2517.

Por otra parte, como lo explicamos en anteriores editoriales, es posible que las personas naturales que descarguen desde el portal de la Dian el archivo con la consulta de datos para su declaración de renta del año gravable 2020 encuentren diferencias entre lo que dice el archivo y lo que dicen los certificados de retención en la fuente que sus diferentes agentes de retención les entregaron durante marzo de 2021.

Las diferencias se pueden originar por lo siguiente: mientras que en la información exógena entregada a la Dian sí se incluyó la totalidad de los pagos a la persona natural (tanto los que sí arrojaban la cuantía mínima para quedar sujetos a retención en la fuente como los que no arrojaban dicha cuantía mínima), en los certificados entregados en marzo de 2021 solo se certificaron los valores que sí arrojaron la cuantía mínima, pero se dejaron de certificar los demás valores.

“los certificados de retención en la fuente por conceptos diferentes a pagos laborales deben contener el detalle de la totalidad de los pagos o abonos en cuenta realizados a un tercero”

Al respecto, la Dian ya expresó en doctrinas, como el Concepto 053947 de agosto de 2012, que en realidad los certificados de retención en la fuente por conceptos diferentes a pagos laborales deben contener el detalle de la totalidad de los pagos o abonos en cuenta realizados a un tercero sin importar que solo algunos de tales pagos o abonos hayan sufrido efectivamente retenciones en la fuente, pues eso mismo es lo que sucede con el formulario 220 que se entrega cada año a los asalariados (en dicho formulario se les certifica la totalidad de los pagos laborales sin importar que cada mes solo una parte de estos era la que finalmente se buscaba en la tabla de retención en la fuente y a la que se le practicaba la respectiva retención).

No hay comentarios.:

Publicar un comentario