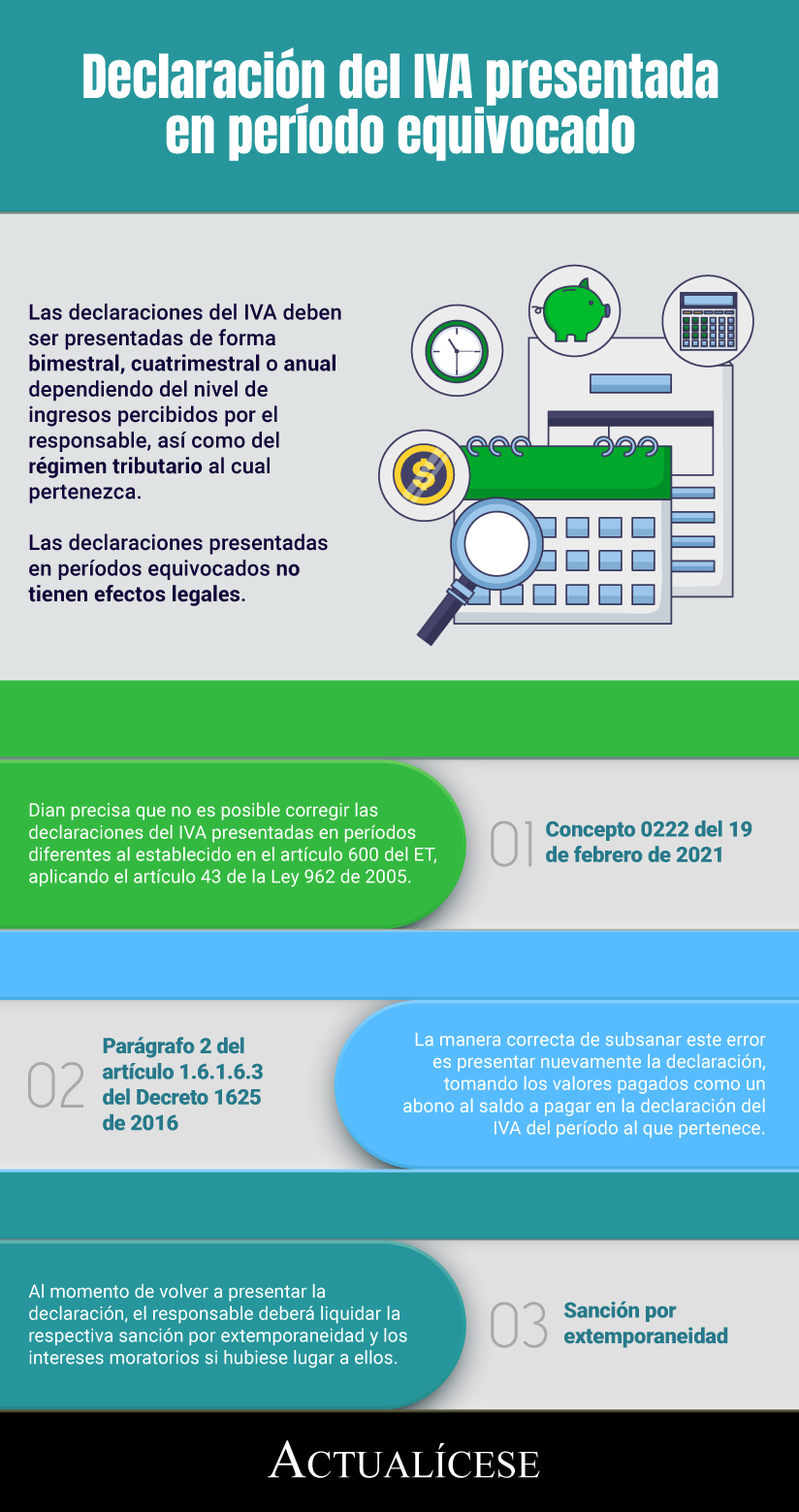

La periodicidad en la que debe ser presentada la declaración del IVA depende del nivel de ingresos percibidos por el responsable de este impuesto, así como del régimen tributario al cual pertenezca.

Las declaraciones presentadas en períodos equivocados no tienen efectos legales.

Tal como lo mencionamos en un anterior editorial, el artículo 600 del Estatuto Tributario –ET– y el artículo 1.6.1.6.3 del Decreto 1625 de 2016 establecen que los períodos gravables del IVA son:

Bimestral: para aquellos responsables del IVA, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos al 31 de diciembre del año gravable anterior sean iguales o superiores a 92.000 UVT ($3.275.844.000 en 2020).

Cuatrimestral: para aquellos responsables del IVA, sean personas jurídicas o naturales, que al 31 de diciembre del período fiscal anterior sus ingresos brutos hayan sido inferiores a $92.000 UVT.

Anual: para los contribuyentes que hayan optado por tributar bajo el régimen simple, de acuerdo con lo previsto en el artículo 915 del ET.

Ahora bien, es común encontrar casos en los que, para subsanar la presentación equivocada de una declaración del IVA, que correspondía a un período gravable distinto al cual fue presentada (cuando son presentadas cuatrimestralmente y correspondía a un período bimestral, o viceversa), algunos responsables recurran a la facultad prevista en el artículo 43 de la Ley 962 de 2005, en el cual se lee:

Artículo 43. Corrección de errores e inconsistencias en las declaraciones y recibos de pago. Cuando en la verificación del cumplimiento de las obligaciones de los contribuyentes, responsables, agentes de retención, y demás declarantes de los tributos se detecten inconsistencias en el diligenciamiento de los formularios prescritos para el efecto, tales como omisiones o errores en el concepto del tributo que se cancela, año y/o período gravable; estos se podrán corregir de oficio o a solicitud de parte, sin sanción, para que prevalezca la verdad real sobre la formal, generada por error, siempre y cuando la inconsistencia no afecte el valor por declarar.

Bajo estos mismos presupuestos, la Administración podrá corregir sin sanción, errores de NIT, de imputación o errores aritméticos, siempre y cuando la modificación no resulte relevante para definir de fondo la determinación del tributo o la discriminación de los valores retenidos para el caso de la declaración mensual de retención en la fuente.

La corrección se podrá realizar en cualquier tiempo, modificando la información en los sistemas que para tal efecto maneje la entidad, ajustando registros y los estados financieros a que haya lugar, e informará de la corrección al interesado.

La declaración, así corregida, reemplaza para todos los efectos legales la presentada por el contribuyente, responsable, agente retenedor o declarante, si dentro del mes siguiente al aviso el interesado no ha presentado por escrito ninguna objeción.

(Los subrayados son nuestros).

No obstante, es importante tener en cuenta que, de acuerdo con el parágrafo 2 del artículo 1.6.1.6.3 del Decreto 1625 de 2016, las declaraciones que se hubiesen presentado en períodos gravables diferentes no tienen efecto legal alguno. Por tanto, los valores efectivamente pagados con dichas declaraciones podrán ser tomados como un abono al saldo a pagar en la declaración del IVA del período correspondiente.

En este orden de ideas, las declaraciones del IVA que sean presentadas en períodos diferentes a los que realmente les corresponden no podrán ser simplemente corregidas, dado que la norma es clara en precisar que dicha declaración no surte efecto legal; es decir, son consideradas como no presentadas.

Declaraciones del IVA presentadas en períodos equivocados no pueden ser subsanadas aplicando el artículo 43 de la Ley 962 de 2005

“no es posible corregir las declaraciones del IVA presentadas en períodos diferentes al establecido en el artículo 600 del ET aplicando el artículo 43 de la Ley 962 de 2005”

Esto fue ratificado por la Dian mediante el Concepto 0222 del 19 de febrero de 2021, en el cual la administración tributaria indicó que no es posible corregir las declaraciones del IVA presentadas en períodos diferentes al establecido en el artículo 600 del ET aplicando el artículo 43 de la Ley 962 de 2005 y su procedimiento contemplado en la Circular 00118 del mismo año.

La manera correcta de subsanar este error es mediante la aplicación del procedimiento previsto en el parágrafo 2 del artículo 1.6.1.6.3 del Decreto 1625 de 2016. Para esto deberá presentarse nuevamente la declaración, considerando que los valores pagados con la anterior podrán ser tomados como un abono al saldo a pagar en la declaración del IVA del período al que pertenece.

Así, es claro que, al momento de volver a presentar la declaración, el responsable deberá liquidar la respectiva sanción por extemporaneidad y los intereses moratorios si hubiese lugar a ellos. Al respecto, habría que analizarse cada caso en particular para definir si el nuevo monto por concepto del IVA a pagar a la Dian es superior al inicialmente abonado o si, por el contrario, el monto inicialmente pagado supera el saldo ya abonado.

En conclusión, los responsables del IVA no pueden recurrir a la corrección de errores e inconsistencias en las declaraciones y recibos de pago (artículo 43 de la Ley 962 de 2005), dado que presentar una declaración del IVA en un período incorrecto no es considerada como una simple inconsistencia.

Dian debe pronunciarse respecto a una declaración del IVA para darse por no presentada

“Para que una declaración del IVA sea dada como no presentada, la Dian deberá primero promulgar el correspondiente auto declarativo dentro de los 3 años correspondientes al término de firmeza”

Para que una declaración del IVA sea dada como no presentada, la Dian deberá primero promulgar el correspondiente auto declarativo dentro de los 3 años correspondientes al término de firmeza de la declaración contemplado en el artículo 714 del ET (modificado por el artículo 277 de la Ley 1819 de 2016). Por tanto, mientras no se promulgue el mencionado auto, las declaraciones se considerarán como válidamente presentadas, tal como lo contempla el artículo 1 de la Circular 00066 de julio 24 de 2008.

En consecuencia, a diferencia de lo que sucede con las declaraciones de retención en la fuente, las cuales son entendidas como ineficaces sin necesidad de auto declaratorio cuando el pago total no se realice dentro de los 2 meses siguientes, contados a partir de la fecha de vencimiento del plazo para declarar (ver el artículo 580-1 del ET, modificado por el artículo 101 de la Ley 2010 de 2019), en las declaraciones del IVA presentadas en períodos que no corresponden sí se requerirá que primero la Dian se pronuncie dentro del término de firmeza.

Así pues, si la declaración del IVA presentada en períodos equivocados ya ha adquirido firmeza y la Dian no emitió el respectivo acto declarativo en el cual ordene nuevamente su presentación y el pago de la respectiva sanción, no se tendrá que realizar ninguna modificación a dicha declaración dado que se encuentra en firme.

No hay comentarios.:

Publicar un comentario