Conoce en qué consisten las obligaciones de desempeño planteadas en la NIIF 15 como uno de los pasos para el reconocimiento de ingresos derivados de contratos con clientes.

También conocerás las dos formas para determinar el momento en que se satisfacen estas obligaciones según la normativa vigente.

A partir del 2018 la Norma Internacional de Información Financiera 15 –NIIF 15– es aplicable a las entidades que reportan según Estándares Internacionales plenos; esta, reemplazó a la NIC 18 – Ingresos de actividades ordinarias, la NIC 11 – Contratos de construcción y una serie de interpretaciones relacionadas con esos estándares.

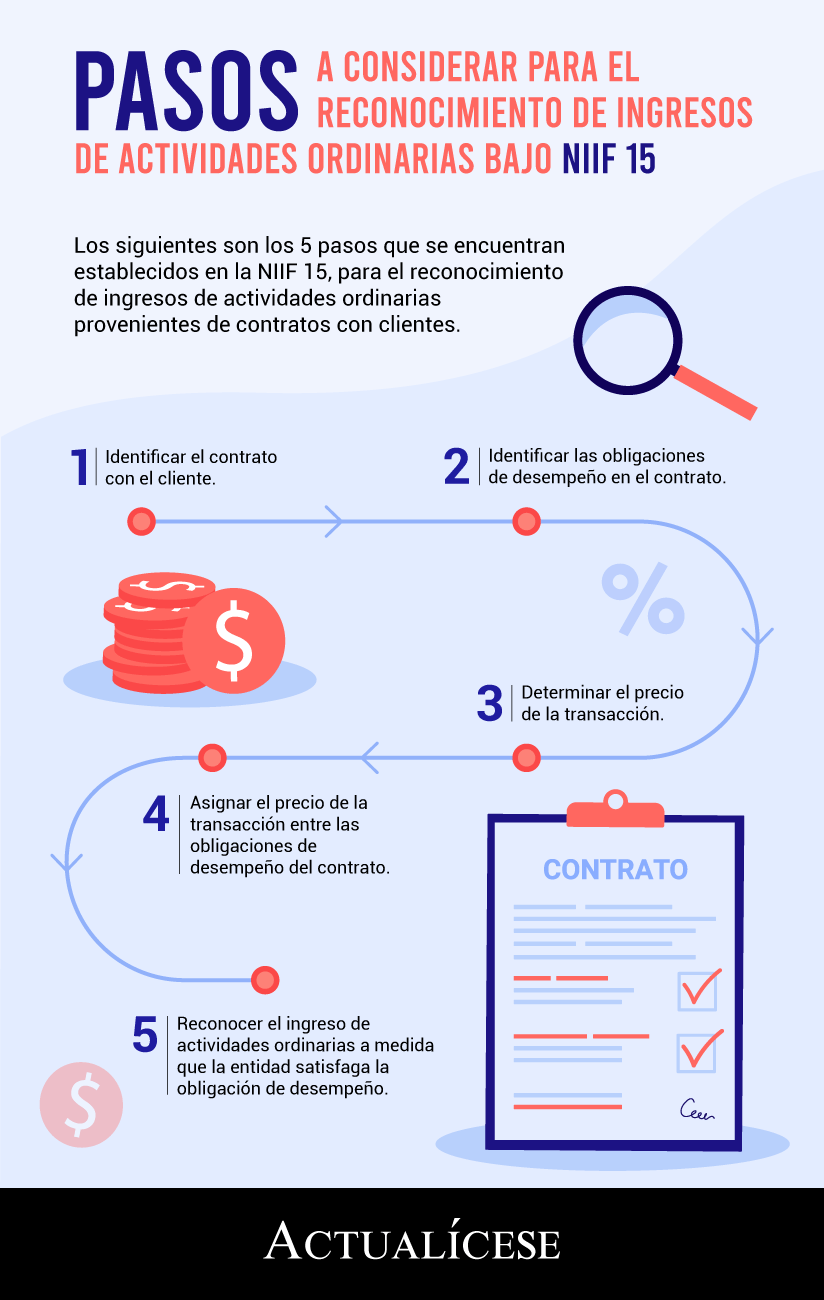

Esta NIIF 15 recoge una serie de pasos para reconocer ingresos derivados de contratos con clientes, el primero es la identificación del contrato con el cliente, una vez este haya sido efectuado esta norma establece como siguiente paso identificar las obligaciones de desempeño. Conoce estos pasos en la siguiente infografía:

En este editorial se detallará la información correspondiente al segundo paso planteado por la NIIF 15.

Las obligaciones de desempeño, según el apéndice A de la NIIF 15, son los compromisos establecidos en un contrato con un cliente para transferirle por:

(a) un bien o servicio (o un grupo de bienes o servicios) que es distinto; o

(b) una serie de bienes o servicios distintos que son sustancialmente los mismos y que tienen el mismo patrón de transferencia al cliente.

Según la misma NIIF, cada compromiso de transferir al cliente un bien o servicio, o una serie de bienes o servicios, se deberá reconocer como una obligación de desempeño.

Así pues, cuando la norma expresa que se deben identificar las obligaciones de desempeño del contrato, se refiere a que se debe desglosar cada condición del contrato y evaluar si las obligaciones de transferir bienes o servicios están relacionadas con bienes o servicios distintos. En este caso, las obligaciones deben reconocerse de forma independiente.

Un bien o servicio distinto existe cuando el cliente puede beneficiarse de un bien o servicio de forma independiente o junto con otros recursos disponibles, y cuando el compromiso de la empresa de entregar el bien o servicio es identificable por separado de otros compromisos incluidos en el contrato.

“al identificar las obligaciones de desempeño en el contrato, también se deberán determinar en qué momento estas se satisfacen”

Es importante señalar que al identificar las obligaciones de desempeño en el contrato, también se deberán determinar en qué momento estas se satisfacen. Existen dos tipos de obligaciones de desempeño: las obligaciones que se satisfacen a lo largo del tiempo y las que se satisfacen en un determinado momento.

Obligación de desempeño a lo largo del tiempo

Según el párrafo 35 de la NIIF 15, una entidad transfiere el control de un bien o servicio a lo largo del tiempo cuando se cumplen los siguientes criterios:

(a) el cliente recibe y consume de forma simultánea los beneficios proporcionados por el desempeño de la entidad a medida que la entidad lo realiza (véanse los párrafos 83 y 84);

(b) el desempeño de la entidad crea o mejora un activo (por ejemplo, trabajo en progreso) que el cliente controla a medida que se crea o mejora (véase el párrafo 85); o

(c) el desempeño de la entidad no crea un activo con un uso alternativo para la entidad (véase el párrafo 36) y la entidad tiene un derecho exigible al pago por el desempeño que se haya completado hasta la fecha (véase el párrafo 37).

Ahora bien, en Colombia es común indicar que un contrato de construcción se da a lo largo del tiempo. Es decir que el proceso para satisfacer los compromisos de desempeño no se realiza en un período determinado sino en varias etapas.

Dicho de otra forma, al satisfacer una obligación de desempeño a lo largo del tiempo de forma progresiva es importante establecer métodos que puedan medir tal avance. Por lo anterior, en los párrafos B15 y B18 la NIIF 15 establece los métodos de producto y de recurso respectivamente.

Métodos de producto | Métodos de recursos | |

| Reconocimiento de ingresos de actividades ordinarias | Reconocen sus ingresos sobre la base de las mediciones directas del valor para el cliente de los bienes o servicios transferidos hasta la fecha en relación con los bienes o servicios pendientes comprometidos en el contrato (párrafo B15). | Reconocen ingresos de actividades ordinarias sobre la base de los esfuerzos o recursos de la entidad para satisfacer la obligación de desempeño. (Párrafo B18). |

| Métodos |

|

|

| Desventajas | Los productos utilizados para medir el progreso pueden no ser directamente observables y la información puede no estar disponible para una entidad sin costo desproporcionado (párrafo B17). | Puede que no haya relación directa entre los recursos de una entidad y la transferencia de control de bienes o servicios al cliente (párrafo B19). |

En caso de que los métodos para medir razonablemente el progreso de una construcción no cumplan con ello, la NIIF 15 establece en su párrafo 45 que en esas circunstancias la entidad reconocerá el ingreso de actividades ordinarias solo en la medida de los costos incurridos hasta el momento que pueda medir razonablemente el cumplimiento de la obligación de desempeño.

Obligación de desempeño en determinado momento

Determinar el momento concreto donde un cliente obtiene el control del activo lo llevará a considerar indicadores de transferencia de control, entre los cuales se podrían encontrar los siguientes:

a. La entidad tiene un derecho presente al pago por el activo.

b. El cliente tiene el derecho legal del activo.

c. La entidad ha transferido la posesión física del activo.

d. El cliente tiene los riesgos y recompensas significativos de la propiedad del activo.

e. El cliente ha aceptado el activo.

Lo anterior se encuentra contenido en el párrafo 38 de la NIIF 15. No obstante, se debe advertir que en la misma NIIF se señala que la transferencia de control no se limita a los indicadores anteriores, es decir que una entidad podrá considerar otras variables.

No hay comentarios.:

Publicar un comentario