El proyecto del formulario fue publicado el 10 de diciembre de 2020.

A diferencia del usado para el AG 2019, pedirá certificar las retenciones por el impuesto solidario COVID-19 y los aportes voluntarios sobre este.

Es posible que la Dian modifique el formato 2276 de información exógena AG 2020.

El pasado 10 de diciembre de 2020, la Dian publicó el proyecto de resolución con la que se prescribiría lo que será el nuevo formulario 220 para certificar los pagos laborales y por pensiones realizados a los asalariados y pensionados durante el año gravable 2020.

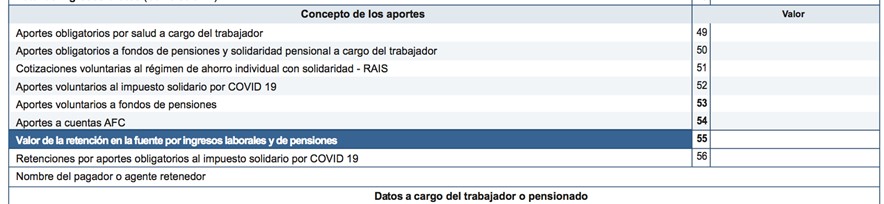

Al examinar la estructura que tendrá dicho formulario, y compararlo con lo que fue la estructura del formulario 220 del año gravable 2019, es importante destacar que la Dian piensa introducir nuevos renglones que se pueden detectar al comparar las siguientes imágenes.

Estructura de un apartado del formulario 220 del año gravable 2019:

Estructura de un apartado del formulario 220 del año gravable 2020:

Como puede verse, en el nuevo formulario para el año gravable 2020 el valor de los aportes voluntarios a pensiones obligatorias (RAIS) ya no se reportará dentro del mismo renglón 50, sino que se reportará de forma independiente en el renglón 51.

Este tipo de aporte voluntario se puede restar como ingreso no gravado en la declaración de renta de la persona trabajadora, respetando los límites mencionados en el artículo 55 del Estatuto Tributario –ET– (ver la reglamentación en el artículo 1.2.1.12.9 del DUT 1625 de 2016, modificado con el Decreto 1435 de noviembre 5 de 2020).

Por otra parte, en los renglones 52 y 56 se pedirá reportar los “aportes voluntarios al impuesto solidario por COVID 19” que los trabajadores del sector oficial y los pensionados realizaron durante los meses de mayo a julio de 2020, al igual que las “retenciones por aportes obligatorios al impuesto solidario por COVID 19” practicados a empleados oficiales y pensionados entre mayo y julio de 2020 (ver Decreto Ley 568 de abril 14 de 2020 y la Sentencia C-293 de agosto 5 de 2020 de la Corte Constitucional).

“el “aporte voluntario” lo restarán como “ingreso no gravado” mientras que la “retención obligatoria” la restarán en la zona de retenciones en la fuente”

¿Tendrán que ajustar también el formato de información exógena 2276 para el año gravable 2020?

En relación con lo anterior, es importante tener presente que fue en octubre de 2019 cuando la Dian expidió su Resolución 000070 para indicar, en su artículo 35, que en la información exógena del año gravable 2020 los pagos a trabadores se reportarían en una nueva versión del formato 2276 versión 3, la cual es bastante diferente de la versión que se usó para el reporte del año gravable 2019 (la versión 2).

Sin embargo, obviamente, en el diseño del formato 2276 versión 3, la Dian no tiene incluida ninguna columna para reportar los valores (obligatorios o voluntarios) restados a los trabajadores y pensionados durante 2020 por concepto del impuesto solidario por el COVID-19 (pues dicho impuesto fue creado en abril de 2020).

Por tanto, tal como lo destacamos en un editorial anterior, creemos que la Dian sí tendrá que modificar la estructura de su formato 2276 versión 3 para incluir dichas columnas.

Novedades en el certificado de ingresos laborales AG 2020 (actualicese.com)

No hay comentarios.:

Publicar un comentario