El Ministerio del Trabajo reglamentó el piso de protección social para trabajadores dependientes e independientes con ingresos inferiores a un salario mínimo mensual legal vigente.

Conoce, a continuación, en qué consiste esta nueva forma de realizar aportes a seguridad social.

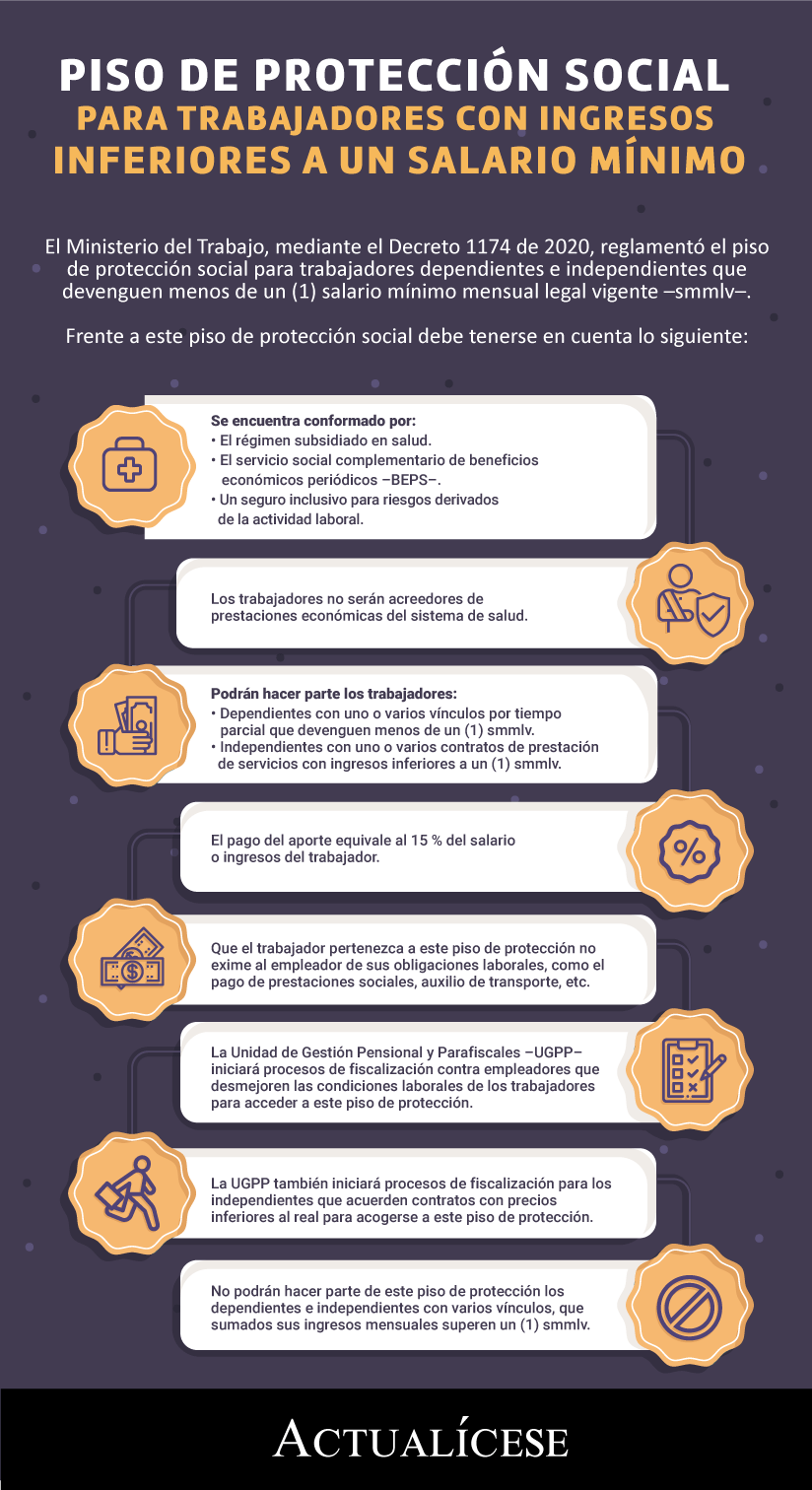

El Ministerio del Trabajo expidió el Decreto 1174 de 2020, mediante el cual reglamentó el piso de protección social para trabajadores dependientes e independientes que devenguen menos de un (1) salario mínimo mensual legal vigente –smmlv–.

Composición del piso de protección social

El piso de protección social se encuentra compuesto por los siguientes sistemas:

Régimen subsidiado en salud.

Servicio social complementario de beneficios económicos periódicos –BEPS– para el acceso a una pensión.

Un seguro inclusivo para la protección de riesgos derivados de la actividad laboral.

Nota: los trabajadores que formen parte de este piso de protección no serán acreedores de prestaciones económicas (incapacidades y licencias de maternidad y paternidad) en el régimen subsidiado en salud.

Vinculados obligatorios y voluntarios

El decreto en mención establece que deberán vincularse de manera obligatoria a este piso de protección social los trabajadores:

Dependientes con uno o varios vínculos laborales por tiempo parcial, que devenguen menos de un (1) smmlv.

Independientes con uno o varios contratos de prestación de servicios con ingresos inferiores a un (1) smmlv, luego de descontar las expensas, de conformidad con lo previsto en el artículo 107 del Estatuto Tributario.

Dependientes e independientes que cuenten con uno o varios vínculos laborales y simultáneamente con uno o varios contratos de prestación de servicios con ingresos inferiores a un (1) smmlv luego de descontar la expensas.

Por su parte, de manera voluntaria, podrán vincularse las personas sin vínculo laboral o de prestación de servicios, incluidos los productores del sector agropecuario sin capacidad de pago para cubrir el monto de la cotización y con ingresos inferiores a un (1) smmlv.

Nota: en el evento en que la suma de lo devengado por un trabajador dependiente con varios vínculos laborales supere el monto de un (1) smmlv, deberá afiliarse al régimen contributivo. Para el efecto, se deberá informar a todos los empleadores y estos, de manera independiente, deberán realizar los aportes conforme a lo devengado por el trabajador.

Para esto, puede tener en cuenta lo previsto en el artículo 2.2.1.6.4.12. del Decreto 1072 de 2015. Consulte nuestro editorial Seguridad social de trabajadores domésticos con multiplicidad de contratos.

En igual sentido, los trabajadores independientes con varios contratos de prestación de servicios, que sumados sus ingresos sean superiores a un (1) smmlv, deberán realizar aportes al régimen contributivo.

Porcentaje del aporte

El aporte al piso de protección social equivale al 15 % de lo devengado por el trabajador o de los ingresos del independiente.

“le corresponde al empleador asumir el aporte en su totalidad, es decir, que no debe descontar del salario del trabajador ningún valor para realizar este aporte”

En el primero de los casos, le corresponde al empleador asumir el aporte en su totalidad, es decir, que no debe descontar del salario del trabajador ningún valor para realizar este aporte. Además, podrá pagar este aporte cualquier día del mes en el que se desarrolle la actividad.

Por su parte, en lo que concierne a los trabajadores independientes y afiliados voluntarios, se tiene que les corresponde realizar este aporte a ellos mismos.

Este aporte será distribuido de la siguiente manera:

14 % para la cuenta de ahorro individual del trabajador en los BEPS.

1 % para la financiación del fondo de riesgos laborales mediante el cual se realizará el pago del seguro inclusivo.

Nota: además del aporte del 15 %, los trabajadores dependientes como independientes podrán realizar aportes adicionales.

Fiscalización por parte de la UGPP

Esta nueva disposición normativa establece que la Unidad de Gestión Pensional y Parafiscales –UGPP– podrá iniciar un proceso de fiscalización a:

Los empleadores que tengan afiliados a sus trabajadores en el régimen contributivo y que con la finalidad de inscribirlos en el piso de protección social reduzcan los ingresos de los trabajadores.

Los independientes afiliados al régimen contributivo que, con el propósito de reducir sus aportes al sistema, negocien con el contratante acordar un precio de contratación inferior al real, para acogerse a este piso de protección.

Contratistas y voluntarios que se encuentren cotizando al régimen contributivo y el piso de protección social o aquellos que cuenten con los ingresos para pertenecer al régimen contributivo.

Pago de acreencias laborales

El decreto en mención establece que la afiliación de los trabajadores al piso de protección social no exonera al empleador de cumplir con el resto de sus obligaciones laborales, como pago de prestaciones sociales (prima de servicios, cesantías e intereses a las cesantías), auxilio de transporte, dotación, etc.

No hay comentarios.:

Publicar un comentario