Las certificaciones del contador público deben estar respaldadas en documentos y otros soportes que permitan verificar la información objeto de certificación.

Si el contador no cuenta con evidencia válida y suficiente, debe abstenerse de emitir la certificación.

En este editorial se abordan los lineamientos emitidos por el Consejo Técnico de la Contaduría Pública –CTCP– en el documento Orientación Técnica n.º 18 respecto a la emisión de certificaciones por parte del contador público.

1. ¿Sobre qué actos puede emitir certificaciones el contador público?

“El contador público solo puede emitir certificaciones sobre actividades relacionadas con la ciencia contable”

El contador público solo puede emitir certificaciones sobre actividades relacionadas con la ciencia contable.

Según el artículo 2 de la Ley 43 de 1990, dichas actividades se refieren a las siguientes:

Las que implican organización, revisión y control de contabilidades.

Certificaciones y dictámenes sobre estados financieros.

Certificaciones que se expidan con fundamento en libros de contabilidad.

Revisoría fiscal.

Prestación de servicios de auditoría.

Actividades conexas, como la asesoría tributaria, la asesoría gerencial, en aspectos contables y similares.

Lo anterior, puesto que la facultad que le ha sido otorgada al contador para dar fe pública únicamente procede con las actividades relacionadas con la ciencia contable.

En se sentido, para que el contador público emita un certificado debe existir un requerimiento expreso en la ley que así lo exija. El CTCP señala en el Concepto 962 de 2019 que “no es posible que ninguna otra autoridad distinta al legislador adicione o reduzca los actos certificables”.

2. ¿Cuál es la responsabilidad del contador público frente a las certificaciones?

Cuando el contador público emite una certificación declara que las afirmaciones incluidas en dicha certificación corresponden a la realidad.

Recordemos que el artículo 10 de la Ley 43 de 1990, al referirse a la fe pública, señala que la firma o atestación del contador público hace presumir, salvo prueba en contrario, que el acto respectivo se ajusta a los requisitos legales.

Por tanto, si el contador público incluye información incompleta o contraria a la realidad en sus certificaciones, estaría incumpliendo los principios éticos de la profesión, exponiéndose así a sanciones disciplinarias por parte de la Junta Central de Contadores –JCC–.

De otra parte, cuando las certificaciones se emiten con destino a la Dian, los contadores públicos podrían exponerse a las sanciones que explica el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, en el siguiente video:

3. ¿Qué debe tener en cuenta un contador público al emitir una certificación?

Como se mencionó en el punto anterior, cuando un contador público emite una certificación debe tener en cuenta que está declarando que las afirmaciones incluidas en dicha certificación corresponden a la realidad.

Por esta razón, el contador público debe obtener de su cliente la evidencia válida y suficiente que le permita constatar que la información que certifica corresponde a la realidad.

“Toda la información que el contador público incluya en sus certificaciones debe tener un soporte”

Toda la información que el contador público incluya en sus certificaciones debe tener un soporte. De ahí que no sea posible que el contador realice aproximaciones o estimaciones en sus certificaciones sobre información que no puede validar.

4. ¿Qué ocurre si el cliente no aporta los soportes para el certificado?

Si el cliente no aporta los soportes necesarios que permitan verificar la información que se requiere certificar, el contador está en la obligación de abstenerse de elaborar la certificación en cuestión.

Al respecto, el artículo 69 de la Ley 43 de 1990 señala que el certificado del contador público debe ser “claro, preciso y ceñido a la verdad”, y el artículo 70 de la misma ley exige al contador público, para garantizar la confianza en sus certificaciones, cumplir las disposiciones legales y evitar cualquier acto que permita ocultar la realidad financiera de sus clientes.

En consecuencia, si el contador no tiene cómo comprobar la información entregada por su cliente, debe rehusarse a elaborar el certificado.

5. ¿Por cuánto tiempo deben conservarse los soportes del certificado?

Los soportes respaldan la información contenida en el certificado. Son la prueba que tiene el contador público ante las autoridades, sus clientes y terceros para demostrar que realizó su trabajo en debida forma y con la evidencia válida y suficiente.

De acuerdo con el parágrafo del artículo 9 de la Ley 43 de 1990, los papeles de trabajo del contador público deben conservarse por un tiempo mínimo de cinco (5) años, contados a partir de la fecha de su elaboración.

Cabe recordar que los soportes entregados por el cliente para la elaboración del certificado son documentos que el contador debe mantener bajo reserva profesional, por lo que solamente podrá revelarlos en las situaciones en las que así lo exija la ley (ver artículo 67 de la Ley 43 de 1990).

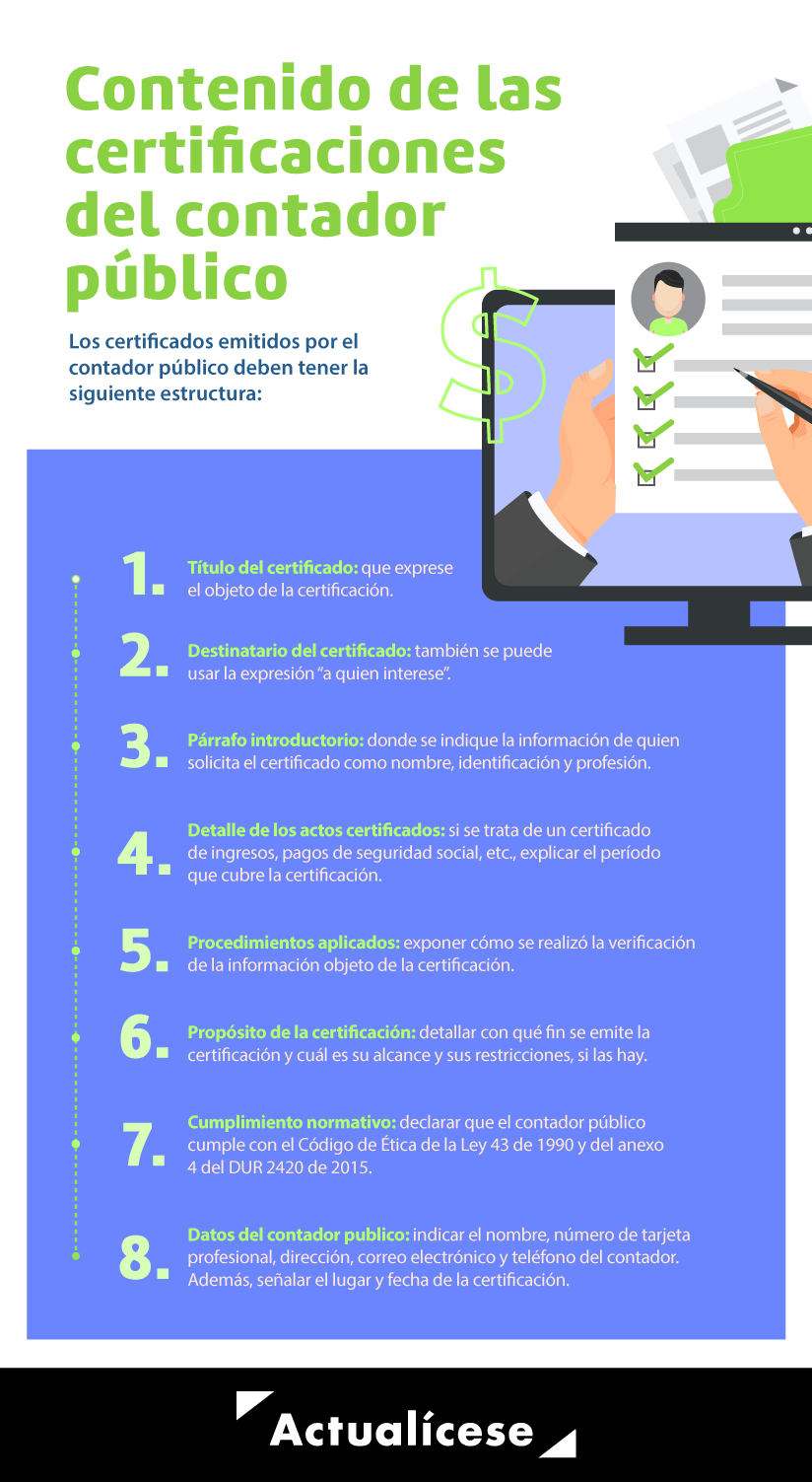

6. ¿Qué debe contener el certificado del contador público?

El certificado del contador público debe contener los datos que se exponen en la siguiente infografía:

7. ¿El certificado debe contener la tarjeta profesional del contador?

El parágrafo tercero del artículo 3 de la ley 43 de 1990 señala que el contador público debe acompañar su firma con su número de tarjeta profesional en todos los actos propios de su profesión. De ahí que los certificados del contador público deban incluir su número de tarjeta profesional.

No hay comentarios.:

Publicar un comentario