Al momento de diligenciar las declaraciones tributarias pueden cometerse ciertos errores, que pueden subsanarse sin liquidar sanción alguna.

Esta solicitud puede ser realizada de manera presencial ante las oficinas de la Dian, por escrito o virtualmente mediante el servicio PQRS.

Al diligenciar los formularios de las declaraciones tributarias o recibos de pago, con frecuencia pueden cometerse ciertos errores que derivan en inconsistencias dentro de la declaración, para ello la Dian ha dispuesto un servicio a través del cual estos errores pueden ser corregidos sin necesidad de liquidar la sanción por corrección del artículo 644 del Estatuto Tributario –ET–, siempre y cuando dicha corrección no afecte el valor del impuesto a cargo (ver los artículos 588 y 589 del ET) .

Así, en el artículo 43 de la Ley 962 de 2005 se establece que:

“Artículo 43. Corrección de errores e inconsistencias en las declaraciones y recibos de pago. Cuando en la verificación del cumplimiento de las obligaciones de los contribuyentes, responsables, agentes de retención, y demás declarantes de los tributos se detecten inconsistencias en el diligenciamiento de los formularios prescritos para el efecto, tales como omisiones o errores en el concepto del tributo que se cancela, año y/o período gravable; estos se podrán corregir de oficio o a solicitud de parte, sin sanción, para que prevalezca la verdad real sobre la formal, generada por error, siempre y cuando la inconsistencia no afecte el valor por declarar”.

(El subrayado es nuestro).

“la administración tributaria podrá corregir sin sanción los errores de NIT, errores aritméticos o en la imputación de saldos a favor o anticipos, siempre que la modificación no resulte relevante para definir la determinación del tributo”

Dicho artículo menciona que la administración tributaria podrá corregir sin sanción los errores de NIT, errores aritméticos o en la imputación de saldos a favor o anticipos, siempre que la modificación no resulte relevante para definir la determinación del tributo o la discriminación de los valores retenidos para el caso de las declaraciones de retención en la fuente.

La declaración corregida reemplaza, para todos los efectos legales, la presentada inicialmente por el contribuyente.

La solicitud de corrección de inconsistencias puede ser presentada a través de los siguientes canales:

De manera presencial, mediante el título o representante legal, o a través de un tercero debidamente autorizado con solicitud expresa de corrección, para lo cual se deberá agendar una cita en la dirección seccional de la Dian que corresponda (ver la casilla 12 del RUT).

Virtualmente, mediante el servicio PQRS.

Por escrito, mediante una solicitud dirigida a la dependencia de recaudación de la dirección seccional de la Dian que corresponda, donde se solicite el ajuste a realizar, explicando las razones que se soportan, firmada por el representante legal, declarante o apoderado.

En el siguiente video, podrá escuchar de primera mano las explicaciones del Dr. Diego Guevara Madrid, Líder de investigación tributaria de Actualícese, al respecto del tema en comento:

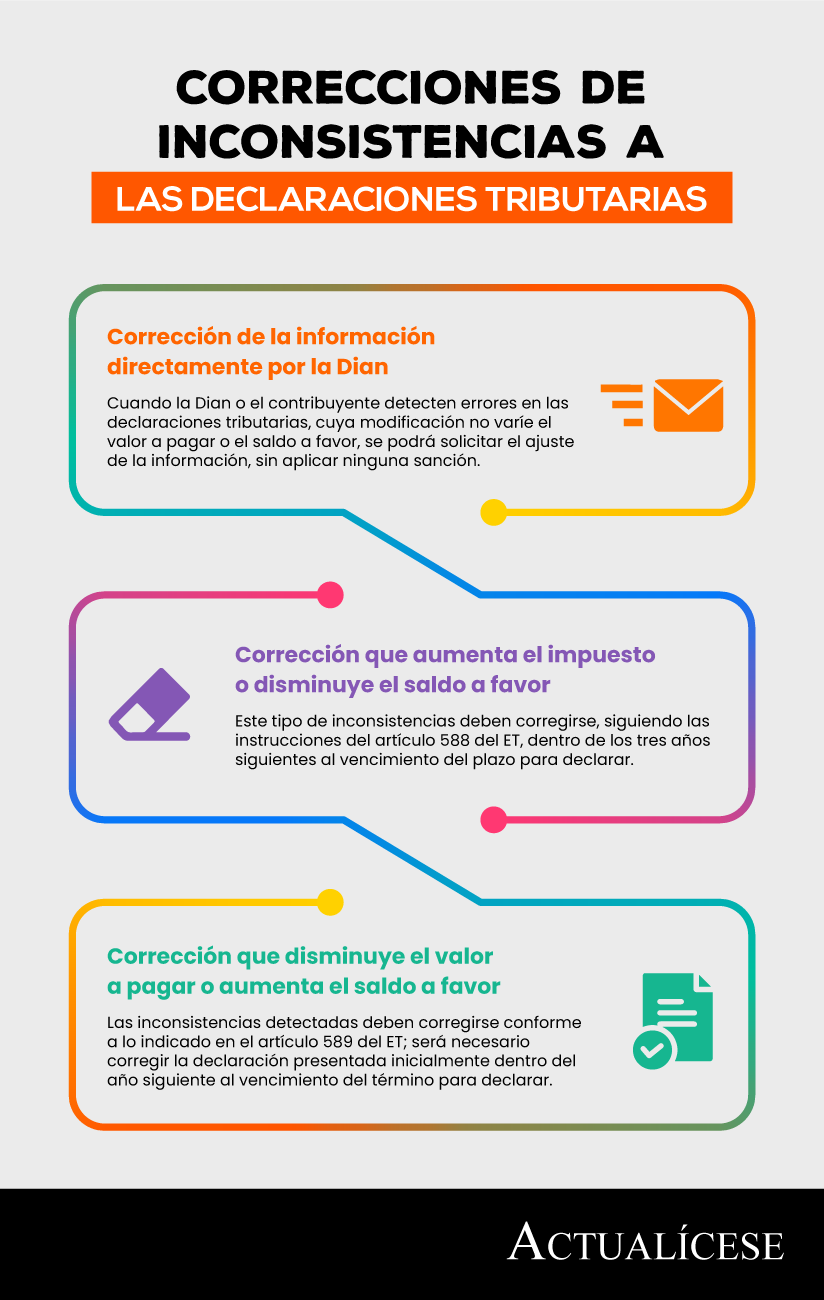

Así pues, del proceso de corrección de las declaraciones tributarias pueden derivarse las siguientes situaciones:

Corrección de la información directamente por la Dian

Cuando la Dian o el contribuyente detecten errores en las declaraciones tributarias o recibos de pago presentados, cuya modificación no varíe el valor a pagar o el saldo a favor, se podrá solicitar el ajuste de la información, sin aplicación de ninguna sanción.

Cuando el ajuste sea realizado por la Dian, sin solicitud del responsable, estos deberán ser comunicados a través de los servicios informáticos electrónicos. No obstante, el declarante podrá objetar explícitamente dicho ajuste dentro del término de un (1) mes a partir del día hábil siguiente a la comunicación.

Corrección de la declaración con la presentación de una nueva

Cuando se detecten inconsistencias en las declaraciones tributarias, las cuales deben ser corregidas conforme al artículo 588 del ET, es decir, cuyos errores deriven en correcciones que aumenten el impuesto a pagar o disminuyan el saldo a favor, el contribuyente deberá corregir dicha declaración liquidando la respectiva sanción del artículo 644 del ET.

Es de aclarar que, cuando el mayor valor a pagar o el menor saldo a favor obedezca a la rectificación de un error que proviene de diferencias de criterio o de apreciación entre la Dian y el declarante, relativas a la interpretación de la norma aplicable, siempre que los hechos que consten en la declaración objeto de corrección sean completos y verdaderos, no se aplicará la sanción de corrección.

Así mismo, en caso de que en la corrección no varíe el valor a pagar, tampoco será necesario liquidar la sanción por corrección.

Corrección que disminuye el valor a pagar en la declaración

Si las inconsistencias detectadas deben corregirse conforme a lo indicado en el artículo 589 del ET, en donde la corrección disminuya el valor a pagar o aumente el saldo a favor, se deberá corregir la declaración presentada inicialmente dentro del año siguiente al vencimiento del término para declarar.

Dicha corrección no impide la facultad de revisión, la cual se contará a partir de la fecha de corrección.

Consulta de inconsistencias en las declaraciones tributarias

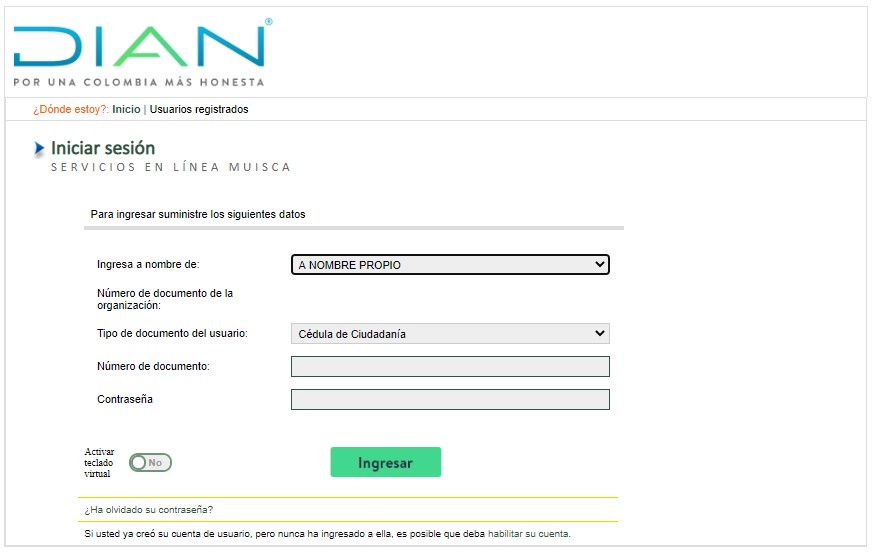

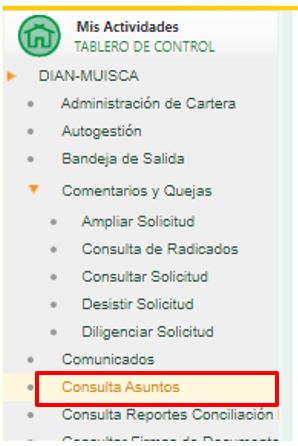

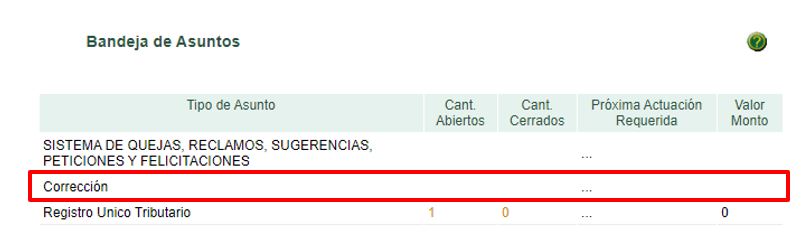

Ahora bien, para consultar si una declaración presenta inconsistencias que han sido detectadas por la Dian, se deberá surtir el siguiente proceso:

1. Ingresar al portal Muisca de la Dian, ya sea a nombre propio (en caso de tratarse de un contribuyente persona natural) o mediante el NIT (cuando la declaración a consultar sea de una persona jurídica).

2. Una vez se haya ingresado a la plataforma Muisca, se deberá seleccionar en el tablero de control la opción “Consulta Asuntos”.

3. Allí, el sistema mostrará la información relacionada con la declaraciones tributarias o recibos de pago que presenten inconsistencias.

Recuerda que la Dian ha puesto a disposición de los usuarios una cartilla en donde se podrá consultar el procedimiento a seguir para la corrección de inconsistencias.

Formato para la corrección de inconsistencias

El formato 1103 – Control y soporte de modificaciones es el documento soporte que identifica la declaración o recibo de pago que presenta las inconsistencias, las casillas objeto de inconsistencias, el valor o dato declarado por el contribuyente y el valor o dato sugerido por la Dian.

En el proceso de corrección de inconsistencias se encuentran los siguientes tipos:

Corrección automática

Para este caso la Dian genera el formato 1103, donde se registra el dato declarado que es inconsistente y el dato que corrige dicha inconsistencia. En este tipo de corrección la Dian corrige automáticamente las inconsistencias detectadas en la declaración o recibo de pago.

Corrección manual

Para este caso el formato 1103 registra únicamente el dato declarado que es inconsistente, teniendo la obligación el contribuyente de subsanar la inconsistencia suministrando el dato correcto para que la declaración o recibo de pago sea corregido.

Declaración de corrección propuesta

El formulario 1103 registra únicamente el valor declarado que es inconsistente. Para subsanar la inconsistencia presentada, el contribuyente deberá aplicar lo establecido en los artículos 588 y 589 del ET.

Combinación de inconsistencias

Cuando una declaración tributaria presenta los tres últimos tipos de corrección, el contribuyente primero debe corregir las inconsistencias correspondientes al proceso de corrección manual y posteriormente realizar el proceso de declaración de corrección propuesta.

No hay comentarios.:

Publicar un comentario