El CTCP emitió un documento de discusión para actualizar el Código de Ética con las últimas enmiendas efectuadas por el IESBA.

El Código de Ética reestructurado incluye una nueva sección con las Normas Internacionales de Independencia que serán aplicables para auditores y revisores fiscales.

El Código de Ética para profesionales de la contabilidad, emitido por el Consejo de Normas Internacionales de Ética para Contadores –IESBA, por sus siglas en inglés–, debe ser aplicado por todos los contadores públicos en Colombia desde el 1 de enero de 2016.

Dicho código fue incorporado al marco de aseguramiento de la información mediante el Decreto 0302 de 2015 (compilado en el DUR 2420 de 2015), y posteriormente modificado por el Decreto 2132 de 2016, que incorporó la traducción oficial del Código de Ética del año 2014.

Durante los años 2017 a 2019 el IESBA continúo efectuando modificaciones al Código de Ética. Sin embargo, hasta la fecha dichas modificaciones no habían podido incorporarse al marco de aseguramiento de la información en Colombia porque no se contaba con una traducción oficial.

Esto te puede interesar: Fundamentos en Matemáticas Financieras

Recordemos que mediante el Decreto 2270 de 2019 se incorporaron las últimas actualizaciones de las Normas de Aseguramiento de la Información –NAI–, excepto las del Código de Ética, que permaneció igual.

Al respecto, consulta nuestro editorial Decreto 2270 de 2019: desactualización del Código de Ética y anexo para derogar decretos 2649 y 2650.

Pues bien, el Consejo Técnico de la Contaduría Pública –CTCP– emitió un documento de discusión para actualizar el Código de Ética con las últimas enmiendas efectuadas por el IESBA, las cuales analizamos en este editorial.

Nota: Si deseas profundizar en este tema, te compartimos el siguiente video de una de nuestras #CharlasConActualícese, en la cual Wilmar Franco Franco, actual presidente del CTCP, explica el proyecto para la actualización del Código de Ética con más detalle:

Mejoras de la nueva versión del Código de Ética reestructurado

Las actualizaciones de la nueva versión del Código de Ética reestructurado se centran en los siguientes puntos:

Mejoras en la estructura del código, que ahora se divide en requerimientos y guías e incluye una cuarta parte con las Normas Internacionales de Independencia.

Revisión de los requerimientos sobre ofrecimiento y aceptación de incentivos.

Ajustes derivados de las modificaciones a la ISAE 3000.

Revisiones sobre las disposiciones de salvaguardas.

Aclaraciones sobre la aplicabilidad de las disposiciones de la parte C: Profesionales de la contabilidad en la empresa.

Nueva guía de aplicación relativa sobre el escepticismo.

Nueva estructura del Código de Ética

En la versión anterior, el Código de Ética se encontraba divido en tres partes, a saber: parte A) Aplicación general del Código; parte B) Profesionales de la contabilidad en ejercicio; y parte C) Profesionales de la contabilidad en la empresa.

Esto te puede interesar: Responsabilidad del profesional contable frente a la aplicación del subsidio de nómina del Decreto 639 de 2020

“En la nueva versión, el Código de Ética se dividirá en 4 partes, la última conformada por las Normas Internacionales de Independencia”

En la nueva versión, el Código de Ética se dividirá en 4 partes, la última conformada por las Normas Internacionales de Independencia que deberán aplicar los contadores que realicen encargos de auditoría, revisoría fiscal y otros encargos de aseguramiento.

En la siguiente infografía se pueden apreciar las diferencias entre la nueva estructura del Código de Ética y la anterior:

Otra novedad en la nueva versión del Código de Ética reestructurado es que cada sección consta de una introducción, requerimientos y guías de aplicación:

La introducción explica de qué trata la sección.

Los requerimientos contienen obligaciones específicas para el contador público que siempre deben cumplirse, y pueden identificarse con la letra R, por ejemplo:

“R110.2 El profesional de la contabilidad cumplirá todos y cada uno de los principios fundamentales”.

Las guías de aplicación contienen explicaciones, sugerencias de actuaciones, ejemplos ilustrativos y otras orientaciones que permiten el correcto cumplimiento del Código de Ética. Estas pueden identificarse con la letra A, por ejemplo:

“110.2. A3 Se recomienda al profesional de la contabilidad documentar el fondo de la cuestión, los detalles de cualquier discusión, las decisiones tomadas y el fundamento de dichas decisiones”.

Principios fundamentales y marco conceptual

En la primera parte del código se incluyen los principios fundamentales que deben cumplir todos los contadores públicos en cualquier encargo que ejecuten.

Los principios fundamentales continúan siendo la integridad, la objetividad, la competencia y la diligencia profesionales, la confidencialidad y el comportamiento profesionales.

Además, la primera parte incluye un marco conceptual que le permite al contador público evaluar las posibles amenazas que puedan surgir para el cumplimiento de los principios fundamentales.

Nota: recordemos que todos los contadores públicos en Colombia están obligados a aplicar el Código de Ética Internacional emitido por el IESBA, en consonancia con el Código de Ética de la Ley 43 de 1990 (ver artículos 1.2.1.6 y 1.2.17 del DUR 2420 de 2015). Ambos códigos contienen principios fundamentales que permiten cumplir con los requerimientos éticos, tal como se puede observar en la siguiente infografía:

Por ello, el CTCP se encuentra indagando acerca de si existen contradicciones entre la Ley 43 de 1990 y el Código de Ética del IESBA que impidan su aplicación.

Normas Internacionales de Independencia

La independencia, de acuerdo con el Código de Ética, está relacionada con el cumplimiento de los principios fundamentales de objetividad e integridad, y comprende tanto una actitud mental independiente como una independencia aparente del contador.

Los requerimientos de independencia antes se ubicaban en las secciones 290 y 291 del Código de Ética (parte B). En la nueva versión se ubicarían en la parte 4 y se denominarían Normas Internacionales de Independencia.

Las Normas Internacionales de Independencia establecen requerimientos y guías de aplicación que le permitan al contador mantener la independencia al llevar a cabo encargos de aseguramiento, así:

La parte 4a deberán aplicarla los contadores que desarrollen encargos de auditoría, revisoría fiscal y revisión de información histórica.

La parte 4b deberán aplicarla los contadores que ejecuten encargos de aseguramiento distintos a los ya mencionados.

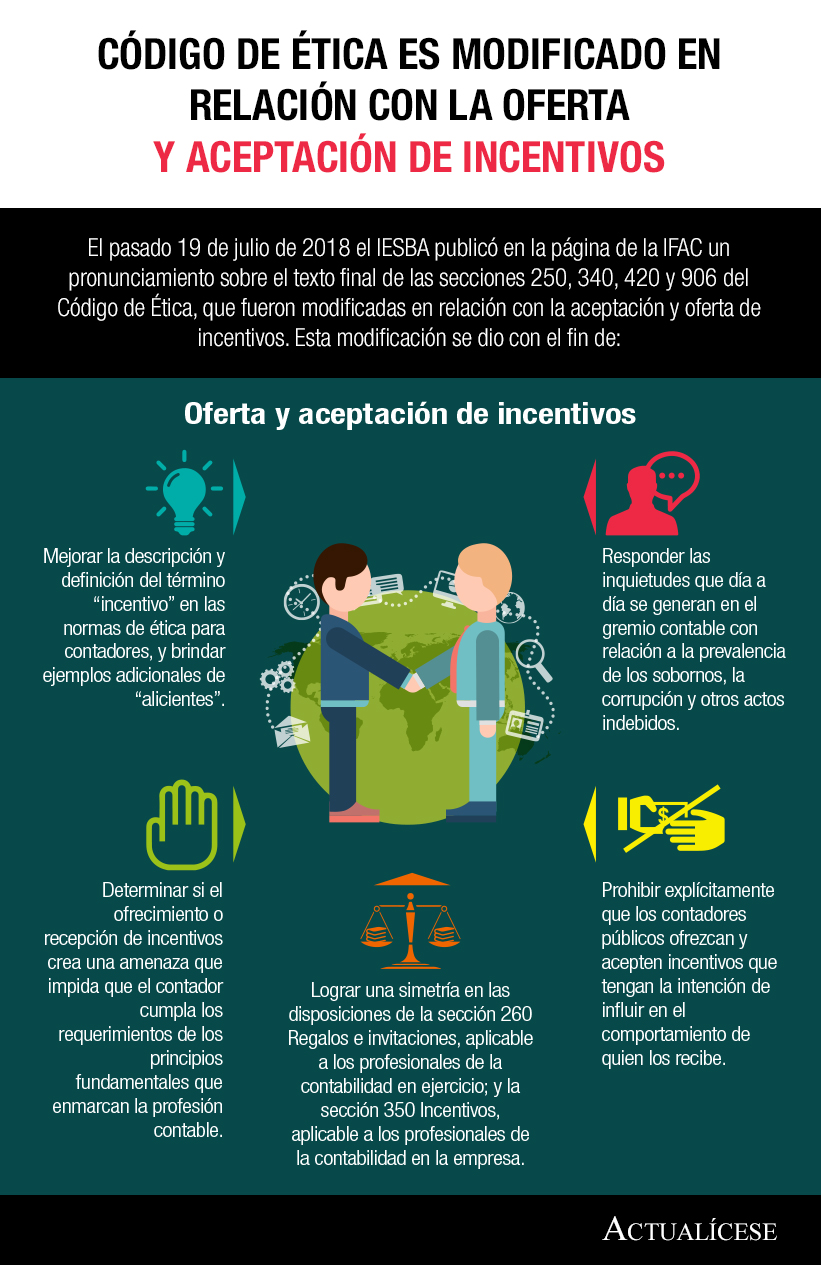

Revisión del Código sobre ofrecimiento y aceptación de incentivos

En junio de 2018 el IESBA emitió una actualización al Código de Ética señalando requerimientos adicionales relacionados con el ofrecimiento y aceptación de incentivos, los cuales se mencionan en la siguiente infografía:

Alineación de la parte 4b del código de Ética con la ISAE 3000

En enero de 2020 el IESBA emitió la parte 4b revisada del Código de Ética. El propósito de esta revisión fue alinear los términos del Código con los de la ISAE 3000 – Encargos de aseguramiento distintos de la auditoría o de la revisión de información financiera histórica, cuya versión revisada empezó a aplicarse internacionalmente a partir del 15 de diciembre de 2015, y en Colombia desde el 1 de enero de 2020 (ver Decreto 2270 de 2019).

Recordemos que en la versión revisada de la ISAE 3000 se incluyeron dos criterios adicionales a los ya existentes (encargo de seguridad razonable y encargo de seguridad limitada) para clasificar los encargos de aseguramiento, dependiendo de quién evalúa la materia subyacente objeto de análisis en el encargo.

En este sentido, puede estarse ante un encargo de constatación o un encargo consistente en un informe directo. Pues bien, estos términos fueron incluidos en la revisión de la parte 4b del Código de Ética (ver nuestro editorial ISAE 3000 (revisada) y modificaciones al Código de Ética).

Requerimientos sobre incumplimientos de disposiciones legales y reglamentarios

El Código de Ética reestructurado también contiene nuevos requerimientos sobre los incumplimientos legales y reglamentarios del profesional contable en la empresa y en ejercicio (independiente), los cuales se ubicaron en las secciones 260 y 360, respectivamente.

Anexo separado en el DUR 2420 de 2015 para el Código de Ética

Por último, el CTCP también se encuentra consultando acerca de la posibilidad de incluir el Código de Ética en un anexo separado del DUR 2420 de 2015, debido a que este debe aplicarse en todos los encargos que ejecute el contador público, y no únicamente en los de aseguramiento.

Comentarios sobre el proyecto

No hay comentarios.:

Publicar un comentario